Los indicios que señalan a la Infanta

El parentesco de Urdangarin con la familia real facilitó el supuesto fraude El juez afea a doña Cristina haber contestado con evasivas a sus preguntas

El auto de 167 páginas que ayer dictó el juez José Castro resume tres años de investigación que, en su opinión, arrojan “sobrados indicios” de que doña Cristina de Borbón se lucró y facilitó que su marido defraudara “mediante su colaboración silenciosa”. Por ello le ha imputado la comisión de dos delitos contra la Hacienda pública y otro por blanqueo de capitales.

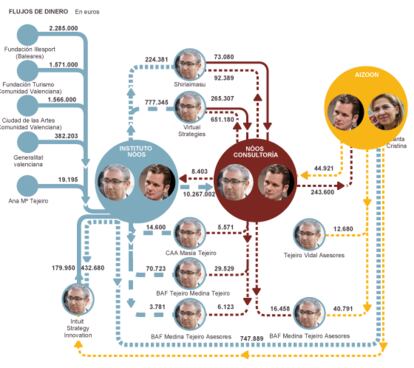

El origen de la trama. Según el relato del juez, Iñaki Urdangarin y su exsocio Diego Torres se pusieron de acuerdo para rentabilizar económicamente “el área de influencia que se derivaba del parentesco del primero con la Casa Real, surgido a raíz de su matrimonio con doña Cristina de Borbón en 1997”. Eso les permitió construir “un entramado societario” pensado supuestamente para consumar actos delictivos. Paso a paso, a partir de la creación del Instituto Nóos, se fue consolidando una alambicada red formada por 12 empresas que vaciaban el dinero que el instituto conseguía con la generosa aportación de varias Administraciones gracias a ese abuso de la posición del yerno de Juan Carlos I. El entramado societario, sin el cual “no habría delito”, generó enormes beneficios, con facturas infladas o por servicios que directamente “no se realizaban”, algo “irreconciliable” con la naturaleza de Nóos, una entidad sin ánimo de lucro.

Ignorancia deliberada. La piedra angular del caso está en si la Infanta conocía o no las actividades de su marido. Contra el criterio del fiscal, el juez Castro explica que para cometer un delito de blanqueo no es exigible que una persona sepa cuál es la procedencia de los bienes, basta con que “esté en condiciones” de conocer su origen, lo que jurídicamente se conoce como “ignorancia deliberada”. Es decir, la Infanta sería supuestamente consciente de las actividades ilícitas de su marido aunque no lo hablase con él de forma expresa. De este modo, según la jurisprudencia, compartiría con Urdangarin la responsabilidad penal. Para argumentarlo, el juez recuerda que, según testigos presenciales, “la propia doña Cristina intervino de manera directa en la contratación del personal del servicio doméstico, al que anunció que si superaban el periodo de prueba les serían pagados sus salarios ‘en negro’, para luego ser contratados por la entidad Aizoon”.

La investigación demostró que a la sociedad que compartían Cristina de Borbón y su marido se cargaban innumerables gastos personales como “viajes al extranjero, regalos, cursos de liderazgo, rehabilitación, decoración, suministros de la vivienda o [...]salarios del personal doméstico que fueron contratados directamente por la propia doña Cristina a sabiendas de que repercutirían en Aizoon”. Era el caso de los gastos de la tarjeta Visa de la Infanta, o el contrato de alquiler de parte de su vivienda como despacho de Aizoon. Este contrato fue suscrito por ella misma con la sociedad en la que participaba al 50% “en su doble condición de arrendadora y arrendataria”. También recuerda el juez la participación directa de la hermana del Rey en una supuesta “simulación de compra-venta de acciones” proyectada por Aizoon con la sociedad Mixta África que nunca se llegó a materializar.[/...]

La curiosidad que doña Cristina no tuvo. El juez Castro utiliza la ironía para asegurar que si la Infanta “hubiera experimentado algún interés” por conocer el domicilio de la sociedad que constituyó a medias con su esposo, en la calle Beethoven 9 de Barcelona, “iba a experimentar el agobio de verlo compartido” con otras cuatro empresas diferentes. Tampoco tuvo esa curiosidad cuando la dirección postal cambió y pasó a tener como domicilio el mismo que otras 11 empresas creadas por Torres y Urdangarin. “Es difícil compatibilizar ese compartido trasiego domiciliario con lo que doña Cristina podría suponer que era una sencilla y entrañable entidad familiar”.

Blanqueo y fraude. El magistrado considera que, aunque “acabaran desterrándose”, los indicios que pesan sobre la hermana del Rey por su participación en dos supuestos delitos fiscales, “saldría entonces inevitablemente a escena el delito de blanqueo”, que “sí podría haber cometido respecto del dinero que su marido habría obtenido”.

La estrategia fallida del “no me acuerdo”. En su declaración el pasado 20 de febrero ante el juez, doña Cristina se escudó en la ignorancia y la desmemoria —usó evasivas más de 533 veces al responder a 400 preguntas—. “Su actitud, la sola negación de la evidencia, la interminable apelación a la ignorancia y la falta de memoria”, explica el auto, no pueden determinar “un cambio de criterio del [juez] instructor que sería imposible de justificar”. Si la explicación a todas sus evasivas, continúa Castro, “residía en la confianza, veneración o amor que profesaba a su marido [...] es cuestión sobre la que este hasta ahora Instructor no debe pronunciarse”. Esa valoración “queda reservada” a lo que se decida en el eventual juicio oral.

Facturas que Hacienda dio por buenas. La Agencia Tributaria aceptó como deducibles gastos de tres facturas emitidas por una de las empresas de la trama, Intuit Strategy Innovation, “a pesar de que una de ellas correspondía al ejercicio 2006, cuando [...] se trata de facturación que no corresponde a servicios realmente prestados”.