Bruselas eleva cuatro décimas la previsión de crecimiento para España, hasta el 2,1%

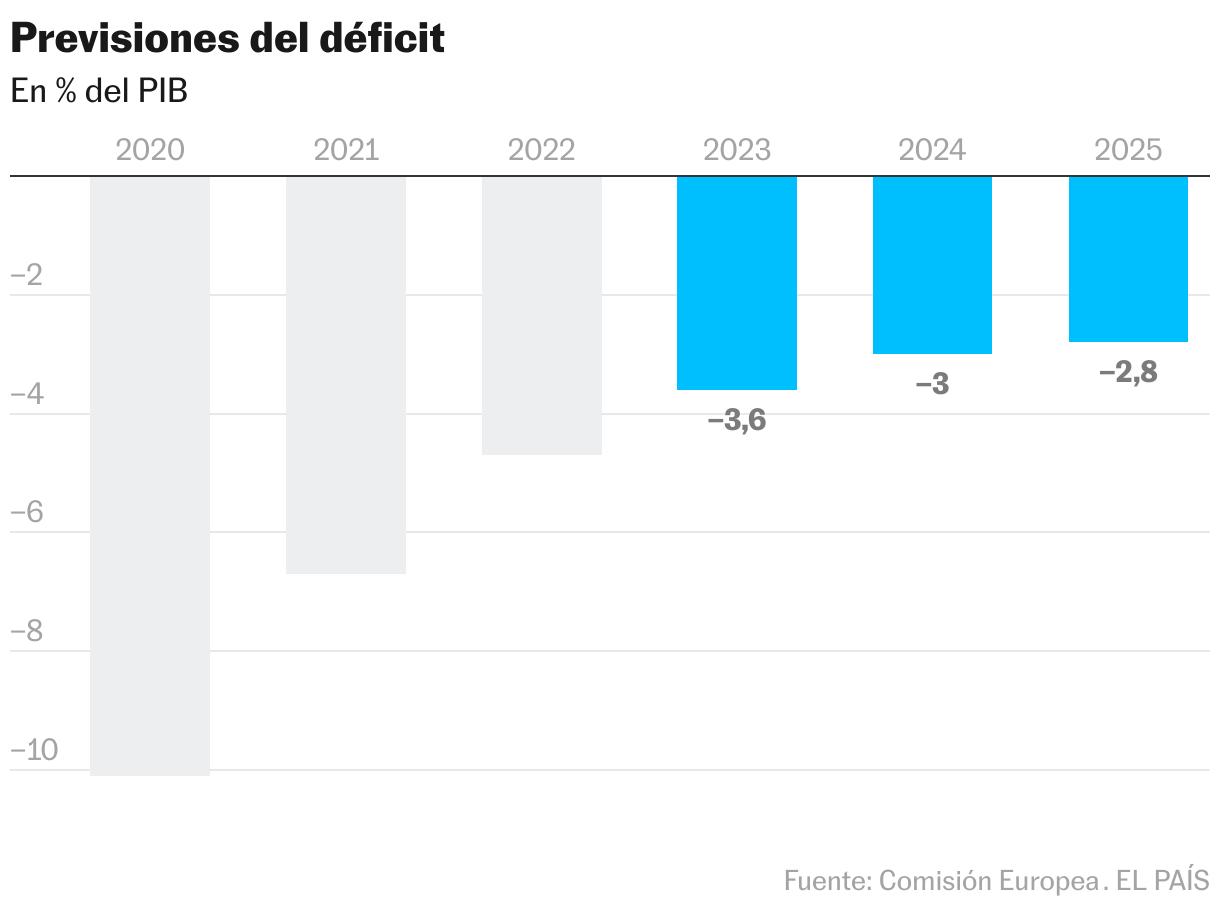

La Comisión Europea prevé que el déficit español caiga al 3% este año y al 2,8% en 2025. Confía en que la inflación caiga hasta su objetivo del 2% en algún momento del próximo año

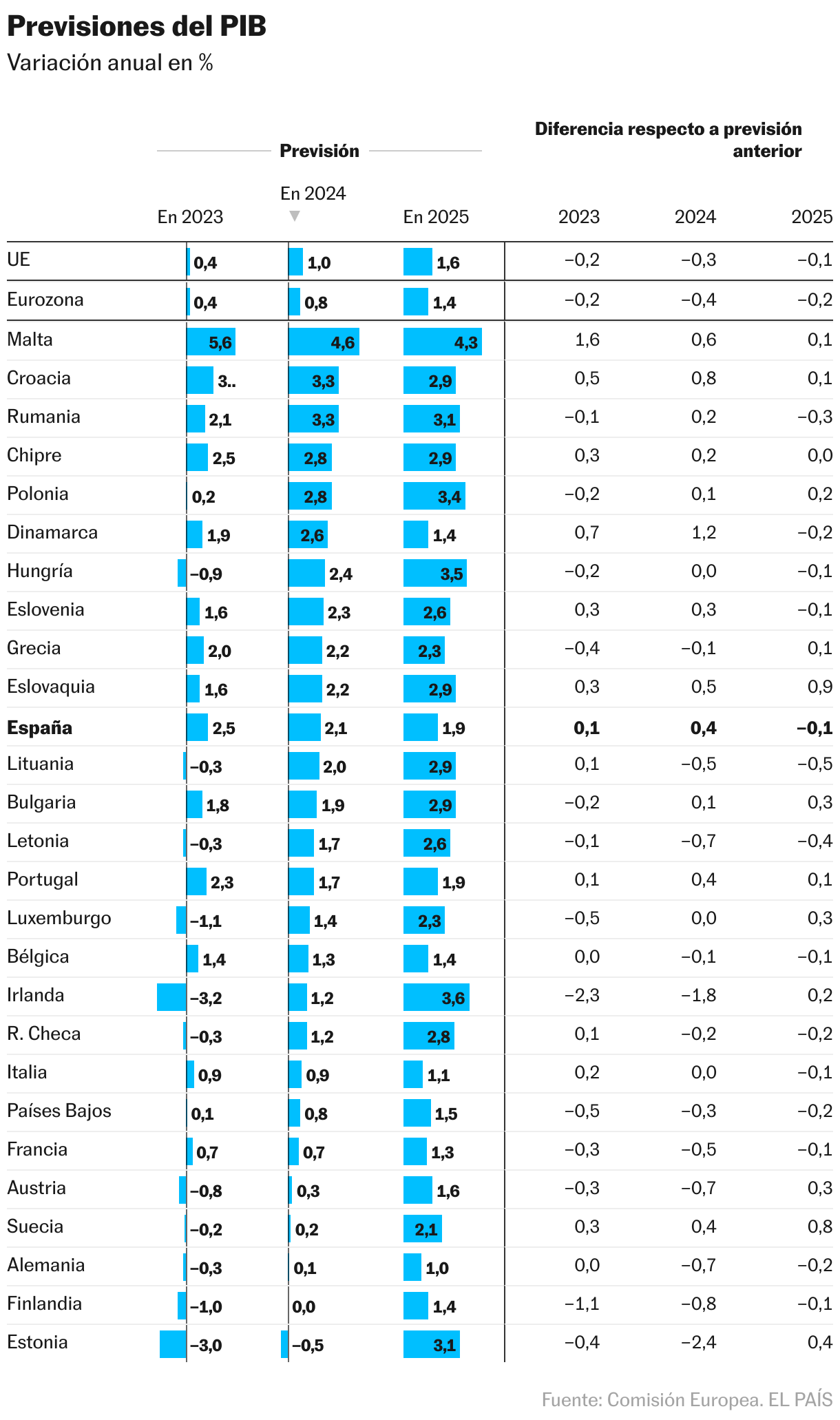

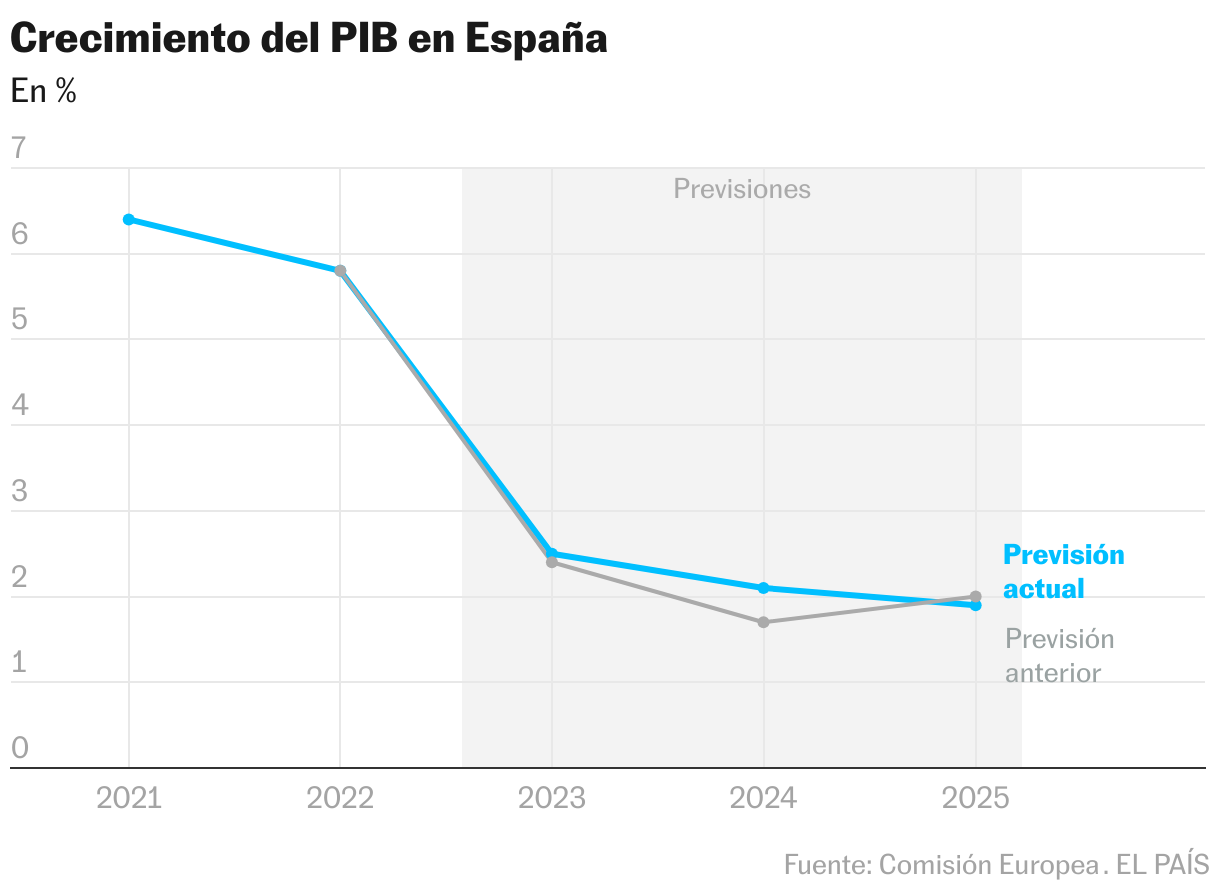

España crecerá este año bastante más de lo previsto inicialmente por Bruselas. La Comisión Europea pensaba hace apenas tres meses que el producto interior bruto (PIB) subiría un 1,7%; ahora cree que lo hará un 2,1%. La sorprendente robustez del mercado laboral español sirve de combustible para una economía que se sitúa en el pelotón de cabeza de la UE. El tirón de España contrasta con el del conjunto del Viejo Continente, que mantiene un comportamiento anémico. La mejora de perspectivas para España se compensa con un leve empeoramiento para el próximo año, cuando la Comisión rebaja una décima la actividad, hasta el 1,9%, según las previsiones económicas de primavera presentadas este miércoles por Ejecutivo comunitario.

La economía española avanza con brío a lomos del consumo privado y el dopaje de los fondos europeos del plan de recuperación, según reconoce el Ejecutivo comunitario. “Se espera que el consumo privado se vea respaldado por la continua creación de empleo y la reducción gradual de la tasa de ahorro de los hogares”, explica el Ejecutivo comunitario en su análisis semestral, en el que también destaca el buen comportamiento del mercado laboral.“Tras la fuerte recuperación del poder adquisitivo real de los hogares el año pasado, se espera que el crecimiento de los salarios nominales se modere en 2024 y 2025, pero que se mantenga ligeramente por encima de la inflación”, señala el análisis económico de primavera de Bruselas. Es decir, Bruselas espera que las familias españolas recuperen poder adquisitivo durante este año y el próximo.

La corrección de las perspectivas españolas para este año replica lo que han hecho en las últimas semanas el FMI o el Banco de España. También mejoraron sus cálculos futuros para este año. Los datos que se han conocido en los últimos meses —principalmente los sorprendentemente altos crecimientos del último trimestre de 2023 y primero de 2024— han provocado estas revisiones que mejoran ostensiblemente lo que se esperaba en febrero. La mejora en realidad no resulta una sorpresa tras conocerse el desempeño de la actividad económica del cuarto trimestre de 2023 (+0,7%) y del primero de 2024 (+0,7%), unas expansiones superiores a lo esperado, pero que alimentan la inercia para lo que resta del ejercicio. El punto de partida es mejor y el efecto arrastre sobre la actividad económica ayudará a terminar el año mejor de lo previsto.

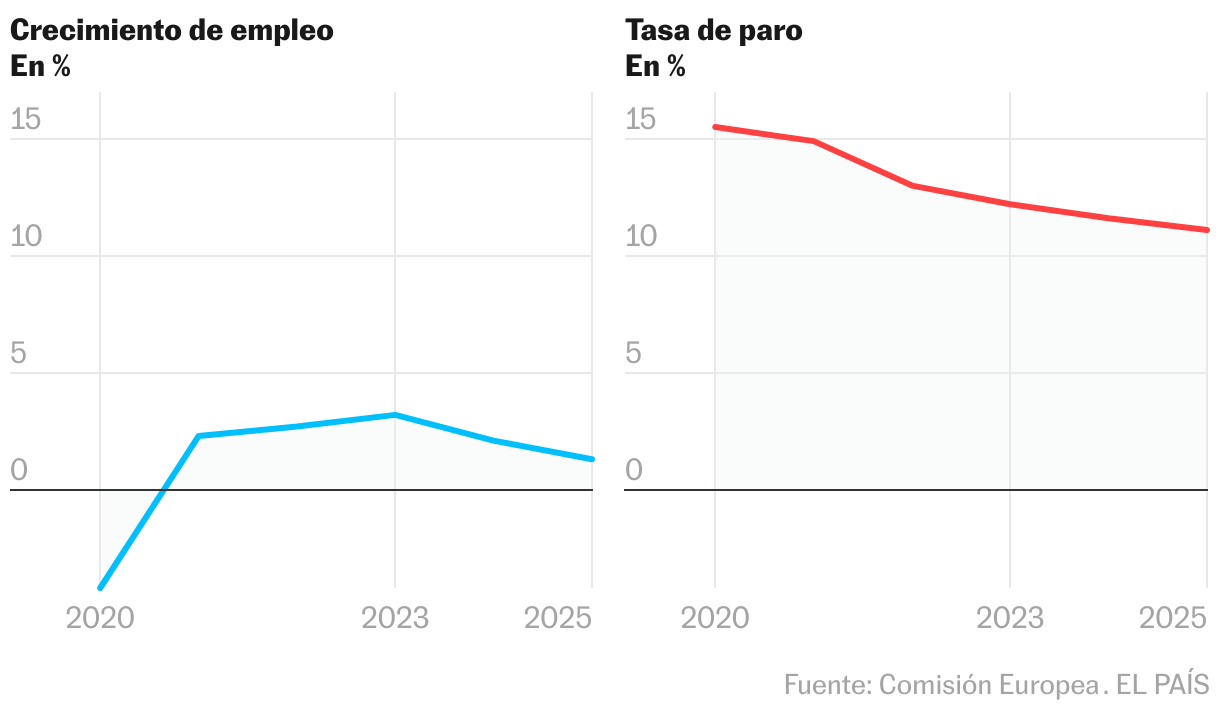

Además de los efectos estadísticos, apuntan los economistas de la UE que el crecimiento español se debe “a la demanda doméstica y sostenida por la resiliencia continuada del mercado laboral”. Y prevén que la tendencia continúe, pues creen que la tasa de desempleo continuará bajando este año y el que viene, a un ritmo de medio punto porcentual cada año, hasta el 11,6% y el 11,1%, respectivamente.

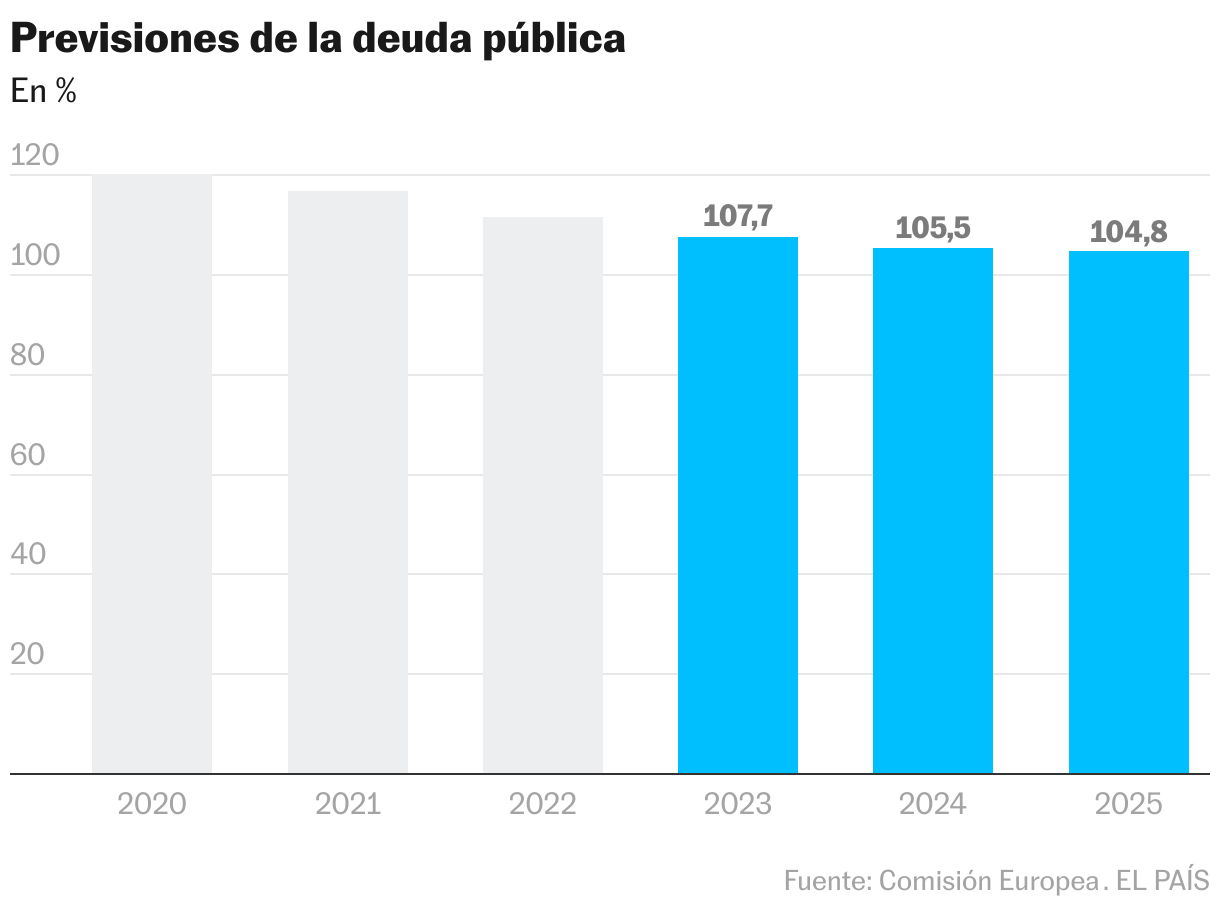

La mejora de los números españoles tiene su impacto sobre las cuentas públicas. Según se calcula en la capital comunitaria, este año los números rojos en el presupuesto español quedarán en el 3% e, incluso, serán menores el próximo: 2,8%. Esto da argumentos al Gobierno español para tratar de convencer a Bruselas de que no abra un procedimiento de déficit excesivo por haber superado el 3% en 2023, ya que aunque entonces sí que incumplió el límite fijado en los tratados comunitarios, la tendencia a la baja es evidente. No obstante, el comisario de Economía, Paolo Gentiloni, ha evitado anticipar la decisión: “El informe tendrá en cuenta todos los factores relevantes. No puedo prejuzgar la conclusión”. En su nota, los economistas bruselenses apuntan sobre la corrección de las cuentas públicas que “la mayoría de las medidas de apoyo directo a las empresas ya se han deshecho y las reducciones del IVA sobre la electricidad y el gas, así como la reducción del impuesto especial sobre la electricidad, se están eliminando gradualmente. La evolución positiva de la fiscalidad directa, respaldada por la continua creación de empleo y el aumento de los salarios y las pensiones, continuará e irá acompañada de la recuperación de los ingresos por impuestos indirectos, que se beneficiarán del fin de los recortes fiscales relacionados con la energía”.

Los economistas del Ejecutivo de la Unión son más pesimistas con lo que esperan para el conjunto de la zona euro. Calculan que el PIB mantendrá un crecimiento lánguido del 0,8%, aunque duplica al del año pasado. En cambio, para 2025 sí que se vaticina un despertar más vigoroso del 1,4%. En el conjunto de la UE, los números mejoran dos décimas en sendos ejercicios. “Con la continuada desaceleración de la inflación y la fortaleza del mercado laboral, el consumo está emergiendo como un motor clave de la expansión económica”, apunta el director general de departamento de Economía de la Comisión, Marteen Verwey. “Tras un estancamiento económico generalizado en 2023, el crecimiento mejor de lo esperado registrado a principios de 2024 y la actual reducción de la inflación han sentado las bases para una expansión gradual de la actividad durante el período de previsión”, añade la Comisión a través de un comunicado.

Las cifras divulgadas por Bruselas han sido aprovechadas, otra vez, por el Gobierno español para sacar pecho. “En un contexto de incertidumbre internacional y revisión a la baja de las previsiones de crecimiento del PIB de algunos de nuestros principales socios comerciales, el crecimiento de la economía española será casi tres veces superior al de la media de la zona euro”, ha destacado el Ministerio de Economía. “Estos datos confirman la eficacia de la política económica del Gobierno”, ha abundado.

La fortaleza de la economía española y la de otros países como Grecia, Portugal, Chipre o Italia —todos bastante castigados en la crisis financiera de la pasada década— a los que se unen otros pequeños como Malta, Lituania, Eslovenia o Eslovaquia contrasta con la debilidad mostrada por la economía alemana. Su gran peso específico en el conjunto de la zona euro y de la UE determina ese estancamiento registrado en 2023 y el ligero repunte de 2024. La locomotora europea apenas verá crecer su actividad este año. Según los cálculos de los técnicos comunitarios apenas avanzará un 0,1%.

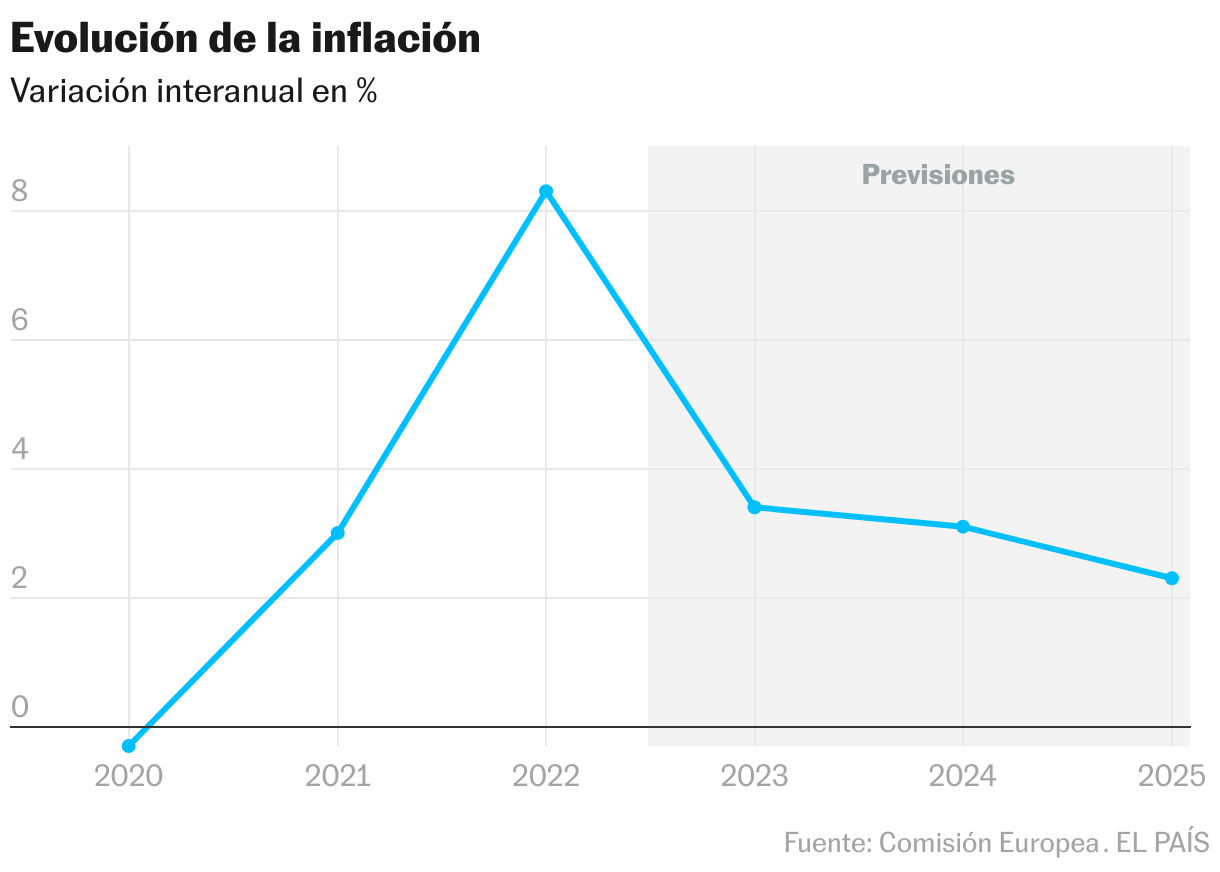

La inflación en Europa sigue la senda descendente de los últimos trimestres. “Partiendo de unos resultados inferiores a los previstos en los primeros meses de este año, se prevé que la inflación siga disminuyendo y alcance el objetivo en un momento de 2025, ligeramente anterior al anticipado en las previsiones intermedias de invierno”, señala la Comisión, que espera que el aumento medio de precios se modere este año hasta el 2,5% para bajar cuatro décimas más en 2025. “Se prevé que la desinflación se vea impulsada principalmente por los productos no energéticos y los alimentos, al tiempo que aumenta la inflación energética y disminuye solo de forma gradual la inflación de los servicios, en paralelo con una moderación de las presiones salariales. Se espera que la inflación en el conjunto de la UE siga una senda similar, aunque en valores ligeramente superiores”, precisan los técnicos europeos. Las previsiones de los precios para España no difieren mucho de los vaticinios para el resto del continente. El Ejecutivo de la UE considera que la inflación media de este año será del 3,1%, mientras que bajará al 2,3% el ejercicio próximo.

Superar el estancamiento de 2023

El estancamiento económico del pasado año ha jugado un papel importante para que la inflación se modere ostensiblemente. La previsión media para 2024 es del 2,5% frente a 5,4% del año anterior. La tendencia proseguirá aunque a un ritmo de caída mucho menor.

Con estos números se demuestra que ha funcionado la restrictiva política monetaria del Banco Central Europeo (BCE) para controlar los precios. La subida de tipos de interés y el freno en las compras de bonos en los mercados ha acabado por trasladarse a la inflación, aunque esto tiene contraindicaciones considerables. El estancamiento económico no solo está vinculado al gran resfriado de la economía alemana, también a ese enfriamiento que han traído las decisiones del BCE.

Si todo sigue con el guión previsto, lo lógico es que Fráncfort ahora colabore a impulsar la actividad, pues se espera que en junio rebaje los tipos de interés. Sería la primera vez desde que comenzó el camino inverso en julio de 2022. Aunque como apuntan los documentos de previsiones elaborados en Bruselas, hay un riesgo de que estos planes no se cumplan, al menos plenamente. El repunte de la inflación en Estados Unidos puede llevar a una restricción o, al menos, a una distensión menor de las políticas monetarias, con su consiguiente consecuencia sobre el crédito.

“La relajación de las condiciones del crédito y el mayor desarrollo del fondo de recuperación apoyarán la recuperación de la inversión, aunque en menor medida de lo previsto”, prevé Verwey, añadiendo también la mejora del comercio global.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal