La deflactación del IRPF a las rentas bajas que plantea el PP favorece más a los ingresos altos

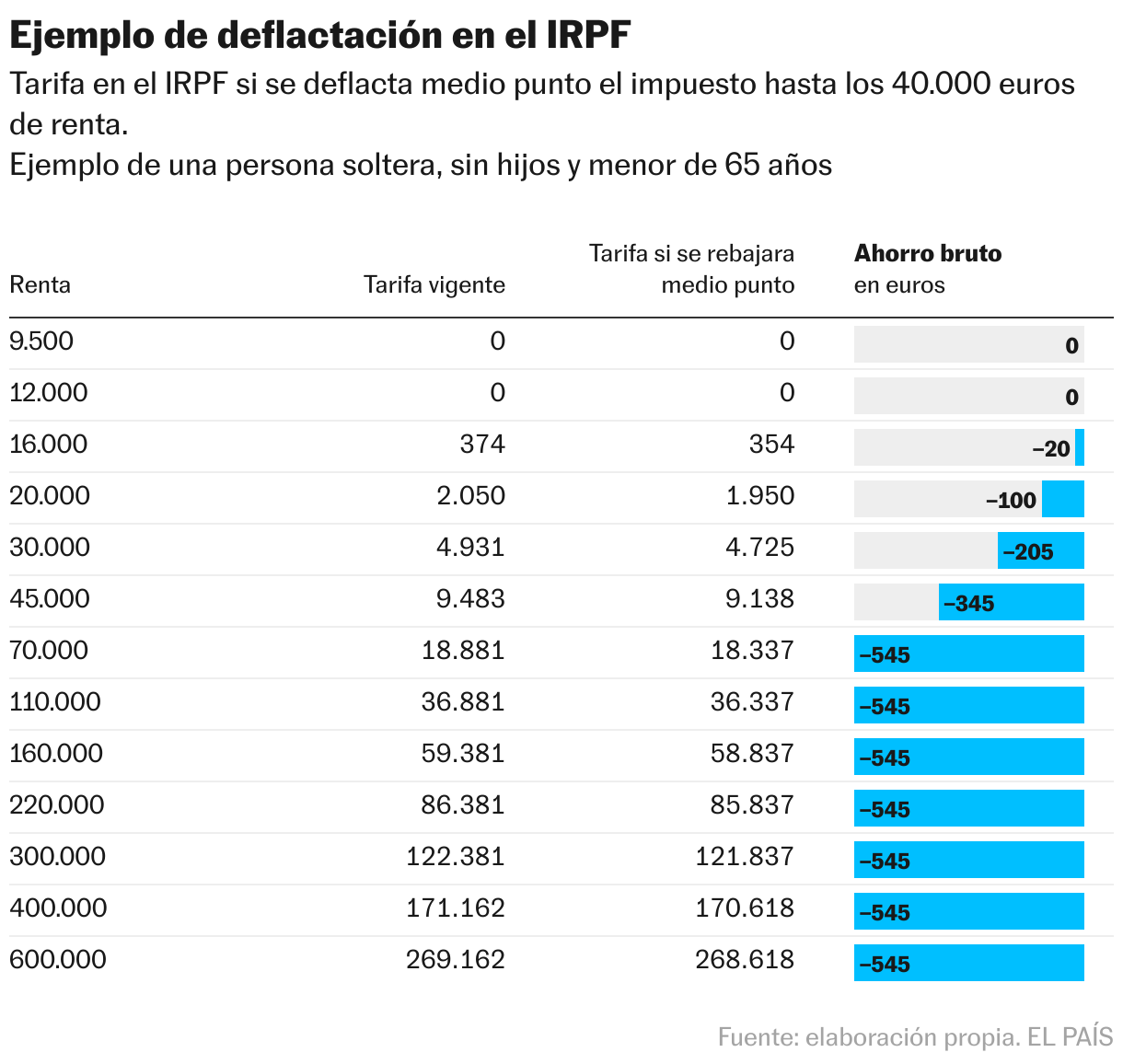

Ajustar en medio punto los tramos bajos y medios del impuesto ahorra 200 euros a un contribuyente que ingresa 30.000 euros anuales; quienes ganan más de 70.000 pagarían 545 euros menos

El Partido Popular presentó este martes en el Congreso de los Diputados una proposición no de ley para deflactar el IRPF en “al menos” los tres primeros tramos de la tarifa estatal. El plan de la formación que dirige Alberto Núñez Feijóo, del que no había grandes detalles ni letra pequeña, tuvo luz verde gracias a la abstención de los socios habituales del Gobierno y, de salir adelante en un futuro, beneficiará más en términos absolutos a los contribuyentes de mayores ingresos. A modo de ejemplo, un ajuste de medio punto en los tramos inferiores a 40.000 euros anuales ahorraría entre 100 y 200 euros por ejercicio a personas que ganan entre 20.000 y 30.000 euros, mientras que supondría un alivio de casi 550 euros por año a aquellas rentas que superan los 70.000 euros.

La deflactación, antes de nada, consiste en ajustar a la inflación el impuesto sobre la renta para que el alza de los precios no se traduzca en una subida impositiva. Es decir, se trata de evitar que aquellos trabajadores que han tenido una revalorización salarial —para compensar el aumento de los precios— tengan que tributar de más, perdiendo por ello capacidad adquisitiva.

Hay muchas maneras de ajustar el impuesto para impedir lo que muchos expertos consideran una subida fiscal encubierta. Se pueden adaptar todos los tramos o únicamente una parte de ellos, como han hecho en los últimos años varios gobiernos regionales del PP y el PSOE en la tarifa autonómica. También es posible introducir recargos en los tramos más altos con el objetivo de que las rentas más elevadas no se beneficien de la medida, aunque es mucho menos habitual. Si esto último no se hace, una deflactación parcial (en los tramos bajos) termina beneficiando también a los ricos.

Esto se explica por la filosofía y el funcionamiento del IRPF. El impuesto, en su vertiente estatal, se estructura en diferentes tramos de ingresos, cada uno con una tasa impositiva que aumenta progresivamente desde el 9,5% inicial hasta el máximo del 24,5%. A medida que los rendimientos aumentan, el contribuyente escala de tramo y comienza a soportar un tipo impositivo mayor, por lo que una persona con altos ingresos —que tiene que pasar por toda la escala hasta llegar a su nivel de renta máximo— también termina beneficiándose de una rebaja en los tramos inferiores.

Así, con una rebaja de medio punto en la parte baja y media de la tabla, el esquema del impuesto termina ahorrando casi 100 euros a una renta de 20.000 euros anuales. El ahorro medio asciende a 205 y a 345 euros por ejercicio en el caso de contribuyentes con 30.000 y 45.000 euros, según cálculos propios cotejados con varios expertos. Sin embargo, escala hasta los 545 euros a partir de los 70.000 euros. Sobre el nivel de ingresos, sin embargo, la tendencia es la contraria: el ajuste supone un ahorro de aproximadamente el 5% sobre la renta para los contribuyentes que menos ganan y de apenas el 0,5% para los que ingresan más de 300.000 euros.

Un debate que viene de lejos

El debate de la deflactación no es nuevo. Mientras que el PP defiende desde hace dos años un ajuste parcial o total para aliviar a los hogares ante la elevada inflación que se registró en 2022 y 2023, el Ministerio de Hacienda rechaza la medida y se decanta por “rebajas fiscales focalizadas en las rentas bajas”, según trasladan fuentes del Gobierno. Desde el Ejecutivo ponen como ejemplo el aumento de la reducción por rendimientos del trabajo hasta los 21.000 euros, así como la nueva subida del mínimo exento hasta los 15.876 euros, el equivalente al salario mínimo interprofesional. Los populares, por su parte, defienden que hay margen fiscal para extender el ajuste al conjunto de contribuyentes, sobre todo por la elevada recaudación anotada en los últimos dos años.

El problema de no adaptar el tributo en un contexto de elevada inflación, detalla Francisco de la Torre, inspector de Hacienda del Estado, es que “en la práctica estás subiendo los impuestos”. Por eso, según las cifras que expone el también exdiputado de Ciudadanos, en 2023 los españoles soportaron el tipo efectivo más elevado de la historia en el IRPF, del 14,3%. “Evidentemente, detrás de esto hay más factores que la inflación. La creación de empleo y la lucha contra la economía sumergida también influyen, pero es innegable que una parte muy importante de este aumento se debe al alza de los precios”. Según sus cálculos, el efecto de la inflación en el IRPF (lo que se conoce como progresividad en frío) asciende a los 12.600 millones de euros. Por eso, añade, sería deseable blindar por ley la deflactación para que el ajuste se produzca automáticamente a partir de determinados niveles de inflación.

A favor de estos ajustes también está Diego Martínez López, catedrático de Economía en la Universidad Pablo Olavide de Sevilla: “Si la medida se adopta por cuestiones de equidad, tiene que ser para todos los contribuyentes, ya que si no se altera la progresividad del impuesto”. Esto no quita, añade, que en paralelo se puedan tomar otras decisiones destinadas a penalizar a las rentas más elevadas y a “limpiar los agujeros del impuesto en cuestión de bonificaciones y deducciones”.

Al otro lado se sitúa el diputado de Sumar y exdirector del gabinete económico de Comisiones Obreras, Carlos Martín: “El Gobierno de coalición progresista ya ha rebajado el IRPF, pero solo a los salarios y pensiones medias y bajas”. Por eso, tilda la propuesta del PP como “tramposa” e “imprudente”, ya que beneficia también a las rentas altas en un contexto en el que España tiene que cuadrar sus ingresos y gastos públicos. En este último punto coinciden De la Torre y Martínez López: “Ahora puede haber dudas sobre la idoneidad de la medida, ya que la inflación no es tan alta y Hacienda necesita afianzar sus ingresos para cumplir con el déficit”, explica el catedrático. “La deflactación tiene un impacto de varios miles de millones. Puedes tocar un poco a un contribuyente, pero si el mismo ajuste lo extiendes a todos las consecuencias para Hacienda son enormes”.

A la ecuación hay que sumarle, agregan De la Torre y Martínez López, la cantidad de recursos públicos que se han destinado a los diferentes paquetes de medidas para combatir los efectos de la inflación, en los que se incluyen otras rebajas fiscales como la que afecta al IVA de la energía o de los alimentos básicos. Para costear estas políticas son necesarios ingresos públicos. Por eso, añade el inspector de Hacienda, “ahora ya no habría margen fiscal para adaptar el impuesto a toda la inflación sufrida en los últimos años”. Martínez López añade una derivada más: “Las comunidades han podido deflactar estos años porque tienen un sistema de liquidación a dos años vista que les permite más capacidad de movimiento. Hacienda carece de esa ventaja, porque el impacto es inmediato”.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.