La riqueza de los hogares europeos crece un 29% en cinco años por la subida de precios de la vivienda

El 5% más pudiente de la zona euro concentra el 43% del patrimonio, según el BCE

La vivienda en propiedad tiene sus desventajas: las familias sufren las subidas de tipos y hace más difícil la movilidad laboral. Pero ha resultado tener también sus virtudes. Y una de ellas es que se ha erigido como un ancla de estabilidad para los hogares y una palanca para reducir las desigualdades. Así lo arrojan los datos publicados por el Banco Central Europeo (BCE), que por primera vez ha elaborado una estadística sobre la distribución patrimonial en Europa por niveles de renta. Según la institución que preside Christine Lagarde, la riqueza neta de los hogares aumentó un 29% en los últimos cinco años a causa del aumento del precio de la vivienda. Y eso contribuyó, además, a reducir la desigualdad dentro del bloque económico, que sigue siendo notable: el 5% más rico sigue poseyendo más del 40% del patrimonio del continente.

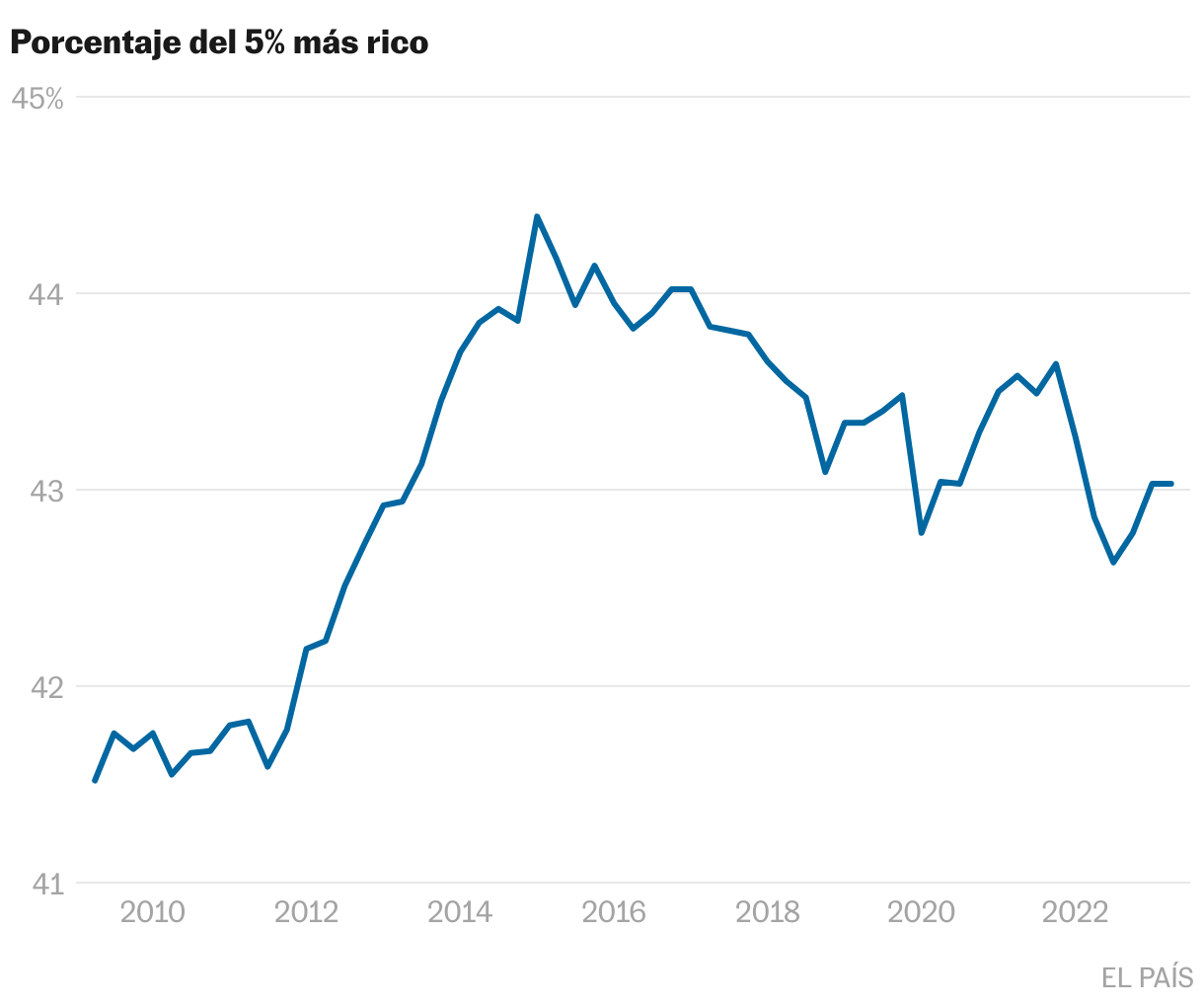

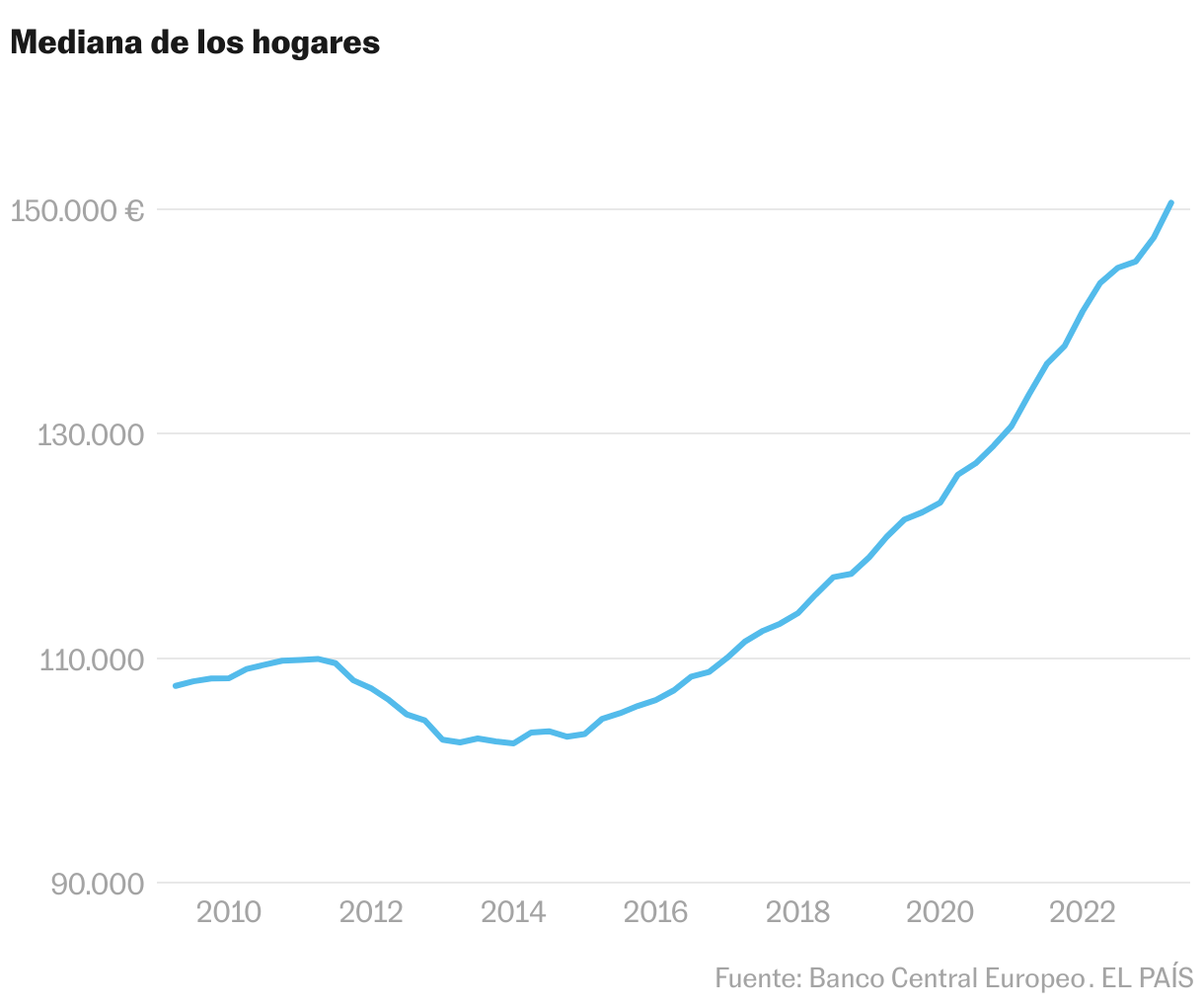

Proporción de riqueza neta en manos del 5% más rico y riqueza neta mediana de los hogares

En la zona euro

El BCE tiene desde esta semana otra herramienta para ver los efectos de su política monetaria. En la década pasada, Fráncfort —y la mayoría de sus pares— llevó a cabo una política ultraexpansiva, con tipos de interés incluso negativos y compras masivas de deuda. El sector más ortodoxo del BCE, reticente a esas adquisiciones que salvaron el euro, advirtió de la “exuberancia” de los mercados, que podrían estar formando burbujas en ciertos activos. Entre los argumentos contra esa política también avisaban de que los propietarios de esos activos que se estaban apreciando eran sobre todo clases altas, por lo que estos acababan siendo los grandes beneficiarios de las compras de la institución.

La estadística del BCE arroja resultados similares a otras elaboradas desde el ámbito académico, pero esta tiene la virtud de emplear fuentes oficiales y publicarse de forma regular a partir de ahora. Y, de entrada, ha descubierto que la vivienda ha acabado siendo un factor que ha moderado las diferencias entre los más ricos y los más pobres. Ello se debe a que buena parte de la extraordinaria liquidez que ha habido en los últimos años en la zona euro ha ido al mercado inmobiliario, hasta el punto de que los miembros del Eurobanco temían que la subida de tipos provocara graves estallidos en los precios del sector en varios países. El lado positivo está en que la riqueza de las familias de la zona euro ha crecido un 29% en cinco años. Traducido en dinero, eso significa unos 13,7 billones de euros más.

Cúspide de la pirámide

Ese ahorro financiero en forma de ladrillo permitió, según el BCE, una “ligera disminución” de la desigualdad, puesto que los propietarios de viviendas representan más del 60% de la población de la zona euro (en países como España, esa proporción roza incluso el 80%). La riqueza neta de los hogares que poseían su casa se incrementó en esa época un 27%. En cambio, la de las familias que viven de alquiler lo hizo menos: subió un 17%, sobre todo por el dinero que tenían en depósitos.

La estadística del BCE arroja que el 5% de la población que está en la cúspide de la pirámide tiene el 43% de todo el patrimonio de la zona euro. Desde 2016, esa proporción ha bajado, pero forma muy ligera, desde un nivel del 45% en ese año. De la estadística también se desprende que las diferencias con Estados Unidos todavía se mantienen: allí el 10% más rico posee más del 60% de toda la riqueza, mientras que en la zona euro es algo más de la mitad.

Las cifras del BCE, sin embargo, todavía no tienen en cuenta la fuerte corrección que se ha producido en muchos países. Primero, porque alcanzan hasta el segundo trimestre de 2023 y, segundo, porque llegan a la estadística oficial con cierto retraso. Sin embargo, el año pasado los precios de la vivienda cayeron en varios países de la zona euro, como Alemania, lo cual se verá en futuras series que publique el instituto monetario. No es el caso de España, donde los precios continuaron enfilándose. Aquí el problema es otro: la mayoría de las hipotecas están firmadas a tipo variable, por lo que, al aumento de la inflación, los hogares han tenido que hacer frente a una continua subida de las cuotas de sus préstamos.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.