La gran disyuntiva de la vivienda: qué hacer cuando tanto la compra como el alquiler se encarecen

La mayoría de expertos creen que las dificultades asociadas al arrendamiento hacen más aconsejable la adquisición, pero depende de las circunstancias

¿Comprar o alquilar? El eterno quebradero de cabeza para aquellos que se lo pueden plantear (muchos no tienen más remedio que arrendar) parece cobrar sentido en el nuevo contexto de encarecimiento hipotecario. Y llueve sobre mojado porque también la vivienda, dicen las estadísticas oficiales, sigue subiendo de precio. Pero como las rentas también escalan, la respuesta ha cambiado poco para la mayoría de expertos (aunque, como se verá, no para todos). “Históricamente el alquiler tenía sentido porque a igualdad de pago tenías mejor piso de alquiler que de venta, pero eso se ha invertido en los últimos años”, resume Francisco López, quien dirige el departamento de Living (residencial) de BNP Real Estate y lo tiene claro: “Para mí, como opinión puramente personal, tiene sentido comprar”.

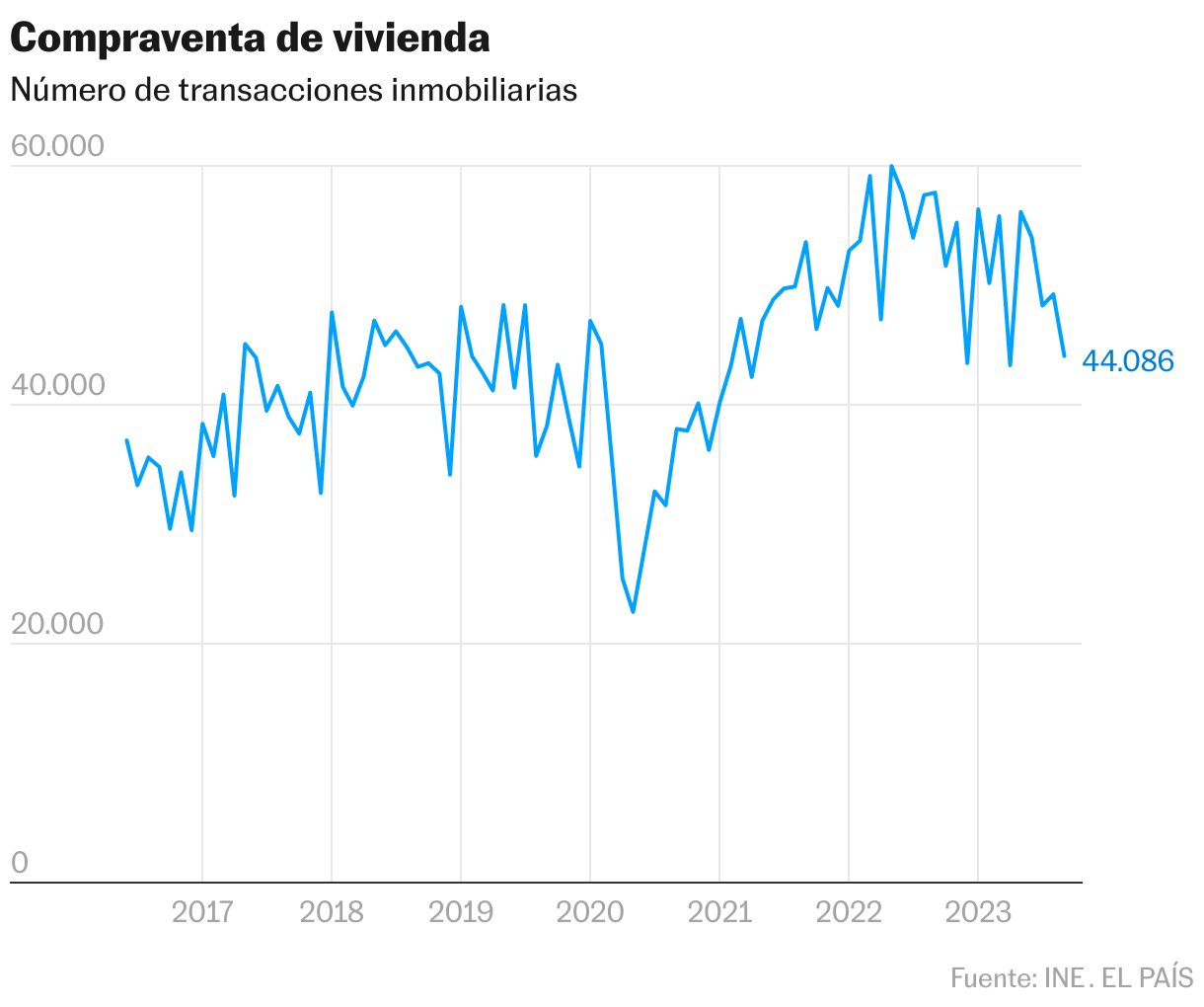

Pero que tenga sentido no significa que sea más fácil. Al contrario, es más difícil para muchos. López señala que las ventas, a la baja en España tras un 2022 de cifras exultantes, “están funcionando excelentemente en el segmento del lujo, muy bien en el medio y regular en el bajo”. Y lo relaciona con el encarecimiento de la financiación: “Los tipos de interés han subido tanto que llega un momento en que los potenciales compradores con menor poder adquisitivo no pueden pagar el préstamo o el banco directamente no se lo da”, afirma. En año y medio, el euríbor a 12 meses, que es el índice al que se referencian la mayoría de hipotecas variables en España, ha pasado de estar en negativo a superar el 4%. Y la hipoteca media sale ahora unos 300 euros más cara cada mes que en 2021.

Este cambio, cree el economista Gonzalo Bernardos, tiene un efecto psicológico que hace que muchos se lo piensen más a la hora de comprar: “Lo que sucede es que mucha gente está pensando que lo normal es tener un euríbor negativo como sucedió durante años, y asumen una irregularidad histórica como una normalidad histórica”, comenta el director del máster inmobiliario de la Universidad de Barcelona. Su recomendación sería también la compra porque cree que “no está cara” (a diferencia del alquiler, sigue siendo más económica que en la burbuja de primeros de siglo) y, como ha caído la demanda, aparecen más posibilidades de negociar el precio con el vendedor. Sobre la hipoteca, añade que “la media del euríbor entre 1999 y 2007 [es decir, desde su creación hasta el estallido de la Gran Recesión de 2008] fue del 3,38%, así que ahora cualquier interés fijo por debajo del 3,30% está muy bien”.

Bernardos cree que estas condiciones, algo más difíciles que años atrás, siguen siendo mucho más favorables que las que enfrentan los inquilinos. “Quienes pueden permitirse alquilar o comprar, la única opción es la compra porque el alquiler se está poniendo muy difícil”, afirma con rotundidad. Para arrendar un piso “tienes que pasar un casting propio de Steven Spielberg, ya que hay empresas que cuentan que en cinco días reciben hasta 250 solicitudes para el anuncio de un piso, y las condiciones que vas a encontrar no son las óptimas ni mucho menos”.

Según un informe publicado el pasado septiembre por la plataforma de asesoramiento iAhorro, el alquiler medio ha subido en España un 7,4%, mientras que la cuota hipotecaria media (calculada para préstamos nuevos, no para las revisiones de hipotecas variables, que sí han subido de manera desbocada) se ha incrementado un 3,4%. Esto es consecuencia, entre otras cosas, de que quienes piden ahora dinero para comprar una casa tienden a demandar menores cantidades. Y como consecuencia, el estudio concluía que los prestatarios necesitan un esfuerzo mucho menor para pagar la hipoteca (un 26% de los ingresos medios) que los inquilinos (casi un 43%). La conclusión de la plataforma era que “es mucho mejor comprar una vivienda y pagar una hipoteca que alquilarla”.

Esa es, por tanto, la opinión mayoritaria. Pero no unánime. Leopoldo Torralba, economista de Arcano Partners, cree que en el fondo se trata de una decisión “bastante neutral” si se analiza desde una óptica inversora. “Normalmente los precios de alquiler suelen estar correlacionados con los precios de las casas”, defiende. En la ratio de esfuerzo de la compra, señala, a lo que se destina a la hipoteca habría que sumar otros gastos como la comunidad de vecinos, los impuestos, los seguros o las reparaciones, por lo que finalmente se igualan bastante. Y además hay que aportar en torno a un 20% del valor de la casa con ahorro, por lo que “pierdes la rentabilidad potencial del dinero que has dedicado a eso”.

“Tirar” el dinero

“La gente se cree que si alquila está tirando el dinero porque no compra un activo, pero cuando compras una casa tiras parte del dinero que son los tipos de interés y más o menos suponen un 20% o 25% de cuota hipotecaria”, agrega el experto de Arcano. “Es cierto que cuando compras en parte estás invirtiendo y generando valor”, continúa, “pero la realidad es que tu objetivo no es vender esa casa sino saciar tu necesidad de habitar en algún sitio y, por tanto, eso de que es una inversión frente al alquiler es discutible en la práctica, porque con ambos lo que haces es satisfacer una necesidad de habitabilidad”.

¿Qué pasa entonces con quienes sí buscan la compra como inversión? En ese caso, responde Torralba, “lo que miras es la rentabilidad que le sacas en alquiler” para saber si es cara o barata. Y lo habitual, como sucede ahora que está en torno al 3,5%, es que se sitúe en rentabilidades similares a las que ofrece el bono soberano. Pero a diferencia de este, las casas se revalorizan con la inflación y por tanto están protegidas de esta, “lo que hace que muchos inversores primen mucho este tipo de activos”, destaca el economista de Arcano. Para López, de BNP, el consejo primordial en este caso es diversificar: “Yo no me lo jugaría todo ni a inversión financiera ni a inmobiliaria”, sostiene.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.