Las jubilaciones anticipadas caen a mínimos: en 20 años pasan de ser la mitad de los nuevos jubilados a solo un 35%

El retiro temprano experimenta una notable caída tras los recortes de la cuantía de las pensiones de esta modalidad aprobados en 2021

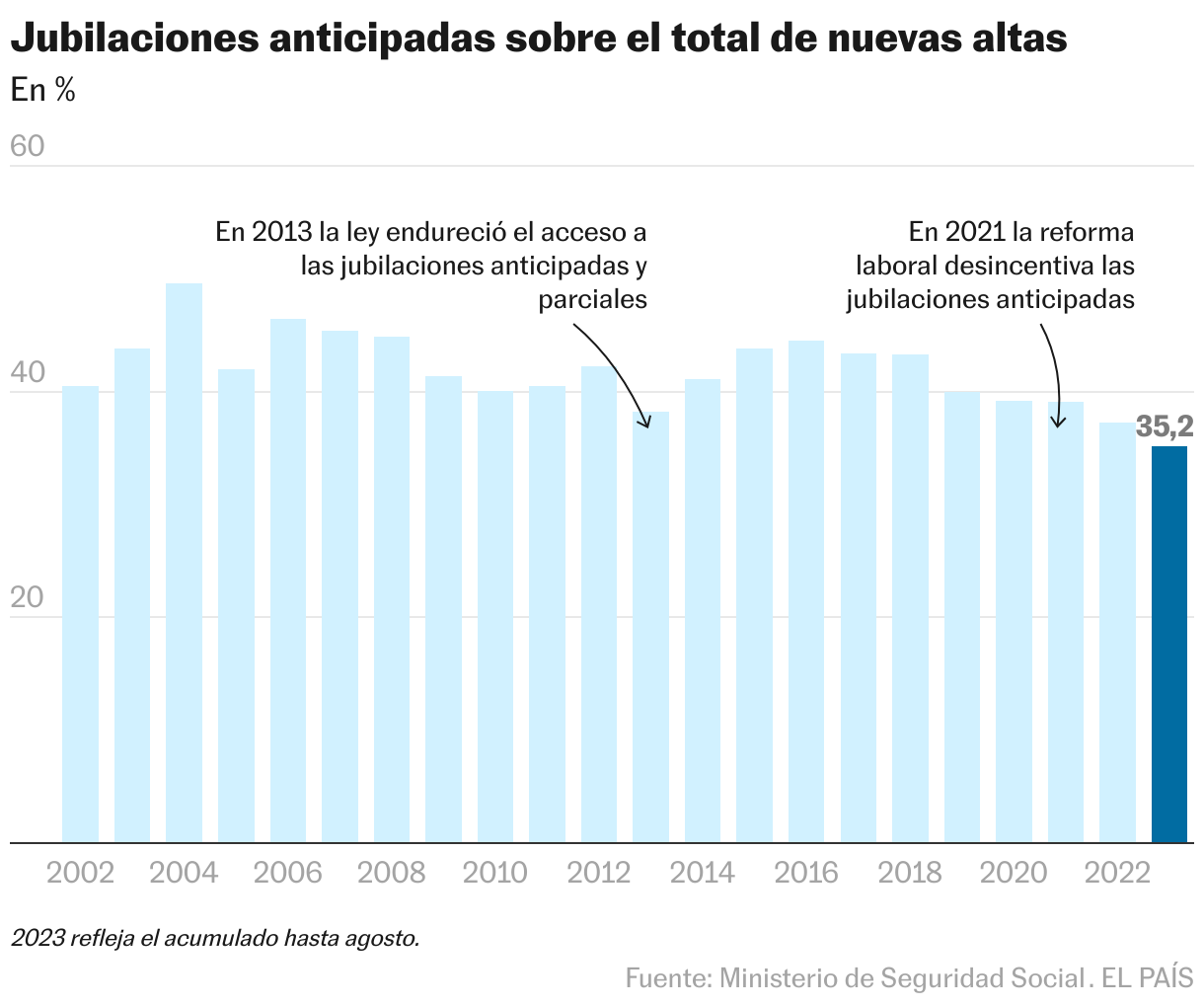

En el mercado laboral español de hace 20 años, uno de cada dos trabajadores se jubilaba de forma anticipada, antes de cumplir la edad ordinaria de jubilación, que es la que marca la ley en cada momento. De hecho, en 2004 se registró el máximo de retiros tempranos, cuando representaron el 49,6% de todas las nuevas altas de jubilación. Pero aquel año, los titulares de los periódicos aseguraban que la Seguridad Social había obtenido el mejor resultado de su historia, con un superávit superior al 1% del PIB, un porcentaje que incluso mejoraría en años posteriores. Ese superávit se depositaba en el Fondo de Reserva, que llegó a tener casi 68.000 millones de euros en 2011, justo antes de empezar a utilizarse para cubrir los números rojos del sistema. Todo esto quiere decir que la Seguridad Social se podía permitir financieramente que los trabajadores dejaran de cotizar masivamente antes de cumplir la edad legal de jubilación, algo que ahora, tras varios años con fuertes déficits, es impensable.

La situación cambió radicalmente a partir de 2011, cuando la llegada de más jubilados, con mejores carreras de cotización y las mejoras de prestaciones, empezaron a tensionar la financiación del sistema. Desde entonces, la jubilación anticipada y la modalidad parcial —aún más cara para las arcas de la Seguridad Social porque no cuenta con coeficientes reductores de la cuantía de la pensión como los de la anticipada— han empezado a ser una especie de enemigo a batir para sanear las cuentas de las pensiones. De hecho, en 2011 se produjo la primera gran reforma de pensiones que retrasó progresivamente la edad legal de jubilación de los 65 a los 67 años (esta última se alcanzará en 2027); y, después, en 2013, una nueva reforma ya empezó a endurecer el acceso a la jubilación anticipada y parcial.

Además, la primera fase de la última reforma de pensiones, aprobada a finales de 2021 y que entró en vigor en 2022, incluyó una serie de medidas para aumentar los ingresos de la Seguridad Social, consistentes fundamentalmente en desincentivar las jubilaciones anticipadas y parciales. Y, por el contrario, en favorecer con mayores pensiones e incluso primas individuales el retiro demorado, que es el que se produce más allá de la edad legal u ordinaria de jubilación (este año, 66 años y 4 meses o 65 años para quienes hayan cotizado más de 37 años y nueve meses). En apenas un año y medio de vigencia de estas medidas, ya están dando resultados evidentes en forma de una clara disminución de las jubilaciones anticipadas. Según los últimos datos del Ministerio de Inclusión, Seguridad Social y Migraciones a los que ha tenido acceso EL PAÍS, el dato acumulado hasta agosto de 2023 indicaba que se han producido 74.625 retiros anticipados, lo que representa el 35,2% del total de nuevas altas de jubilación producidas en los ocho primeros meses del año (212.164), el nivel mínimo en lo que va de siglo.

Las cifras de la Seguridad Social reflejan también que, pese al menor peso de las jubilaciones anticipadas, siguen siendo los hombres quienes acceden en mayor medida al retiro anticipado: siete de cada diez jubilados anticipados lo son, a pesar de que los ocupados masculinos solo representan el 57% de las nuevas altas de jubilación. Esto se produce porque las mejores carreras de cotización de los hombres hacen que sus pensiones, si se jubilan anticipadamente, sean mayores que las de las mujeres una vez aplicados los coeficientes penalizadores.

La medida escogida por el actual Gobierno en funciones, pactada con los sindicatos y los empresarios para desincentivar la jubilación anticipada, fue una nueva fórmula de penalizaciones mensuales. Estas recortan más la pensión si el retiro se produce en los primeros meses tras alcanzar la edad legal que lo permite, y también en los meses inmediatamente anteriores a cumplir la edad ordinaria de jubilación.

En parte, esta fórmula está consiguiendo dos cosas, fundamentalmente, ambas beneficiosas para las arcas de la Seguridad Social. La primera es que aquellos trabajadores a los que faltan pocos meses para cumplir la edad legal de retiro decidan no anticipar su jubilación por los mayores recortes de la prestación a la que se verían sometidos. Y, en segundo lugar, está logrando aumentar la edad media de la jubilación anticipada, porque hay más trabajadores que aguantan unos meses más para que su penalización sea menor.

Esto supone que la edad media a la que se retiraban los españoles hace 10 años era 62,1 años y en la actualidad, con los últimos datos hasta agosto, es de 63,2 años. Y la media de jubilación anticipada voluntaria (modalidad introducida en 2013) roza los 64 años. Todo ello ha elevado también la edad media efectiva o real a la que se jubilan los españoles, que este año ha alcanzado por primera vez en la historia los 65 años. Si bien esta última edad de retiro aún queda lejos de la edad ordinaria (66 años, que es la media de quienes se jubilan a las dos edades ordinarias disponibles: 65 años y 66 años y cuatro meses en 2023). El objetivo final de las medidas diseñadas por el equipo del ministro José Luis Escrivá, al frente de la Seguridad Social, es que la edad efectiva a la que se jubilan los ocupados españoles converja con la edad que la ley estipula para el retiro ordinario.

No obstante, el representante de CCOO en el Instituto Nacional de la Seguridad (INSS), Enrique Martín, aporta otra explicación a este descenso de las jubilaciones anticipadas, al atribuir su disminución a la caída de las que tienen carácter involuntario, porque se producen muchos menos despidos —condición indispensable para acogerse a un retiro temprano más ventajoso, cuatro años antes de cumplir la edad ordinaria—; mientras que las anticipadas voluntarias siguen creciendo y ya suponen el 21% del total de nuevas altas de jubilación.

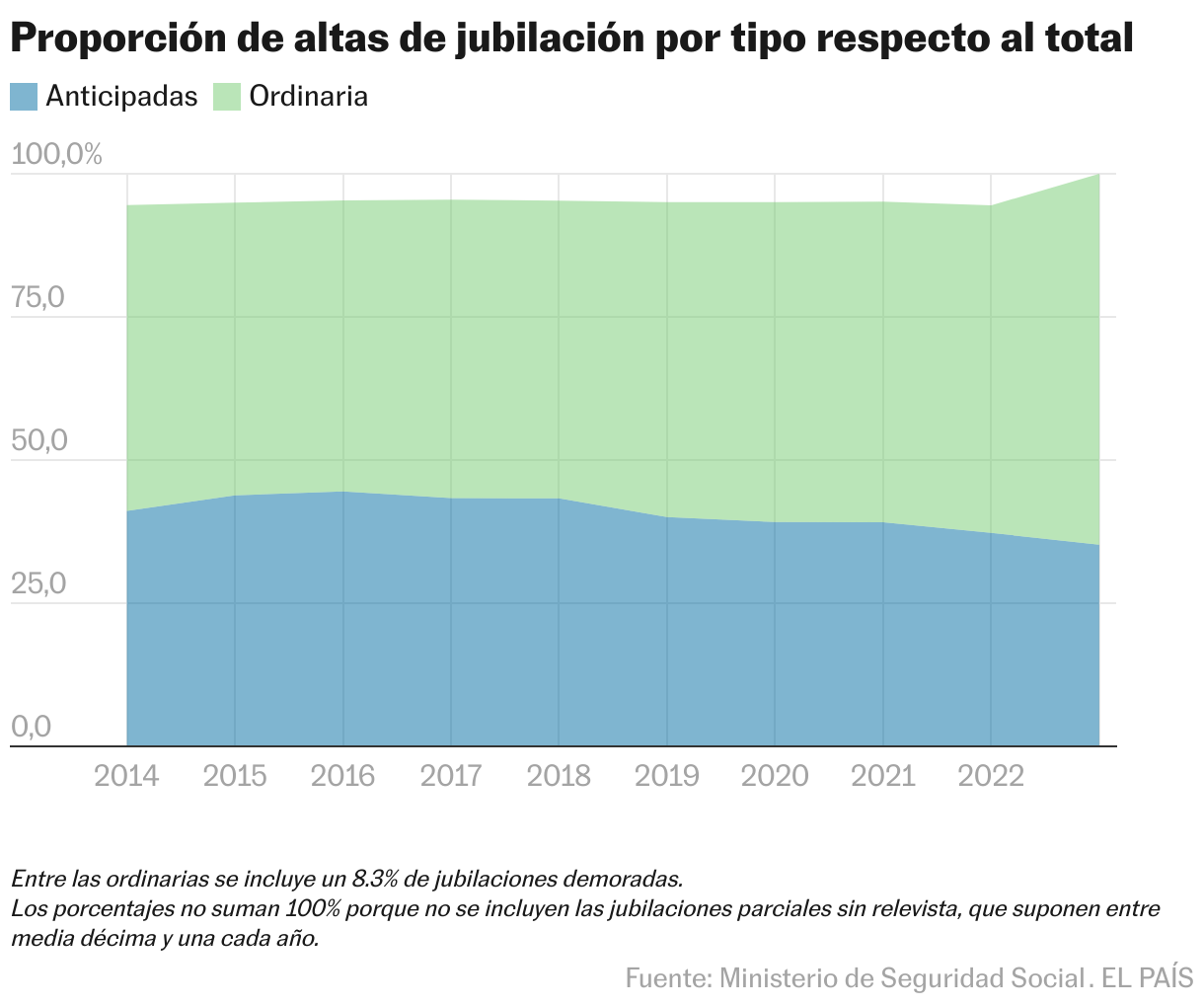

Desde la Seguridad Social recuerdan que hay otras dos medidas destinadas a que esto último ocurra. Por un lado, la primera fase de la última reforma de 2021 también incluyó una prohibición de las cláusulas de los convenios colectivos que obligan a la jubilación de los trabajadores tan pronto como cumplen la edad ordinaria de retiro. Aunque se permitió que estas cláusulas siguieran operando durante toda la vigencia del convenio, algo que aún sigue ocurriendo en algunos casos. Y la otra medida consistió en elevar el aumento de las pensiones de aquellos que demoraran su jubilación más allá de la edad ordinaria. En este caso, las jubilaciones demoradas también han aumentado sustancialmente, pasando del 4,8% de 2021, previo a la reforma, al 8,3% actual, con los datos acumulados hasta agosto.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.