España da un nuevo paso hacia la alineación del gasto público con los ODS

El Gobierno de España acompaña por primera vez el Proyecto de Presupuestos Generales del Estado para 2021 con un informe de la alineación del gasto con los Objetivos de Desarrollo Sostenible

La creciente importancia de invertir recursos en sostenibilidad, entendida esta en sentido amplio, tal y como es recogida en los 17 Objetivos de Desarrollo Sostenible (ODS), ha llevado a que un número cada vez mayor de gobiernos tanto nacionales como subnacionales se planteen la adopción de metodologías que permitan analizar el gasto público desde un nuevo prisma. Además de las clasificaciones tradicionales del gasto público que, en estas fechas con la reciente aprobación de los Presupuestos Generales del Estado, estamos acostumbrados a ver (Sanidad, Educación, Deuda, etc.), se están desarrollando nuevos enfoques que nos permitan determinar si cada uno de los programas de gasto acometidos por un gobierno inciden o se alinean con uno o varios de los ODS.

La novedad a escala nacional para el presupuesto 2021 (algunas comunidades autónomas, por ejemplo, La Rioja, o Diputaciones como la de Badajoz, ya contaban con distintos enfoques desde hace varios ejercicios), convive en Europa con metodologías centradas en la “Presupuestación Verde”, es decir, aquella en la que se analiza exclusivamente el impacto en el medio ambiente del gasto público. Este es el caso de Francia, que también ha acompañado su presupuesto estatal para 2021 con un anexo en el que se determinan los volúmenes de gasto que impactan en el medio ambiente, tanto de manera favorable como desfavorable. Este camino es también el seguido por la Junta de Andalucía, que en 2021 por tercer año consecutivo, publica junto al Proyecto de Presupuestos de la región un informe sobre la incidencia de los indicadores presupuestarios en el cambio climático.

En el caso del Gobierno de España, la metodología para alinear el gasto del Estado para 2021 con los ODS, dada la naturaleza transversal de muchos de estos, lleva a que se haya optado por un enfoque con elementos tanto cuantitativos como cualitativos con el que medir el esfuerzo presupuestario que cada política de gasto realiza para el logro de los ODS.

Para ello, se han analizado todas las políticas de gasto (25, repartidas en 282 programas) y se ha establecido su impacto, bien directo bien indirecto, sobre cada ODS, agrupando éstos en base a los tres pilares –económico, social y medioambiental- que sustentan el desarrollo sostenible, y uno añadido para valorar la dimensión institucional.

La determinación del alineamiento de cada programa parte de un concepto amplio, basado en el análisis de sus objetivos y teniendo en cuenta el carácter transversal y las sinergias que se generan entre los distintos ODS. Por ejemplo, muchos de los gastos que pueden estar alineados con el ODS 1 de Fin de la Pobreza, pueden estarlo también con el ODS 10 de Reducción de las desigualdades. De este modo, unos mismos recursos presupuestarios pueden contribuir, en mayor o menor grado, al logro simultáneo de varios ODS. No nos encontramos, por tanto, ante una metodología de reparto del gasto público entre ODS, sino ante una determinación de la relación entre cada uno de los programas de gasto público con los ODS.

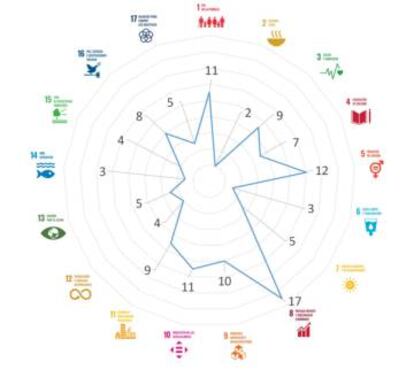

Del informe publicado por el Ministerio de Hacienda se desprende que los Presupuestos Generales del Estado para 2021 cuentan con políticas alineadas con la totalidad de ODS, destacando el número de éstas, 17, que contribuyen al ODS 8 (Trabajo decente y crecimiento económico). También son relevantes las contribuciones al ODS 5 (Igualdad de género), con 12 políticas alineadas y a los ODS 1 y 10 (Fin de la pobreza y Reducción de las desigualdades) con 11 cada uno.

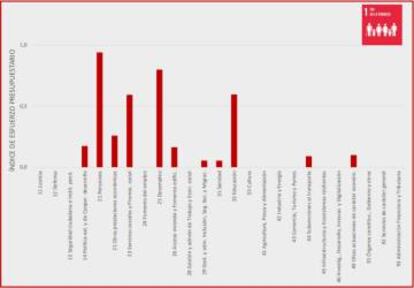

Además de ello, como forma de poder comparar el esfuerzo destinado a ODS de políticas de gasto con asignaciones presupuestarias muy dispares, la metodología introduce el cálculo del Índice de Esfuerzo Presupuestario (IEP), que expresa, en términos de tanto por uno, los recursos presupuestarios que se consideran alineados con cada ODS respecto a la dotación total de cada política de gasto en los PGE. De esta forma, podemos conocer qué políticas de gasto realizan un mayor nivel de esfuerzo por contribuir a la consecución de los ODS. Por ejemplo, siguiendo con el ODS 1 de Fin de la Pobreza, de las 11 políticas de gasto que están alineadas con éste en el Presupuesto para 2021, la que realiza un mayor esfuerzo es la relativa a Pensiones, seguida de las políticas de Desempleo y la de Educación.

Esta metodología constituye un avance y un compromiso con los ODS en tanto en cuanto es necesario contar con datos e información también desde el ámbito presupuestario para que el cumplimiento de las metas establecidas por los ODS sea efectivo. Aunque dicho cumplimiento como tal tenga que ser medido a través de indicadores (el destinar muchos recursos no garantiza per se el cumplimiento de ninguna meta), conocer cuántos recursos se destinan a cada ODS nos ofrece un enfoque complementario sobre el destino de los recursos públicos, mucho más cercano a los ciudadanos y que pone de manifiesto hacia donde se dirigen los esfuerzos de cada gobierno.

En todo caso, y tal como se refleja en el propio informe, la novedad de estos enfoques presupuestarios hace que la metodología utilizada se encuentre en revisión y desarrollo constante, con el fin de servir de guía para otras administraciones y que el enfoque ODS se consolide en la gestión de los presupuestos públicos. Será necesario establecer canales de discusión y contraste a fin de que los avances realizados por otras administraciones tanto autonómicas como locales, así como los desarrollos en otros países, deriven en un corpus común que permita que el enfoque ODS se generalice como una nueva clasificación del gasto público.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.