La economía resiste, pero no es inmune

El frenazo mundial y el déficit de las familias anuncian tiempos más convulsos

En apariencia, la economía española se muestra inmune al enfriamiento de la economía global, tanto por la pujanza del consumo de las familias y de la inversión, como por la expansión del gasto público. Los datos divulgados esta semana confirman que el PIB creció un 0,7% en el primer trimestre, y el indicador sintético de Funcas apunta a un avance del 0,5% en el segundo, que contrata con el escaso 0,2% estimado para el conjunto de la zona euro.

Destaca la inversión en bienes de equipo y otros productos, imprescindible para que avance la productividad en los próximos años. Nunca se había invertido tanto en el equipamiento empresarial, con cifras que rozan el total de inversión en construcción. Por comparación, antes de la crisis solo tres de cada diez euros que se invertían eran para la compra de bienes de equipo, y el resto iba para la vivienda. La favorable posición financiera de las empresas y las entradas de inversión directa —cerca de 11.500 millones hasta abril— deberían seguir manteniendo el dinamismo inversor. Otro factor que contribuye al tirón de la demanda es el empleo, que se incrementa a un ritmo anual próximo al de la economía.

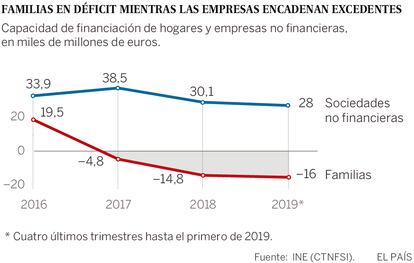

Sin embargo, aparecen movimientos convulsos que debilitan la expansión. En primer lugar, las familias están reanudando la senda del ahorro. La recuperación facilitó la realización de compras de bienes de consumo duradero que se habían pospuesto en la época de crisis, lo que explica la aparición de un déficit financiero en el sector de las familias. A medida que esa demanda embalsada desaparece, la tasa de ahorro empieza a repuntar. De confirmarse esta tendencia, el consumo de las familias debería moderarse durante los próximos trimestres.

Mundialización

El entorno internacional se ha degradado, por el frenazo del comercio internacional –0,7% de crecimiento previsto para este año, frente a 4,6% en 2018—y una intensificación de las tensiones geopolíticas. Esto se explica en parte por la pugna comercial y tecnológica entre EE UU y China, con una escalada de aranceles y de medidas de retorsión. Además, las empresas se enfrentan a presiones para relocalizar su producción tras el periodo de mundialización. Entre 2010 y 2017, la posición de inversión directa de la UE en el exterior se incrementó un 16,4%, frente al 62% para EE UU y 160% para China.

El sector exterior es otro factor limitativo, como lo muestra el estancamiento de las exportaciones de bienes. Si bien los ingresos por turismo y servicios no turísticos resisten el chaparrón, la factura de las importaciones se orienta al alza, por el dinamismo de la demanda. La cumbre del G20 no ofrece muchas perspectivas de reactivación de los intercambios mundiales en un horizonte previsible. Aparte de las tensiones geopolíticas, uno de los objetivos del Gobierno norteamericano parece ser la relocalización de actividades en su territorio, algo que seguirá produciendo sacudidas en la economía mundial.

Además, el coste de las importaciones aumenta a mayor ritmo que el precio de nuestras ventas en el exterior, un fenómeno que tiende a recortar el avance de nuestra renta media frente a nuestros socios comerciales. Este deterioro de la “relación de intercambio” se produce tanto por el encarecimiento del petróleo importado como por una especialización exportadora en bienes con contenido tecnológico relativamente bajo.

Algunos sectores industriales se muestran especialmente vulnerables al parón internacional. Este es el caso del automóvil, cuyas ventas siguen desplomándose como consecuencia de los cambios estructurales de la demanda y de la desigual respuesta de los fabricantes, en un entorno de política industrial rodeado de incertidumbres. Todo ello se refleja en la balanza externa, que con datos hasta abril arroja un déficit cercano a 6.000 millones (en base a la balanza por cuenta corriente), el doble que hace un año. Si bien los ingresos esperados del turismo durante los meses de verano deberían revertir esa tendencia, se espera un reducido superávit para el conjunto del año.

Finalmente, el gasto en consumo e inversión pública también tendería a frenarse, como ya ocurrió en anteriores ciclos electorales. Este obligado esfuerzo de contención ayuda a reducir el déficit público, que todavía podría superar el objetivo oficial.

En suma, la moderación del ritmo de crecimiento parece una tendencia inexorable. Si bien el ciclo es todavía favorable, especialmente en comparación con nuestros principales socios europeos, se estrecha el margen de actuación para políticas prioritarias, como por ejemplo de reactivación de sectores industriales en dificultad, de impulso a la productividad y al empleo de calidad, y de contención de los desequilibrios.

Raymond Torres es director de Coyuntura en Funcas. En Twitter: @RaymondTorres

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.