España resiste el parón europeo

La fortaleza de la demanda nacional sostiene el diferencial positivo de la economía nacional

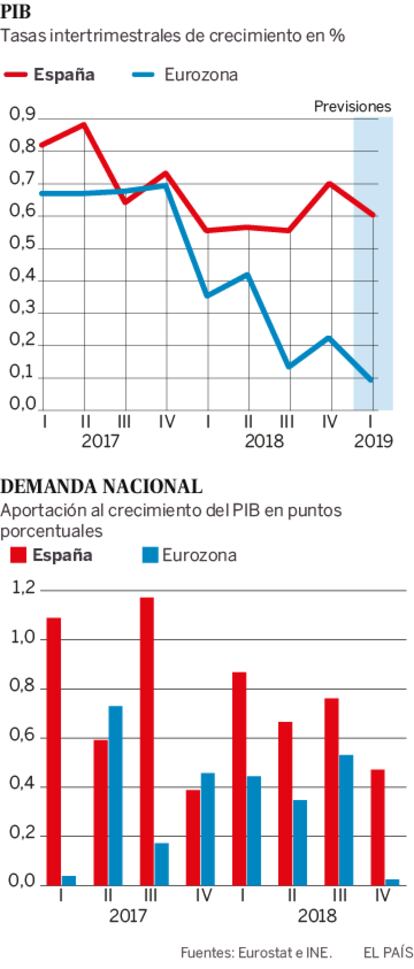

En la segunda mitad del pasado año la economía española logró mantener un ritmo sólido de crecimiento a pesar del frenazo de la economía europea. Es cierto que el sector industrial no pudo sustraerse a la caída del comercio internacional ni a las disrupciones que afectaron a la fabricación de automóviles, y sufrió un descenso en su actividad, pero este fue contrarrestado por la positiva evolución en el resto de sectores, impulsados por la demanda interna. Este desligamiento entre el ciclo español y el europeo parece haberse mantenido en el primer trimestre de este ejercicio, a la vista de los indicadores disponibles.

Así, los índices de actividad apuntan a una recuperación de la industria en enero, aunque podría haberse revertido en febrero, según anticipan los indicadores de confianza, presentando, en todo caso, un tono plano en el conjunto de ambos meses. Por su parte, los servicios y la construcción habrían mantenido una trayectoria expansiva en el periodo.

Por otra parte, las exportaciones de bienes en enero no se han recuperado de la debilidad manifestada a lo largo de 2018, debido fundamentalmente a la negativa evolución de las destinadas a la UE, y siguen evolucionando por debajo de las importaciones, impulsadas estas por la fortaleza de la demanda nacional.

Finalmente, en cuanto al empleo, las afiliaciones a la Seguridad Social en enero y febrero crecieron a un ritmo más moderado que el observado de media a lo largo de 2018, pero todavía relativamente intenso. Destacó especialmente la positiva evolución en el sector de la construcción.

A partir de todo lo anterior se puede estimar un crecimiento del PIB del 0,6% en el primer trimestre, en línea con la cifra anticipada por el Banco de España, un ritmo superior al esperado, y superior también al que se prevé para la eurozona. El origen de esta divergencia se encuentra en la mencionada fortaleza de la demanda nacional —tanto consumo público como consumo privado e inversión—, que impulsa la actividad en la construcción y los servicios compensando el impacto negativo de la debilidad exterior sobre el sector industrial.

Por ahora no hay motivo para esperar un ajuste brusco de la demanda nacional, ya que no se han generado desequilibrios que puedan desencadenar un mecanismo de autocorrección, y solo se contempla una moderación de la misma. A esto se añade que el crecimiento fue mayor de lo esperado en el último trimestre de 2018 y en el primero de 2019. Esto ejerce un efecto de arrastre sobre la tasa de crecimiento de este año que compensa el recorte en la cifra esperada de crecimiento de las exportaciones, consecuencia de la drástica revisión a la baja de las previsiones para la eurozona. En consecuencia, las perspectivas de crecimiento para España no se han modificado, y el último consenso de analistas de marzo seguía manteniendo la previsión media para 2019 en el 2,2%.

No obstante, su cumplimiento está condicionado a que el parón económico en Europa sea un fenómeno transitorio, lo que en estos momentos constituye la opinión más generalizada. Si la situación fuese más persistente de lo que pensamos, o si se materializaran algunos riesgos importantes —como un Brexit sin acuerdo que, entre sus imprevisibles efectos, genere incertidumbres legales y económicas, paralice transacciones y desate el caos— sería inevitable el contagio a la economía española.

El vigor de la demanda nacional nos permite, en suma, sostener a corto plazo el ritmo de crecimiento, pero tiene varias implicaciones negativas. En primer lugar, dado que se produce en un contexto de debilidad externa, conlleva un crecimiento de las importaciones superior al de las exportaciones, y, por tanto, un descenso del superávit de la balanza por cuenta corriente. En segundo lugar, en la parte en que procede del gasto público, está suponiendo un aumento del déficit estructural que nos pasará factura cuando el ciclo se de la vuelta. Y en tercer lugar, ha llevado la tasa de ahorro de los hogares a mínimos históricos, dejando a estos en una situación de déficit financiero, lo que también tendrá sus consecuencias en el cambio de ciclo, ya que el ajuste que tendrán que realizar entonces para recomponer su situación financiera será más severo.

María Jesús Fernández, economista sénior de Funcas.