¿Tiene techo la fabricación de coches en el mundo? Los 100 millones se acercan

A punto de llegar a los 100 millones de unidades, las previsiones apuntan a que la producción tiende a frenarse

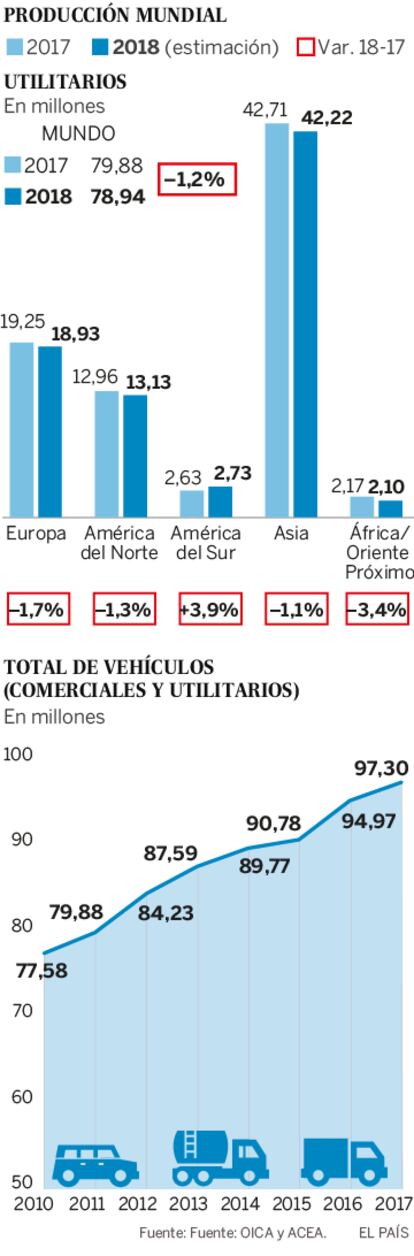

Los periodistas de Bloomberg, Keith Naughton y David Welch, creen que ha comenzado la cuenta atrás para que el automóvil sea visto desde las ciudades como “ese pony del siglo XX”. En un reciente artículo detallaban los factores por los que el mundo irá optimizando su uso para evitar la contaminación y, de paso, esquivar su enorme coste económico por la compra, los seguros, el mantenimiento y el combustible. En países desarrollados son cada vez menos los jóvenes que se matriculan para sacarse el carné, y el carsharing o coche compartido gana espacio en las grandes urbes, lo que puede marcar el camino del techo de la fabricación mundial. Ese tope rondaría los 100 millones de unidades al año, según la agencia de información económica, frente a los 97 millones de 2017, últimos datos de la patronal mundial (OICA).

Aunque otros estudios hablan de que a corto plazo eso no va a suceder. PwC, que elabora uno de los informes globales más consultados en el sector, estima que la fabricación no se detendrá hasta, al menos, 2023. “Habrá un crecimiento, pero mucho menor que el que venimos viendo, de alrededor del 2,8% anual. Podríamos situarnos en 111 millones de unidades anuales para esa fecha”, estima Manuel Delgado, socio responsable del Automoción de la consultora.

La otra cara de la moneda, las ventas globales de vehículos cayeron en 2018 por primera vez en nueve años. Fue un leve 0,5%, hasta los 86 millones, según datos de Jato Dynamics, pero suficiente para hacer saltar las alarmas. En especial por China, el principal motor mundial, que matriculó 28,08 millones de unidades, un 2,8% menos que un año antes. “Algo está pasando. Es evidente que el automóvil se está transformando. Lo hace por condiciones económicas y geopolíticas nuevas. A eso se añade la saturación en mercados maduros. En Europa hemos llegado a los 800 vehículos por cada 1.000 habitantes”, añade Delgado. Italia en recesión, Alemania bordeándola, el Brexit en vilo, China aterrizando de su enorme crecimiento pasado y Latinoamérica sin despegar apuntan en esa dirección.

Por ahora no hay cifras oficiales de producción del último ejercicio. En un avance de 2018 realizado por la patronal europea Acea hace algunas semanas proyectan el retroceso de los fabricantes en casi todos los mercados. El mayor estará en el asiático, responsable de la mitad de los nuevos vehículos que se lanzan a rodar cada año en el planeta y líder en modelos eléctricos. Para la patronal europea, su potencial se ha estancado en 42 millones de coches (exceptuando comerciales), lo que supone un retroceso del 1,1%.

Rentabilidad ajustada

En la constelación de problemas que sobrevuelan el sector hay uno que preocupa especialmente: la cada vez más escasa rentabilidad de los fabricantes (OEM). El reto de los coches eléctricos, conectados o autónomos ha desbaratado muchos planes de futuro y ha comido márgenes en las cuentas de resultados. Todos se mueven, y muchos lo hacen pensando en que la colaboración es la única salida. Volkswagen, por ejemplo, acaba de anunciar que abrirá su plataforma para vehículos eléctricos MEB a otros fabricantes de coches.

La prosperidad que experimentó el motor a partir del año 2010, en suma, “podría convertirse en un capítulo de corta duración”. Lo escribe Joern A. Buss en un informe sobre el sector de la consultora Oliver Wyman. Las empresas tendrán que prepararse para la tormenta perfecta de tecnologías transformadoras y el cambio en el comportamiento de los clientes, una combinación que “desafiará los pilares empresariales sobre los que se basa la industria”. O que, mejor dicho, ya los está cambiando. La cada vez más ajustada rentabilidad de las marcas empuja a redefinir nuevos modelos operativos para mantener la competitividad. “Paralelamente, tanto los proveedores como los fabricantes de vehículos deberán promover mejoras de rendimiento holísticas para compensar las inversiones necesarias y absorber otras externalidades que se avecinan”, detalla Buss.

El futuro, se sobrepasen esos 100 millones o no, dependerá de unas cuantas cosas, según proyecciones de KPMG: la tecnología, el uso del vehículo, los recursos disponibles y, en especial, “la creciente relevancia del regulador”. La consultora proyecta un futuro (2040) en el que convivan a partes casi iguales los eléctricos de batería (30%) con híbridos (25%) eléctricos de pila de combustible (23%) y motores de combustión (23%), según su Informe global sobre automoción.

En España se ve el vaso medio lleno. “Manejamos previsiones de distintas fuentes que hablan de que podemos llegar a 2040 con 120 millones de vehículos”, señalan en Anfac. “No debemos pensar solo en los mercados más maduros. Hay otros que están en pleno desarrollo, con poblaciones grandes, que tienen una motorización muy baja y mucho camino por recorrer”.

China no se hunde

Un directivo de una gran marca recuerda que no se puede confundir la desaceleración de China con un retroceso que vaya a provocar un tsunami en el sector. “El país sigue creciendo al 6%, India lo hace al 7%. Es cierto que los principales mercados están a la baja, pero lo que ocurre tiene que ver con el puro ciclo económico”. Otra cosa, señala, son las tendencias estructurales, y ahí hay muchas incógnitas. “Está cambiando el concepto, el coche será una fuente de servicios de movilidad y conectividad”. Ya está ocurriendo, visto que un vehículo particular sólo se utiliza un 5% del tiempo. “El coche deja de ser un producto para suministrar servicios. Los jóvenes no quieren tener la posesión, quieren la movilidad y la conectividad que proporciona”. Y esa batalla tiene un resultado mucho más impredecible.