¿Es España diferente?

La acción del BCE no basta para reactivar Europa ni mantener la excepción española

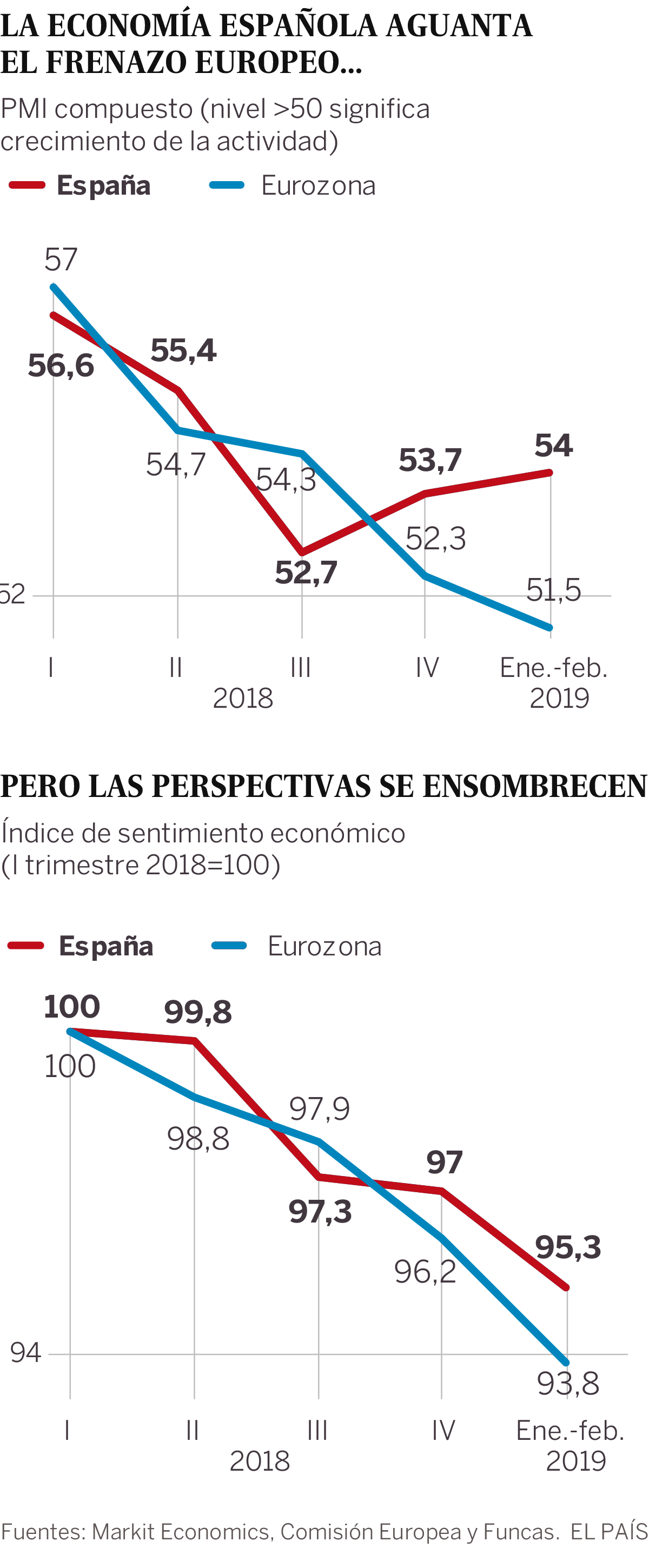

El frenazo de la economía europea no parece estar afectando el crecimiento en nuestro país. La actividad sigue incrementándose, aunque a un ritmo ligeramente en retroceso, en línea con la pauta de suave desaceleración anunciada por la mayoría de analistas. Los indicadores de coyuntura para los dos primeros meses del año, como el índice de sentimiento económico y las encuestas de gestores de compras (índice PMI), muestran valores similares a los del último trimestre de 2018, cuando la economía creció a un ritmo anual del 2,4%. La evolución de la afiliación, cercana a esas tasas de crecimiento, corrobora la sensación de que la economía aguanta el chaparrón que cae sobre Europa.

Sin embargo, esa sensación esconde tendencias contradictorias e insostenibles. La que peor parte se lleva es la producción industrial, sobre todo por el desplome de los mercados de exportación. La OCDE y el BCE acaban de recortar sus previsiones de crecimiento de los mercados internacionales para este año, lo que explica que la eurozona crecerá este año apenas un 1%, prácticamente la mitad que lo que se anticipaba hace solo tres meses. El buen comportamiento del índice de producción industrial en enero (un incremento anual del 1,8%), no borra la tendencia a la ralentización. Además ese buen dato refleja repuntes puntuales en el sector energético, y el auge también temporal de las ventas de la industria alimentaria en un Reino Unido en pleno proceso de acumulación de existencias, ante un Brexit impredecible.

Por el lado positivo, se confirma la progresión de la demanda interna, alentada por el consumo tanto privado como público. Durante los dos primeros meses del año, los índices de actividad del sector servicios se mantuvieron sin grandes cambios con respecto a los sólidos valores registrados al cierre de 2018. Además, el turismo muestra señales de recuperación -la entrada de turistas se incrementa a un ritmo anual superior al 7%, con datos desestacionalizados hasta enero-. De confirmarse, el sector saldría del bache sufrido el pasado verano.

La inversión presenta una evolución dispar. Si bien no hay duda sobre el fuerte dinamismo de la obra pública, los indicadores de demanda privada de construcción apuntan a una leve desaceleración. También la inversión en bienes de equipo se orienta hacia un menor crecimiento. No obstante, las carteras de pedidos se sitúan todavía en niveles favorables.

Parece poco probable que esta pauta de crecimiento, con un fuerte tirón de la demanda interna, especialmente de consumo, coincidiendo con el desplome de los mercados externos, se vea alterada por la decisión del BCE de prolongar los estímulos monetarios durante más tiempo de lo inicialmente previsto. Sin duda, el lanzamiento por el BCE de una nueva ronda de inyecciones de liquidez en los bancos, condicionadas a la concesión de préstamos a largo plazo a empresas y familias, es un paso en la buena dirección. Además, el coste de la deuda pública se ha abaratado desde la decisión de Draghi (la rentabilidad del bono español a 10 años roza el mínimo de toda la historia económica) y el Euro se está depreciando frente al dólar.

Pero nada de esto bastará para reavivar el crecimiento en la eurozona, ni la inversión privada en nuestro país. Y es que la limitación ya no procede de una escasez de crédito, ni de tipos de interés elevados, sino de un recorte inesperado de las perspectivas de demanda, tal y como lo diagnostican los organismos internacionales en sus últimas previsiones.

Por tanto, a falta de hipotéticas medidas de reactivación que se adoptaran en países que disponen de colchón fiscal, el panorama externo se presenta ensombrecido, lo que acabará lastrando nuestra economía. De momento, el PIB podría incrementarse un 0,6% durante el actual trimestre, un ritmo todavía tres veces superior a la media europea. Pero no nos hagamos ilusiones. Durante los próximos trimestres, el actual desacoplamiento, sostenido por una política fiscal expansiva, chocará con la restricción externa.

Raymond Torres es director de Coyuntura en Funcas. En Twitter: @RaymondTorres_

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.