IAG compra el 4,6% de Norwegian y estudia lanzar una opa sobre el 100%

El grupo de Iberia intenta dominar el mercado de bajo coste de largo radio con la compra de la compañía aérea noruega

IAG, el consorcio que agrupa a Iberia y British Airways, estudia lanzar una opa sobre Norwegian, de la que ya ha adquirido una participación del 4,61%. De confirmarse la operación, IAG se haría con el dominio de los vuelos de bajo coste de largo recorrido, el mercado prioritario de la aerolínea noruega. Tras el anuncio de IAG, las acciones de Norwegian se dispararon en la Bolsa de Oslo un 47,24%, lo que eleva la capitalización bursátil a 1.000 millones de euros. De esta forma, de cara a una posible oferta, si se incluye la deuda, IAG tendría que desembolsar más de 3.000 millones de euros.

Suma y sigue del proceso de consolidación de IAG. El grupo hispano-británico comunicó ayer su interés por Norwegian Air Shuttle ASA (Norwegian), la aerolínea pionera de los vuelos low cost de largo recorrido entre Europa y América. Por el momento, ya ha se ha hecho con el 4,61% del capital, aunque aclaró que hasta la fecha “no ha tenido conversaciones para esa posible operación, no ha tomado ninguna decisión sobre la formulación de una oferta de adquisición en este momento y no existe certeza sobre si se llegará a tomar tal decisión”, según la comunicación remitida a la Comisión Nacional del Mercado de Valores (CNMV).

Norwegian no tardó en responder y, tras asegurar que no tenía conocimiento previo de la adquisición del 4,6% de su capital por parte de IAG, corroboró que “no ha entablado discusión o diálogo alguno con IAG acerca de dicho asunto”. Aunque a continuación sacó pecho al afirmar que “el interés de IAG en la compañía confirma la sostenibilidad y el potencial de nuestro modelo de negocio y de nuestro crecimiento global”.

Todas esas cautelas mostradas tanto por IAG como por Norwegian —un lenguaje común en este tipo de operaciones tras filtrarse a la prensa— no impidieron que los inversores dieran casi por hecho el lanzamiento de la opa. Prueba de ello es que los títulos de la aerolínea nórdica se dispararon ayer un 50% hasta las 260 coronas noruegas por título. Las acciones de IAG no resultaron muy penalizadas y apenas cayeron un 0,45%. El grupo vale en Bolsa 14.475 millones de euros, y tiene músculo financiero suficiente para adquirir Norwegian, que apenas supera los 1.000 millones.

Una eventual opa de IAG sobre Norwegian debería contar con el plácet de los dos principales accionistas de la aerolínea, sus dos fundadores, el consejero delegado Bjorn Kjos y el presidente del consejo Bjorn Kise, a través de la instrumental HBK Invest, con un 26,8% del capital. El fondo noruego Folketrygdfondet cuenta con un 6,1%; JP Morgan controla un 5,1%, y otro 5% está en manos de Danske Capital. En conjunto, un total de 20 inversores poseen el 64,8% de la empresa.

El movimiento de IAG ha supuesto una sorpresa para el mercado teniendo en cuenta que Norwegian compite directamente tanto con Level como con Vueling, ambas marcas del grupo británico. De hecho, IAG lanzó Level en junio del año pasado para hacer frente a la aerolínea noruega en el mercado de los vuelos de bajo coste de largo radio.

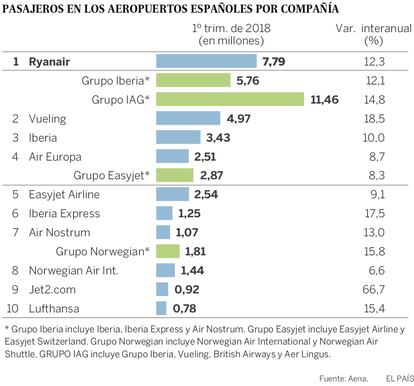

La competencia feroz en este mercado low cost entre Europa y América está focalizada en el aeropuerto de El Prat de Barcelona. Norwegian ofrece 17 frecuencias semanales (34 vuelos, 17 por sentido), entre Barcelona y los destinos estadounidenses de Los Ángeles, San Francisco, Nueva York y Miami, mientras que Level mantiene rutas desde El Prat a San Francisco, Buenos Aires, Punta Cana y Boston. En las rutas nacionales y europeas de bajo coste, es Vueling la que rivaliza con Norwegian.

Más de 500 rutas

En total, la aerolínea escandinava ofrece un total de 512 rutas, de las que 132 son con España —nueve nacionales, 116 europeas, seis a Estados Unidos y una a Israel— en catorce aeropuertos españoles, de los que siete (Alicante, Barcelona, Gran Canaria, Madrid, Málaga, Palma de Mallorca y Tenerife Sur) son bases operativas de la compañía.

En 2017, transportó 33,5 millones de pasajeros, de los que 8,4 millones de pasajeros en España con un incremento interanual del 24% y cerró el ejercicio con una plantilla de 2.000 personas, entre tripulaciones, personal administrativo y de asistencia en tierra, y una flota de 151 aviones.

La aerolínea noruega ha experimentado una fuerte expansión en los últimos años lo que le ha supuesto un esfuerzo financiero adicional. En 2017, registró unas pérdidas netas de 299 millones de coronas noruegas (30,8 millones de euros), frente al beneficio de 1.135 millones de coronas (116,8 millones de euros) que obtuvo en el ejercicio anterior.

La aerolínea de bajo coste escandinava atribuyó este resultado negativo precisamente al esfuerzo por la expansión con la compra de 32 aviones, la contratación de 2.000 empleados y la apertura de nuevas rutas de largo radio. Actualmente, existe un pedido firme de 225 aviones más, de los cuales 125 a Boeing y 100 a Airbus, y también 152 opciones de compra entre ambos fabricantes.

La situación financiera de Norwegian no es la mejor. Su deuda ronda las 20 veces el ebitda y tuvo que lanzar un aviso en marzo (profit warning) al econociese que sus resultados en el primer trimestre del año estarán por debajo de sus previsiones. Suma y sigue del proceso de consolidación de IAG. El grupo hispano-británico comunicó ayer su interés por Norwegian Air Shuttle ASA (Norwegian), la aerolínea pionera de los vuelos low cost de largo recorrido entre Europa y América. Por el momento, ya ha se ha hecho con el 4,61% del capital, aunque aclaró que hasta la fecha “no ha tenido conversaciones para esa posible operación, no ha tomado ninguna decisión sobre la formulación de una oferta de adquisición en este momento y no existe certeza sobre si se llegará a tomar tal decisión”, según la comunicación remitida a la Comisión Nacional del Mercado de Valores (CNMV).

Norwegian no tardó en responder y, tras asegurar que no tenía conocimiento previo de la adquisición del 4,6% de su capital por parte de IAG, corroboró que “no ha entablado discusión o diálogo alguno con IAG acerca de dicho asunto”. Aunque a continuación sacó pecho al afirmar que “el interés de IAG en la compañía confirma la sostenibilidad y el potencial de nuestro modelo de negocio y de nuestro crecimiento global”.

Todas esas cautelas mostradas tanto por IAG como por Norwegian —un lenguaje común en este tipo de operaciones tras filtrarse a la prensa— no impidieron que los inversores dieran casi por hecho el lanzamiento de la opa. Prueba de ello es que los títulos de la aerolínea nórdica se dispararon ayer un 50% hasta las 260 coronas noruegas por título. Las acciones de IAG no resultaron muy penalizadas y apenas cayeron un 0,45%. El grupo vale en Bolsa 14.475 millones de euros, y tiene músculo financiero suficiente para adquirir Norwegian, que apenas supera los 1.000 millones.

Una eventual opa de IAG sobre Norwegian debería contar con el plácet de los dos principales accionistas de la aerolínea, sus dos fundadores, el consejero delegado Bjorn Kjos y el presidente del consejo Bjorn Kise, a través de la instrumental HBK Invest, con un 26,8% del capital. El fondo noruego Folketrygdfondet cuenta con un 6,1%; JP Morgan controla un 5,1%, y otro 5% está en manos de Danske Capital. En conjunto, un total de 20 inversores poseen el 64,8% de la empresa.

Competencia con Level

El movimiento de IAG ha supuesto una sorpresa para el mercado teniendo en cuenta que Norwegian compite directamente tanto con Level como con Vueling, ambas marcas del grupo británico. De hecho, IAG lanzó Level en junio del año pasado para hacer frente a la aerolínea noruega en el mercado de los vuelos de bajo coste de largo radio.

La competencia feroz en este mercado low cost entre Europa y América está focalizada en el aeropuerto de El Prat de Barcelona. Norwegian ofrece 17 frecuencias semanales (34 vuelos, 17 por sentido), entre Barcelona y los destinos estadounidenses de Los Ángeles, San Francisco, Nueva York y Miami, mientras que Level mantiene rutas desde El Prat a San Francisco, Buenos Aires, Punta Cana y Boston. En las rutas nacionales y europeas de bajo coste, es Vueling la que rivaliza con Norwegian.

En total, la aerolínea escandinava ofrece un total de 512 rutas, de las que 132 son con España —nueve nacionales, 116 europeas, seis a Estados Unidos y una a Israel— en catorce aeropuertos españoles, de los que siete (Alicante, Barcelona, Gran Canaria, Madrid, Málaga, Palma de Mallorca y Tenerife Sur) son bases operativas de la compañía.

En 2017, transportó 33,5 millones de pasajeros, de los que 8,4 millones de pasajeros en España con un incremento interanual del 24% y cerró el ejercicio con una plantilla de 2.000 personas, entre tripulaciones, personal administrativo y de asistencia en tierra, y una flota de 151 aviones.

La aerolínea noruega ha experimentado una fuerte expansión en los últimos años lo que le ha supuesto un esfuerzo financiero adicional. En 2017, registró unas pérdidas netas de 299 millones de coronas noruegas (30,8 millones de euros), frente al beneficio de 1.135 millones de coronas (116,8 millones de euros) que obtuvo en el ejercicio anterior.

La aerolínea de bajo coste escandinava atribuyó este resultado negativo precisamente al esfuerzo por la expansión con la compra de 32 aviones, la contratación de 2.000 empleados y la apertura de nuevas rutas de largo radio. Actualmente, existe un pedido firme de 225 aviones más, de los cuales 125 a Boeing y 100 a Airbus, y también 152 opciones de compra entre ambos fabricantes.

La situación financiera de Norwegian no es la mejor. Su deuda de 2.323 millones de euros ronda las 20 veces el ebitda y tuvo que lanzar un aviso en marzo (profit warning) al econociese que sus resultados en el primer trimestre del año estarán por debajo de sus previsiones.

Un proceso de consolidación

Con el intento de hacerse con Norwegian, IAG da un paso más en su vocación desde su fundación en 2011, con la fusión entre Iberia y British Airways, de convertirse en uno los protagonistas de la consolidación del sector del transporte aéreo.

En 2012, adquirió la británica BMI, un año después se hizo con la española Vueling y en 2015 incorporó la irlandesa Air Lingus. Ya en 2017 intentó la compra tanto de los activos de Air Berlin como de la aerolínea austríaca Niki, pero ambas operaciones se frustraron. Con todo, logró hacerse con los

slots

(permisos de despegue y aterrizaje) de la británica Monarch en el aeropuerto londinense de Gatwick superando a otras interesadas como easyJet, Wizz y Norwegian.

La deuda neta del consorcio se situó a finales de 2017 en 7.759 millones de euros, tras reducirse un 4,9%, con un ratio de deuda neta ajustada/ebitda de 1,5 veces. Si se tiene en cuenta que el consorcio retribuyó a sus accionistas —entre el dividendo y la recompra de acciones— con más de 1.000 millones de euros, no parece que fuera a tener problemas de apalancamiento si afronta una opa sobre su rival noruega.

No parece que la posible oferta de IAG, vaya a encontrar muchos competidores. Ni a Ryanair ni a easyJet les interesa explotar directamente el negocio de largo radio, centrados en el mercado europeo. Air France-KLM está en plena disgestión de su marca de bajo coste Joon, y con los continuos conflictos laborales. Y Lufthansa acaba de comprar Air Berlin y se ha lanzado a absorber Alitalia.

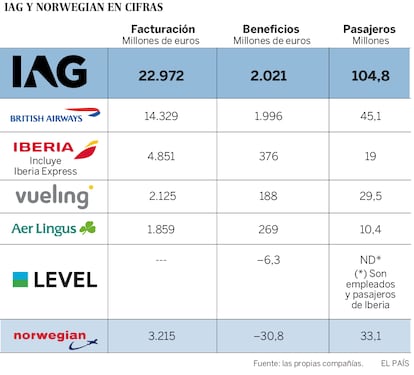

IAG mejoró un 3,5% su beneficio neto en el ejercicio 2017, hasta 2.021 millones de euros, con unos ingresos totales de 22.972 millones de euros (+1,8%). De ellos, 14.329 millones de euros (+7,2%, en libras) correspondieron a British Airways; Iberia concentró 4.851 millones de euros (+5,8%); Air Lingus, 1.859 millones (+5,3%) y Vueling, 2.125 millones (+2,9%). Todas sus aerolíneas, excepto Level, que aún no tiene un año, son rentables.

.