La economía mundial apura la cresta de la ola

Los analistas creen que 2018 será otro año de crecimiento global sincronizado gracias al tirón del consumo y la inversión empresarial. La inflación es el mayor riesgo ya que un repunte de los precios obligaría a los bancos centrales a acelerar la retirada de estímulos

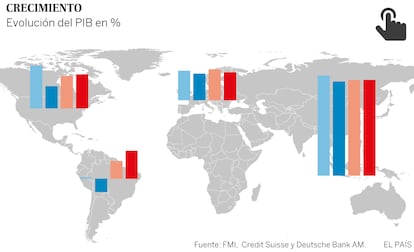

El año 2017 que hoy termina ha sido bueno para la economía mundial, con un crecimiento que rondará el 3,7%. Las previsiones de actividad se han ido revisando al alza a medida que avanzaba el curso, especialmente en Europa. Además, los buenos datos han sido generalizados, como demuestra el hecho de que solo el 6% de las economías cerrarán el curso en recesión, mientras que el 72% de los países crecerán por encima del 2%, según datos de Deutsche Asset Management. Durante las últimas semanas bancos de inversión, brókeres y gestoras de fondos han ido publicando sus previsiones para 2018. La mayoría de los expertos augura que será otro buen año para la economía. Es cierto que hay nubarrones en el horizonte, pero de momento los expertos no creen que traigan tormentas.

“Los periodos de alto crecimiento económico suelen preparar el terreno para su propia desaparición. Pero hoy en día hay poca evidencia de una recesión inminente”, explica Mark Haefele, director de inversiones de UBS Wealth Management. “Históricamente, las recesiones han sido provocadas por uno o más de los siguientes factores: limitaciones de capacidad, shocks de precios del petróleo, una política de excesivo endurecimiento monetario, contracciones del gasto público o crisis financieras. No parece que ninguno de estos factores vaya a materializarse en 2018”, añade Haefele.

La economía mundial deberá demostrar a partir de ahora que es capaz de caminar sin el sostén de los bancos centrales. La Reserva Federal ya ha subido cinco veces los tipos de interés en los últimos dos años y han iniciado la reducción de su balance. Por su parte, el Banco Central Europeo (BCE) recortará la compra de activos a la mitad y tiene previsto finalizar el programa de estímulos el próximo mes de septiembre. La normalización de las políticas monetarias, siempre que sea gradual, debería verse compensada por el resurgir de otros indicadores económicos. “El crecimiento depende a partir de ahora en menor medida del apoyo de los bancos centrales y se ha sincronizado más en todo el mundo. Asimismo, el consumo está aumentando en China y EE UU, mientras que en la zona euro su nivel se acerca al nivel anterior a la crisis. Estos aspectos, así como las inversiones corporativas, la mejora de los salarios y del mercado de trabajo, y el aumento de la demanda doméstica irán empujando progresivamente al alza las economías en todo el mundo”, según Michaël Lok, consejero delegado de UBP Asset Management

La inversión en bienes de capital se desplomó en 2009, debido a que las empresas frenaron los gastos y los planes de expansión. La recuperación del denominado capex ha sido lenta, pero en 2018 se espera un repunte debido al crecimiento de los beneficios y al clima de mayor confianza. “La inversión empresarial ha vuelto. Tras años cuestionando la calidad de una recuperación demasiado dependiente del rebote cíclico del consumo, 2017 ha supuesto un punto de inflexión en la composición del crecimiento. Como resultado, estamos viendo los primeros brotes verdes en los datos de productividad que pueden reactivar un motor completamente anulado durante años”, indica Javier Ortiz de Artiñano, analista de Fidentiis Gestión.

En el lado empresarial también se espera, además del repunte del capex, otro factor de dinamismo como son las fusiones y adquisiciones, alentadas por la solidez de la economía mundial, unos niveles de efectivo empresariales históricamente altos, costes de financiación aún bajos y el incentivo de la reforma fiscal estadounidense para la repatriación de beneficios. “El esfuerzo para crear líderes regionales en Europa es un factor de impulso adicional para los movimientos corporativos”, recuerda Michael Strobaek, responsable global de inversiones de Credit Suisse.

La Bolsa se presenta como la mejor opción

Predecir el comportamiento de los mercados financieros es una quimera. Sin embargo, todos los años gestores y analistas dibujan para sus clientes el escenario de inversión que creen más factible para los próximos 12 meses. En los informes de estrategia correspondientes a 2018 hay dos ideas que se repiten con frecuencia. La primera es que será un ejercicio donde no se deben esperar las altas rentabilidades que se lograron el pasado año en la mayor parte de activos. El segundo mensaje señala a la renta variable como la mejor opción.

La valoración de las acciones ya no es tan barata como hace unos años, pero las previsiones de beneficios empresariales al alza dan soporte al precio de las cotizaciones. Además, el entorno de crecimiento económico mundial y las políticas monetarias aún favorables benefician a los activos de riesgo. Otro argumento a favor de la renta variable es que en la comparación del binomio rentabilidad/riesgo sale claramente favorecida frente a la renta fija, sobre todo en una fase de subidas en los tipos de interés.

“En este contexto, consideramos que hay que sobreponderar la renta variable, puesto que se verá especialmente respaldada por los beneficios empresariales. A nivel regional, observamos mayor potencial en las Bolsas europeas y en las economías emergentes que en el mercado estadounidense”, indican desde Banca March. Desde el punto de vista sectorial, las preferencias de esta entidad son el sector financiero, sobre todo los bancos estadounidenses, y las compañías industriales europeas, que se deberían ver beneficiadas por el aumento de la inversión empresarial.

Los expertos de Santander Asset Management coinciden en que la renta variable “sigue manteniendo buenas perspectivas de revalorización” apoyada en la aceleración de la actividad económica de los países desarrollados. “A ello se suman unos niveles de inflación bajos y unas políticas monetarias que, en conjunto, siguen apoyando los activos de riesgo”, argumentan. A pesar de esta preferencia por las acciones, la gestora recuerda que la clave de una estrategia de inversión, y máxime en un entorno de mercado como el actual, es una buena diversificación: “Un año más la conclusión fundamental es la necesidad de una adecuada diversificación que permita recoger varias fuentes de rentabilidad y suavizar el riesgo”.

Mientras Wall Street cotiza en máximos históricos, los analistas creen que 2018 puede ser el año de las Bolsas europeas y, sobre todo, de los mercados emergentes. “Nuestra previsión es que la renta variable en países emergentes tenga un mejor rendimiento que la de los mercados desarrollados en los próximos 12 meses, pero será clave ser selectivo en la aproximación a estos índices”, recuerda Diego Jiménez-Albarracín, responsable de renta variable de Deutsche Bank.

Los principales riesgos se concentran en la renta fija. A medida que los principales bancos centrales avanzan en la normalización de sus políticas monetarias es probable que las rentabilidades de los bonos vayan aumentando, lo que significa una caída de los precios. “Somos especialmente cautos en lo que respecta a la deuda soberana alemana a más largo plazo y al mercado de bonos en francos suizos. La deuda soberana de la periferia europea podría tener un mejor rendimiento, pero los diferenciales ajustados y los riesgos políticos limitan el alza”, dicen en Credit Suisse.

La prudencia también es la nota dominante a la hora de hablar de los créditos empresariales, ya que la diferencia de rentabilidad frente a los bonos públicos más solventes está en mínimos históricos, aunque los expertos aconsejan mantener cierta exposición a este activo. “El crédito mantiene su perfil de activo diversificador de las carteras en un contexto en el que la escasa remuneración y la necesidad de explorar fuentes de aportación de valor seguirá presente en los mercados de renta fija”, concluyen desde Santander Asset Management.

El banco suizo también apuesta por un impulso del comercio internacional al calor de una expansión en las principales economías. Los intercambios comerciales entre los mercados emergentes, que vivieron una gran bonanza en los años previos a las crisis, pero que han mostrado un rendimiento mediocre desde entonces, deberían verse espoleados otra vez. “Es probable que la recuperación de los grandes exportadores de materias primas, que también son notables importadores de bienes de consumo, incluidos Brasil, Rusia o los productores de petróleo de Oriente Próximo, contribuya a esta tendencia”, según Strobaek.

Atentos a EE UU

Gran parte de las miradas están puestas en la mayor economía del planeta. EE UU se encuentra en una fase del ciclo cada vez más madura, pero los informes de estrategia no aprecian señales de recesión a corto plazo y auguran crecimientos del PIB superiores al 2% en 2018. “Los fundamentales siguen apoyando su expansión. La demanda interna continuará dando soporte al crecimiento, así como el consumo privado y la inversión, que crecen a ritmos elevados, al tiempo que la tasa de paro se encuentra en mínimos”, subrayan en Banca March.

Europa fue una de las principales sorpresas positivas desde el punto de vista económico en 2017 y el consenso del mercado apunta a otro curso donde la velocidad de crucero se mantendrá. Deutsche Bank, por ejemplo, ha elevado del 1,8% al 2% su previsión de crecimiento para la zona euro en 2018. “Esperamos que la actividad se apoye en factores como el consumo, el empleo, un mayor gasto público y mayor inversión empresarial”, argumenta Rosa Duce, economista jefe del banco alemán.

España será, otro año más, uno de los países europeos que más crezca, con alzas estimadas para su PIB en torno al 2,5%. “El buen comportamiento de la demanda interna sigue siendo la tónica de la economía española y apunta buenas perspectivas para 2018, aunque con tasas de crecimiento más moderadas en un proceso de lógica normalización tras años de avances superiores al 3%”, dicen desde Santander Asset Management.

A pesar de estas buenas perspectivas, la prolongación de la incertidumbre política tras el resultado de las elecciones autonómicas en Cataluña podría suponer un freno al dinamismo económico español. “El resultado electoral demuestra la persistente polarización de los ciudadanos y no resuelve las tensiones políticas entre la comunidad autónoma y el gobierno central. Una incertidumbre prolongada tendría como consecuencia un deterioro aún mayor del clima económico”, advierten desde Moody’s.

Hace un año China despertaba numerosos recelos. El cambio de su modelo hacia una economía más expuesta a los servicios que a las manufacturas, y las dudas sobre la solidez de su sistema financiero por la burbuja crediticia alimentaban esa preocupación. Sin embargo, 2017 resultó ser un periodo estable para el gigante asiático, que ya no crece al ritmo de hace un lustro, pero que logró un estimable avance del 6,8% en su PIB. En 2018 la previsión es que el crecimiento pueda disminuir un poco, pero manteniéndose siempre por encima del 6%, aunque con importantes desequilibrios todavía por resolver. Los principales retos para el presidente Xi Jinping, según BlackRock, son tres: profundizar en las reformas y, al mismo tiempo, mantener la paz interna; reducir el endeudamiento de empresas y hogares sin debilitar el sistema financiero; y gestionar el conflicto con EE UU por la supremacía mundial. “Si logra el equilibrio en estas facetas, Pekín alcanzará un crecimiento ligeramente por debajo del de 2017, que sería suficiente para acometer reformas que beneficiarían al conjunto de países emergentes”, dice Helen Zhu, analista de la gestora estadounidense.

El escenario optimista que dibujan la mayoría de expertos para la economía mundial no está exento de riesgos. El principal factor que puede hacer saltar por los aires un escenario tan complaciente es la inflación. Un repunte en los precios forzaría a los bancos centrales a acortar los plazos para desmontar el sistema de estímulos que permitió al mundo dejar atrás la Gran Recesión. “La era del dinero barato está tocando a su fin. Por ahora, el nivel de normalización no es suficiente para mermar el crecimiento global. Sin embargo, más adentrado 2018, ni la economía ni los mercados podrán desafiar a la gravedad por completo”, avisan desde Nordea.

Las previsiones apuntan a que la inflación crecerá de forma suave y, en cualquier caso, no rebasará (sobre todo la subyacente) el umbral del 2% que hace saltar las alarmas en los bancos centrales. Los economistas atribuyen este IPC suave a una combinación de factores demográficos (una sociedad envejecida prima el ahorro frente a consumo), tecnológicos (numerosos avances disruptivos son claramente deflacionistas) y coyunturales (precios energéticos). Ahora bien, ¿pueden mantenerse bajo control los precios en un mundo que crecerá a tasas próximas al 4% por segundo año consecutivo? “En 2018, la inflación pasará de ser un factor que se quede por debajo de las previsiones a un indicador que las supere. Por lo tanto, podría ser el año de las sorpresas en las políticas monetarias”, alerta Guilhem Savry, de Unigestión.

Jugar la prórroga

La lógica lleva a pensar que el riesgo de recesión aumenta cuando más se prolongue la recuperación. Algunos informes de estrategia empiezan a destilar la idea de que quizás estemos apurando los últimos años de bonanza antes de que llegue la próxima corrección. Los analistas de Robeco, por ejemplo, usan la metáfora deportiva “jugando la prórroga” para titular su informe de estrategia de 2018. En su opinión, lo mejor del partido (económico) ya ha pasado, pero el resultado (cuándo llegará la recesión) no está decidido aún. “El continuado descenso de las tasas de desempleo es un factor que viene a confirmar que nos encontramos en las fases más avanzadas del ciclo. La disminución del paro resulta positiva, pero, históricamente, la saturación de los mercados de trabajo no suele favorecer la estabilidad económica. Inevitablemente, los salarios tienden a subir, la economía empieza a recalentarse, y los bancos centrales reaccionan”, recuerdan desde la gestora holandesa.

La metáfora de la prórroga también la usan en Julius Baer, aunque señalan que este periodo de descuento antes de que se materialice el cambio de ciclo será bastante largo. “En 2018 esperamos que la economía siga avanzado con cierta dificultad, acechando la próxima recesión hacia finales de 2019 o en 2020. Las dinámicas de inflación probablemente seguirán estando bajo control y esperamos que los bancos centrales sigan apoyando a la economía”, comentan desde el banco privado suizo.

Las recesiones suelen ocurrir cuando algún tipo de alteración (por lo general, un cambio en la política monetaria) afecta a una economía que está desequilibrada. Los flancos débiles que ofrece ahora la economía mundial ante el cambio de dirección anunciado por los bancos centrales son de índole financiero, y ambos están provocados por el largo periodo vivido con un dinero barato: la fuerte revalorización de la mayoría de los activos, y los altos niveles de endeudamiento. “En el año 2000, explotó la burbuja de las puntocom. En 2007 lo hizo la de las hipotecas basura. Y ahora nos encontramos en una situación de burbuja total que está distorsionado la economía”, advierte Nick Clay, gestor de BNY Mellon.

Actualmente, los principales países son hipersensibles al coste de la deuda, al nivel de los tipos de interés y al valor de los activos bursátiles. “El mundo adicto al crédito que los bancos centrales han ayudado a crear depende de que los precios de los activos financieros sigan altos. Si los mercados se tambaleasen y el crecimiento económico empezara a resentirse, estos actores harían exactamente lo mismo que ya hicieron: aplicar medidas de estímulo e inyectar liquidez. En su intento por controlar el sistema, han acabado haciéndolo más frágil, no más seguro: la montaña de deuda es ahora más grande que en 2007”, incide Clay. La situación no sería tan preocupante, según este gestor, si estuviésemos iniciando la recuperación económica. “Sin embargo, esta fase alcista está siendo la tercera más larga de la historia en EE UU: estamos al final de camino, no al principio”.

Junto al dilema de que una inflación mayor a la prevista deje en papel mojado la hoja de ruta de los bancos centrales, el otro gran escollo que deberá salvar la economía en 2018 es político. La victoria de Donald Trump, el Brexit o el ascenso de los movimientos populistas en Europa fueron factores de inestabilidad que penalizaron a la economía mundial en los últimos años. En 2018 hay también amenazas geopolíticas como la creciente tensión entre Corea del Norte y el resto de potencias, amén de un calendario electoral trufado de citas (entre las más importantes los comicios en Italia y las legislativas en EE UU), la renegociación del Tratado de Libre Comercio en América del Norte (Nafta), el proceso para sellar la salida de Reino Unido de la Unión Europea o la formación de Gobierno en Alemania.

En definitiva, para resumir qué se puede esperar del nuevo año desde el punto de vista económico, quizás convenga revisar las premonitorias palabras que pronunció en 2007 Chuck Prince, entonces consejero delegado de Citigroup: “Cuando la música pare, en términos de liquidez, las cosas se complicarán. Pero mientras la música suene, tienes que levantarte y bailar”. La cuestión ahora es ver por cuanto tiempo más la orquesta seguirá tocando.