El comprador de vivienda se hace mayor

La crisis ha encumbrado a un cliente más solvente que reclama casas de mayor tamaño y que está marcando el paso de la nueva oferta inmobiliaria

Ni los que venden ni los que compran son los mismos que hace una década. Pero tampoco lo es la tipología de vivienda que se reclama. Para empezar, los estudios y pisos pequeños han sido eclipsados por las viviendas de tres, cuatro y hasta cinco estancias. En cuanto al tamaño medio, "si en 2007 eran 117,45 metros cuadrados, ahora estamos en 127,29", cuenta Jorge Ripoll, director del Servicio de Estudios de Tinsa. "La vivienda que mejor salida tiene es la de tres dormitorios, dos baños y más de 100 metros", apostilla Carles Cirera, director de Desarrollo y Promoción de Servihabitat.

El porqué de este cambio tiene mucho que ver con lo complicado que se ha vuelto el acceso a la primera vivienda de millones de jóvenes en edad de emanciparse, cuya situación financiera es peor que la de las generaciones anteriores y no cuentan con ahorros o propiedades. Que la demanda se haya estancado entre la población de entre 25 y 35 años es una de las claves que explican el nuevo mercado. "Este tramo de edad no está comprando, sino que está alquilando o viviendo en casa de sus padres. El escenario con respecto a 2006 no es comparable. En aquel año, récord en la firma de hipotecas y transacciones, había 1,9 millones de parados y hoy hay 4,3 millones. ¿Por qué vas a hacer producto para un mercado que no puede comprar?", se pregunta Juan Fernández-Aceytuno, director general de ST-Sociedad de Tasación.

El demandante tiene trabajo estable, 44 años de media y muchas veces no necesita hipoteca

Ni siquiera la caída de precios ha aliviado a este demandante. No ha ocurrido lo mismo con otro perfil, los auténticos beneficiados de la crisis, cuyos gustos y preferencias están marcando el paso. El mercado se está nutriendo casi en exclusiva de demandantes con trabajo estable, 44 años de media, que ya tienen casa y quieren una mejor y que, en muchos casos, "no necesitan financiación", según Solvia. De hecho, "el año va a acabar con menos hipotecas firmadas, unas 300.000, que transacciones cerradas, 450.000", dice Fernández-Aceytuno.

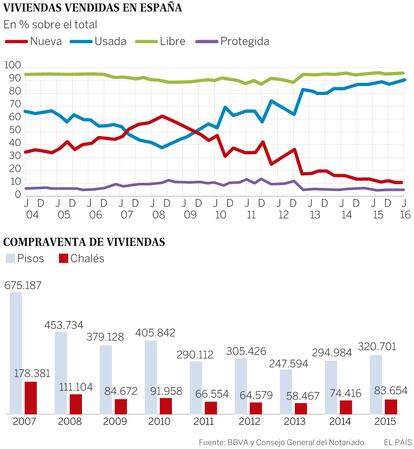

"A pesar de que los hogares son cada vez más pequeños, se están demandando más habitaciones", añade Julio Gil, presidente de la Fundación de Estudios Inmobiliarios. El presidente de la Asociación de Promotores y Constructores de España (APCE), Juan Antonio Gómez-Pintado, resume el cambio de paradigma: "Aquellas personas que en 2005 compraron su vivienda de una o dos habitaciones ahora demandan una más grande, de tres o cuatro, porque sus circunstancias familiares han cambiado. Es un cliente que antes de la crisis no pudo acceder a una vivienda más grande y se conformó con uno o dos dormitorios". Prefieren pisos, tipología que supone casi el 80% de las compraventas. Los chalés representan el 21%, manteniendo su nivel de ventas con respecto a 2007.

Preferencias

Sin embargo, hace una década sus preferencias caían en saco roto. "Desde 2004, el precio por metro cuadrado era el único factor que marcaba qué se podía comprar y qué no. Ahora se valora más el espacio y las zonas comunes, sobre todo para familias con hijos, y eso ha sido un cambio muy importante", apunta el profesor José Luis Suárez, de IESE. Sobre todo, en una ciudad como Madrid, donde "los apartamentos alcanzaron el 39% de la programación", dice Carlos Smerdou, consejero delegado de Foro Consultores.

Este comprador sénior tiene algo más de su parte. "La combinación de préstamos menos cuantiosos con un euríbor en mínimos (en noviembre cerró en el -0,079) explica que en 2016 se requiera de media el 21% de los ingresos familiares para pagar el primer año de hipoteca, frente al 33% necesario en el pico de la burbuja", explica Jorge Ripoll. Recuerda que la hipoteca media ha pasado de 148.000 euros en 2007 a 108.400 en el segundo trimestre de 2016. No obstante, el esfuerzo no ha mejorado de igual forma para los jóvenes, que aún hoy deberían destinar el 60,9% de su sueldo a la compra, según el Consejo de la Juventud de España.

Más cambios. La balanza se ha inclinado claramente en favor de la segunda mano, dada la sequía de obra nueva en los años de crisis. "La iniciación de viviendas ha caído a mínimos históricos (poco más de 30.000 viviendas en 2013 y 2014). Esto supone que la oferta de obra nueva a la venta es muy limitada y aquellos que quieren adquirir una vivienda no tienen más remedio que recurrir a una de segunda mano", indican en el Servicio de Estudios de BBVA. De las 404.355 casas que cambiaron de manos en 2015, apenas 35.970 fueron pisos libres nuevos, según datos del Consejo General del Notariado.

La vivienda usada es la más solicitada mientras la nueva apenas supone el 12% de las operaciones

Actualmente la compraventa de inmuebles nuevos apenas representa el 10% o 12% del total, aunque el dato es algo superior porque los que pasaron a manos de las entidades financieras computan como segunda mano, aclara Gil. Y para 2017 la obra nueva ganará más peso porque se van a escriturar las 60.000 viviendas visadas en 2015, añade el profesor del IESE. Un paso atrás ha dado también la vivienda protegida, que apenas representa el 4% de las compraventas. "La proporción de viviendas protegidas se ha reducido desde finales de 2012. Tras ello está la desaparición de la política de vivienda, más que las preferencias de los hogares", aclaran en BBVA. Ya no hay incentivos a la compra y "en algunas comunidades la libre es más barata que la protegida. Las Administraciones no han adaptado el precio del módulo", añade Smerdou.