La caída de los tipos de interés amenaza a las aseguradoras

El sector busca una salida con la venta de productos financieros a largo plazo, las pólizas de coches y el negocio industrial

A mediados del año pasado, las aseguradoras vieron luces al final del túnel al que les arrastró la crisis. Los seguros de coches frenaron su caída tras 6,5 años de descenso, las pólizas de salud y hogar se recuperaban y los productos financieros de ahorro a largo plazo tomaron impulso. Sin embargo, el rápido descenso de los tipos, hasta llegar a terreno negativo en febrero pasado, ha vuelto a traer negros nubarrones al sector asegurador. La situación es preocupante, como ha quedado demostrado por el hecho de que el supervisor, la Dirección General de Seguros, ha enviado una carta a algunas compañías pidiéndoles que ajusten sus gastos a los previsibles ingresos de futuro, teniendo en cuenta los tipos de interés.

En caso de que no vean las posibilidades de mantener los ingresos, deberán subir las primas. “Todos sabemos que esta es la tesitura del sector. De lo contrario, llegarán problemas, pero la competencia aprieta”, afirman un veterano de una aseguradora extranjera. No obstante, desde el inicio de la crisis, en 2008, se habla de que buena parte del sector entrará en problemas y tendrán que fusionarse o cerrar, pero todavía no ha ocurrido de forma significativa.

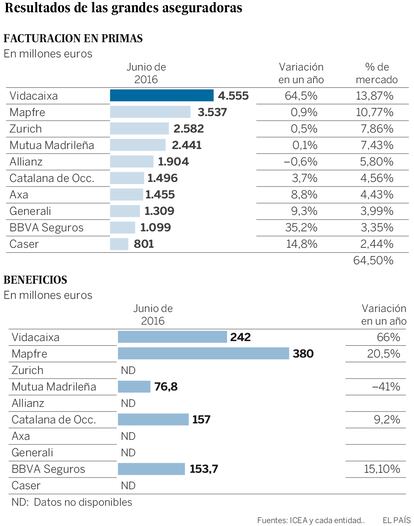

Nadie duda de que el sector asegurador, al igual que la banca, está afectado por la caída de los tipos de interés. “Este es el mayor problema porque provocará una caída relevante en los ingresos financieros de las compañías en los próximos meses. Estos ingresos son notables para las aseguradoras porque gestionan mucha liquidez que ahora ha pasado a no rentan nada”, comenta Tomás Muniesa, consejero delegado de VidaCaixa, la empresa líder en España.

Las compañías no quieren tener demasiada inversión en inmuebles, a la vista de los problemas generados en el pasado, por lo que se han centrados en los activos financieros, pero ahora ven cómo se deprecian sus carteras irremisiblemente.

Inercia positiva

La Dirección General de Seguros ha mandado una carta alertando a las aseguradoras

Hasta ahora, el sector está viviendo una inercia positiva del pasado. Los productos financieros siguen siendo un motor de los ingresos hasta junio pasado. Son productos que se contratan como seguros de vida o de jubilación; rentas vitalicias con un capital asegurado. Las aseguradoras de los bancos dominan este sector y están siendo muy activas porque traspasan parte del ahorro de los depósitos, que no rentan nada a los clientes, a estos productos de muy largo plazo donde pueden ofrecer el 1% o el 2% a sus clientes.

Pero no está claro que puedan seguir haciéndolo en el futuro. No hay que olvidar que el bono español a diez años ha ofrecido una rentabilidad inferior al 1% hace días. Pese a todo, el denominado negocio de vida, que incluye esta actividad financiera, ha cerrado el primer semestre con un crecimiento del 4,73%, con volúmenes que tuvo en 2002 y en 2008.

En el otro lado del negocio, los seguros generales (coches, salud, hogar, accidentes, decesos, incendios, daños industriales y de transportes, entre otros) la facturación sube un 4,15% en comparación con junio de 2015. Son buenas noticias, pero no hay que olvidar que el sector está regresando a los niveles de 2008, después de unos ejercicios con altibajos, pero con una tendencia negativa por el efecto que el paro y la desaceleración económica ha provocado una baja contratación de seguros de coche, menores productos para la vivienda por la caída del sector, y todos los relacionado con la pyme, que también bajaron su facturación.

Pero sin duda para este sector el mayor agujero se lo hicieron los coches: el sector ha vivido 26 trimestres de caídas continuas en facturación; desde otoño de 2008 hasta el primer trimestre de este año, lo que supone seis años y medio en caída libre. Pese a la frenada en el ritmo de los descensos, el sector facturó lo mismo en 2015 que en 2002, lo que indica que la recuperación todavía está lejos.

“En estos años, el parque de coches, unos 28 millones, ha envejecido mucho, lo que se convierte en un problema porque cuando están viejos tienen más accidentes y problemas. Ahora está subiendo la siniestralidad”, apuntan fuentes del sector.

Según Anfac, el parque medio de vehículos ha pasado de una edad media de ocho años a unos once. El negocio asegurador se ha convertido en un ejercicio de equilibrio complicado, donde los más fuertes están aprovechando la debilidad de sus competidores para crecer y quedarse con un buen bocado del mercado. La tensión está asegurada.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.