La inversión de hoy es la riqueza de mañana

Debe mantenerse la contención salarial para mejorar los procesos productivos

Los resultados detallados de la contabilidad trimestral publicados esta semana han confirmado que el PIB creció un 0,8% en el primer trimestre, superando una vez más las previsiones. El buen desempeño de los últimos tiempos puede deber mucho a factores de carácter transitorio, de modo que lo que debemos preguntarnos es si detrás de estas cifras existen realmente indicios de que se esté produciendo un cambio estructural hacia otro modelo de crecimiento. Creo que existen motivos para ser cautamente optimistas, en base a la evolución en tres ámbitos concretos: las exportaciones, la inversión en bienes de equipo y la actividad en la industria manufacturera.

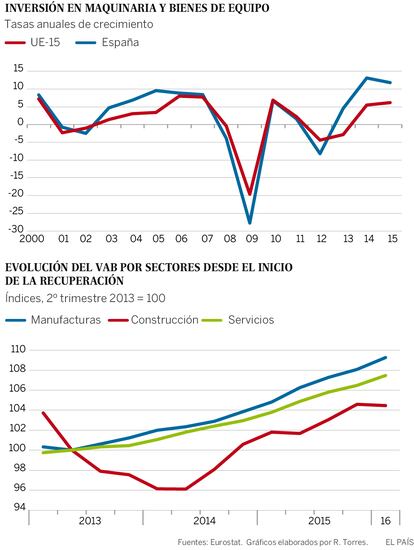

Las exportaciones de bienes experimentaron en el primer trimestre un crecimiento nulo —las totales incluso descendieron—, pero el comercio mundial en el mismo periodo sufrió una caída, de modo que seguimos ganando cuota de mercado. Por otra parte, la actividad en la industria manufacturera volvió a crecer a un ritmo intenso, encadenando once trimestres consecutivos de ascensos, lo cual no había sucedido nunca durante la etapa de expansión. Es, además, el sector que más ha crecido en todo ese periodo. Finalmente, la inversión en bienes de equipo, de la que depende nuestro crecimiento futuro, pese a la desaceleración del primer trimestre, ha aumentado ininterrumpidamente desde comienzos de 2013 a un ritmo medio que duplica el registrado entre 2000 y 2007.

Comparando la evolución de estas variables con los países de nuestro entorno, desde el inicio de nuestra recuperación hasta el cuarto trimestre de 2015 —aún no existen datos del primer trimestre para la UE— el valor añadido bruto de las manufactureras creció en España un 8%, frente a un 3% en los 15 países centrales de la UE. En el mismo periodo, la inversión en bienes de equipo avanzó un 32,7% en España, frente a un 13% en la UE-15. Y con respecto a las exportaciones de bienes, desde el inicio de 2009 —en este caso nos remontamos más atrás debido a que esta variable ha estado creciendo durante toda la crisis— se han incrementado un 52,1% en España frente a un 36,6% en los principales países de la UE. Todo esto son señales muy positivas.

Estos tres elementos están estrechamente relacionados entre sí. El crecimiento de las exportaciones ha estimulado un intenso proceso inversor, que ha supuesto una reasignación de recursos hacia el sector manufacturero, explicación última de su crecimiento. Pero hay otro factor, además de las exportaciones, que ha impulsado la inversión y la actividad en la industria: la recuperación de la competitividad en costes por la vía de la reducción de los costes laborales unitarios.

Dinamismo minorista

Las ventas minoristas crecieron en abril un 0,6%, y si excluimos las estaciones de servicio –cuyas ventas, incomprensiblemente, están en caída, según este indicador, pese a los precios más bajos de los carburantes y el buen tono general del consumo–, el ascenso fue incluso mayor, un 0,8%. Otro indicador de consumo relativo al mes de abril, las matriculaciones de automóviles, también arrojaron un resultado positivo, de modo que al inicio del segundo trimestre parece que esta variable macroeconómica mantiene su dinamismo. No obstante, la buena marcha de estos indicadores contrasta con la tendencia descendente de los índices de confianza, tanto del consumidor como del comercio minorista, ya observada en el primer trimestre y que se ha acentuado en abril.

En este sentido hay que tener en cuenta otro hecho de gran relevancia, y es que toda la inversión que se ha llevado a cabo en estos últimos tres años se ha financiado íntegramente con el excedente generado por las empresas, y no recurriendo al endeudamiento. Es más, al mismo tiempo que las empresas invertían, estaban reduciendo su deuda —en términos macroeconómicos; evidentemente la casuística será muy variada—. Dado el elevado nivel de endeudamiento empresarial, y las dificultades del sistema financiero para otorgar financiación, sin una sólida generación de excedentes, posibilitada por la reducción de los costes laborales unitarios, no hubiera sido posible este crecimiento de la inversión.

Los sacrificios de los pasados años en términos salariales comienzan a germinar, aunque la planta tardará en crecer y dar frutos en forma de riqueza para todos. Para ello es imprescindible que este intenso proceso inversor continúe. Cambiar el modelo económico de un país es algo que lleva tiempo y requiere mucha inversión. Después de tantos años de crisis y empobrecimiento de la población, es muy comprensible la tentación de pensar que ya ha llegado el momento de elevar los salarios. Pero, en general, debe mantenerse la contención salarial, buscando otra forma de compensar a las rentas más bajas, para seguir generando un excedente empresarial que debe ser destinado, no a repartir beneficios, sino a invertir en mejorar los procesos productivos, en investigación y desarrollo de nuevos productos, en abrir mercados en el exterior, etc. Así podremos recoger en el futuro el fruto de una economía más productiva, competitiva, y capaz de generar empleo de calidad

María Jesús Fernández Sánchez es la economista senior del departamento de Coyuntura y Estadística de Funcas.