Nuevas previsiones para 2016-17

Una vez conocido el cierre de 2015, procede revisar las previsiones para 2016 y presentar las de 2017. La incertidumbre y los riesgos siguen siendo altos y a la baja, tanto por lo que concierne al contexto económico internacional como al desenlace del actual impasse político en España.

Por lo que respecta al contexto internacional, las tensiones que sufrieron los mercados financieros en las primeras semanas del año están remitiendo. La caída de los precios del petróleo parece haber tocado fondo y las bolsas remontan. Ya se habla menos de una nueva recesión de la economía global. Sin embargo, esta profunda tormenta ha puesto de manifiesto que la economía internacional se encuentra con problemas importantes en muchas zonas del mundo, lo que está provocando una ralentización de su ritmo de crecimiento por debajo de lo que los organismos internacionales preveían en el otoño último. En Funcas asumimos que la zona euro y los países avanzados crecerán en 2016 unas tres décimas menos del 1,6% y 2%, respectivamente, estimados por la Comisión Europea en sus previsiones de invierno. El recorte para los países emergentes y en desarrollo es aún mayor, por lo que el crecimiento de la economía mundial podría quedarse unas cuatro décimas por debajo del 3,3% estimado por la Comisión.

En todo caso, en el actual escenario internacional también hay elementos que seguirán jugando a favor de la economía española. El principal es el precio del petróleo, para el que se asume un recorte en euros del 20% en 2016, que se acumula al del 37% de 2015. Ello llevaría aparejada una disminución de unos 5.000 millones de euros en la factura energética neta, tras el ahorro de 11.000 millones en 2015. En el ámbito de los hogares, el menor coste de la energía puede aumentar unas siete décimas porcentuales la renta disponible en términos reales. Otro elemento favorable van a ser las condiciones financieras, que van a seguir mejorando tanto en disponibilidad como en el coste del crédito. Además, hay que tener en cuenta que los vientos de cola que soplaron en 2015 siguen presentes, aunque sus efectos son ya menores. También va a jugar a favor la reactivación de la construcción de vivienda y la pujanza del turismo.

Salarios

Según la Encuesta Trimestral de Coste Laboral, este ascendió en el cuarto trimestre del pasado año a 2.671 euros por trabajador y mes, lo que supone un 1,2% más que en igual periodo del año anterior. Dicha subida es ocho décimas porcentuales superior a la media de los tres primeros trimestres del año, lo que se debe fundamentalmente a la devolución a los funcionarios de parte de la paga extra que dejaron de percibir en 2012. La media de los cuatro trimestres del año da una subida anual en 2015 del 0,6%. Cinco décimas por encima de esta cifra (1,1%) aumentaron los salarios, mientras que los costes no salariales disminuyeron un 0,7%, debido sobre todo a las menores indemnizaciones por despidos. Teniendo en cuenta que la inflación descendió un 0,5% en media anual, los salarios ganaron un 1,6% de poder adquisitivo, por primera vez desde 2009.

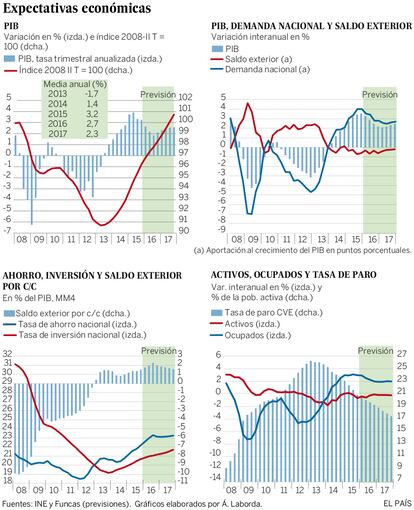

Teniendo en cuenta todos estos factores, la economía española continuará moderando su ritmo de crecimiento trimestral, pasando de ocho décimas en el último de 2015 a poco más de cuatro en el tercero de 2016. A partir del cuarto y durante 2017, bajo la hipótesis de una mejora de la economía internacional y de que se hayan despejado las incertidumbres políticas internas, deberían recobrarse tasas de unas seis décimas por trimestre. Esto lleva a un crecimiento medio anual del PIB del 2,7% en 2016, cinco décimas menos que en 2015 y una décima menos de lo previsto tres meses atrás. Los componentes de la demanda más afectados a la baja serán la construcción no residencial (afectada por el fin del ciclo electoral), la inversión en equipo y otros productos y las exportaciones, mientras que se espera un crecimiento algo superior al de 2015 para el consumo privado y la construcción residencial. En 2017 el aumento del PIB sería del 2,3%.

La aportación al crecimiento real del PIB de la demanda externa neta será en 2016 tan negativa como en 2015, medio punto porcentual. No obstante, la bajada del precio del petróleo y de los tipos de interés permitirá una mejora del superávit por cuenta corriente en este año, que se reducirá ligeramente en el siguiente.

El crecimiento previsto del PIB permitirá un aumento del empleo del 2,4% en 2016 y 2% en 2017 y ello, a su vez, un descenso de la tasa de paro hasta el 17,5% de la población activa en el cuarto trimestre de 2017.

No son cifras tan buenas como las de 2015, pero la mayoría de analistas las firmaríamos ya. Lo más importante para que no empeoren es que tengamos un gobierno estable cuanto antes.