¿Qué hacer si el inquilino de tu piso deja de pagarte el alquiler?

Cambiar la cerradura o cortar los suministros son prácticas ilegales

Disponer de una vivienda para alquilar puede ser un lujo, o una renta segura, pero también convertirse en una pesadilla si entre esas cuatro paredes se esconde el individuo que más aterroriza a los propietarios: el inquilino moroso. ¿Qué hacer si deja de pagar la renta y se niega a abandonar el piso? Lo mejor es averiguar si el habitante de la casa solo se ha retrasado por un problema puntual, si no paga porque no puede o porque es un defraudador. Si se trata de los dos primeros casos, lo mejor es tratar de llegar a una solución negociada. Si no es posible o es un moroso profesional, lo mejor es buscar ayuda.

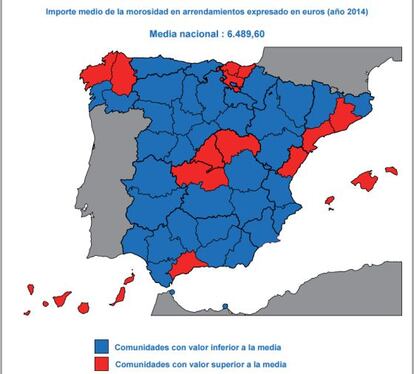

En 2014, el importe medio de la morosidad en alquileres fue de 6.489,60 euros, según el último estudio del Fichero de Inquilinos Morosos (FIM). Un descenso respecto a los años más duros de la crisis: en 2011, llegó a situarse en los 8.312,88 euros. Pero esta contracción es una cuestión estadística, según explica Sergio Cardona, director de estudios y calidad del FIM: “El importe de los impagos ha disminuido porque las rentas han bajado. Pero la morosidad ha ido creciendo”.

Cardona aclara que este desenlace también se debe a una mutación del mercado: reflejo de la crisis —cuyo legado se ha traducido en sueldos más bajos y mayores dificultades para acceder al crédito—, el porcentaje de viviendas en propiedad ha descendido. Si en 2001 la vivienda en propiedad acaparaba más del 84% del parque residencial, ahora representa el 77,7%; los inmuebles arrendados, por otro lado, han pasado del 9,6% a más del 15%.

Para reducir los tiempos de desalojo del inquilino moroso, en 2009 se dio vida al polémico desahucio exprés, cuyos trámites fueron ulteriormente agilizados gracias a cambios normativos posteriores. Hoy en día, el propietario puede interponer una demanda tras un solo mes de impago, y si el inquilino no presenta alegaciones en los 10 días posteriores a la notificación se procede sin necesidad de ir a juicio. “Cuando un inquilino deja de pagar siempre da muchos dolores de cabeza”, comenta Cardona, “pero normalmente se intenta llegar a un acuerdo”.

Lo mejor: intenta llegar a un acuerdo

Lo más recomendable es intentar buscar un acuerdo con el inquilino para renegociar el alquiler o recuperar la posesión de la vivienda en el menor tiempo posible, sobre todo si la renta representa un sustento importante para el propietario. Se dan casos, sobre todo desde el estallido de la crisis, en los que el alquiler de un segundo inmueble representa el único ingreso fijo del propietario, con el que abona la letra de la hipoteca de la vivienda donde reside o con la que se enfrenta a los gastos familiares.

Cuidado: estas prácticas son ilegales

¿Tu inquilino ha dejado de pagar el alquiler y se niega a abandonar el piso? ¿Tus conocidos te animan a amenazarle, cambiarle la cerradura o cortarle los suministros? Aunque estés enfadado, no lo hagas.

“El corte puntual en los suministros es una conducta que se puede incardinar en el delito de coacción leve; las amenzas, dependiendo de su contenido, pueden ser delito leve o delito. El cambio de cerradura implica un allanamiento de morada”, desglosa Rosario Ubero, directora del departamento jurídico y personal de Provivienda.

También es delito, según el Código Penal, actuar de forma hostil o humillante con el objetivo de impedir el legitimo disfrute de la vivienda. “Un supuesto de una sentencia es el de una señora mayor con un contrato de renta antigua que es molestada por unos inquilinos colindantes a quienes se les alquila la vivienda con ese propósito”, ejemplifica Ubero.

También es un problema el negarse a realizar las reparaciones necesarias para la habitabilidad de la vivienda. Si la falta de manutención, además, llega a crear problemas con la comunidad de vecinos, el responsable es el propietario. “La mejor manera es pagar y reclamar después”, dice Andrés Vilacoba, secretario general de Adeprovi.

Además de resolverse más rápido, un arreglo entre las partes es más económico que un juicio y menos traumático que una vía que puede acabar en desahucio. Por eso el primer consejo es contactar con el inquilino, sea en persona o telefónicamente, para conocer su situación y la razón por la que ha dejado de pagar. Si no es posible reclamar el pago inmediato de las rentas, porque el arrendatario no dispone en ese momento de los recursos suficientes, se puede buscar otro acuerdo.

“Una de las posibles soluciones es dividir el importe que está pendiente en función de los ingresos del arrendatario, y que nunca se trate de algo claramente incumplible desde el principio”, aconseja Esther del Pozo, directora gerente en Provivienda, asociación que promueve el derecho a una vivienda digna. “También es una manera para concienciar al inquilino de que no puede dejar de pagar y ya está; tiene que comunicar su situación. Lo más recomendable es que no se destine más del 30%-35% de los ingresos al gasto de alquiler y suministros”, remacha.

Otra alternativa es perdonar toda o parte de la deuda a cambio de la liberación de la vivienda. “Normalmente, no se recupera el dinero, porque el inquilino es insolvente. Los tiempos judiciales son largos y hay propietarios que no pueden soportar ni un solo mes de impago por su situación económica”, remacha del Pozo.

Si no hay acuerdo, reclama el pago

“Si el intento de llegar a un acuerdo no surte efecto, se hace un requerimiento por escrito en el que se solicitan las cantidades debidas. Se da al inquilino un plazo prudencial para que se ponga al corriente y se le avisa de que, si no lo hace, se empezará el procedimiento de desahucio”, sentencia Fernando García, abogado de Promadrid (Asociación para la Defensa de la Propiedad Urbana de Madrid). “Muchas veces, al recibir la carta, paga”, comenta.

Cuidado: en ningún caso se pueden cortar los suministros o amenazar al inquilino. Se trata de delitos contemplados en el Código Penal por los que el propietario podría ser denunciado y sancionado.

Andrés Vilacoba, secretario general de Adeprovi (Asociación de Defensa del Propietario de Vivienda), recomienda que la reclamación sea por medio fehaciente, por ejemplo por burofax. De esta manera, quedará constancia de que se han solicitado las cantidades pendientes.

Recuerda, además, si tienes contratado algún tipo de seguro de impago. Si no lo has hecho, puede ser interesante estudiarlo la próxima vez, ya que este tipo de pólizas cubren rentas no recibidas y pueden ayudarte a comprobar si los documentos que te entregan los inquilinos antes de firmar el contrato (como nóminas o declaraciones de la renta) son fiables.

¿No has tenido éxito? La última vía, la judicial

Si has agotado todos tus cartuchos sin solucionar el problema y no ves posible llegar a un acuerdo con el inquilino, lo único que te queda es el procedimiento judicial para conseguir el desalojo de la vivienda. Eso sí: debes asumir que es un desenlace que puede resultar dramático para ambas partes, sobre todo para el inquilino. Según los últimos datos del Consejo General del Poder Judicial (CGPJ), en el segundo trimestre de este año se llevaron a cabo 18.739 desahucios. Aunque el organismo no distinga en función del tipo de inmueble y su uso, la mayoría de ellos —el 52,6%, un 1,2% menos respecto a 2014— fueron consecuencia de la Ley de Arrendamientos Urbanos (LAU).

Carlos Ruiz, gerente de Arrenta (Asociación para el Fomento del Alquiler y el Acceso a la Vivienda), recuerda que antes de acudir a los tribunales hay que distinguir entre un simple retraso en el abono de las rentas o de un impago. “Si el arrendatario paga todos los meses después de la fecha pactada —del 1 al 7 del mes— suele entenderse que es retraso y no es aconsejable presentar la demanda”, ejemplifica.

Si es imposible llegar a un acuerdo, el propietario puede presentar, ante el juzgado de primera instancia, una demanda de desahucio en la que también reclame la deuda pendiente. El coste medio de abogado y procurador es 1.500 euros, especifica Ruiz, y los tiempos rondan los seis meses. El arrendatario tiene 10 días para presentar alegaciones desde la notificación de la demanda.

“Muchos propietarios son reacios a emprender la vía judicial”, dice García. “La sensación es que le están quitando algo suyo y encima le hacen pagar para recuperarlo”, añade Cardona. Los expertos aseguran que lo común es intentar llegar a un acuerdo, sobre todo cuando el inquilino siempre ha pagado y de repente se encuentra en una situación económica complicada, o esperan a que consiga una solución habitacional alternativa ante de emprender la vía legal. Las alarmas, dicen, deben de saltar cuando el arrendatario deja de pagar desde la primera mensualidad.

Ante la demanda de desahucio, el inquilino puede ponerse al corriente con los pagos y paralizarlo. Sin embargo, existen dos supuestos que impiden suspender el desalojo: cuando el arrendatario ya haya ejercido anteriormente este derecho —medida dirigida a pararle los pies a los morosos profesionales— y cuando el propietario hubiese requerido ya el pago, por cualquier medio fehaciente, por lo menos 30 días ante de presentar la demanda.

Garantías antes de alquilar

Los expertos aconsejan que el propietario se asegure, antes de firmar el contrato, que el inquilino pueda cumplir con sus obligaciones para no acabar teniendo problemas. “No solo hay que averiguar que pueda, sino que quiera pagar”, resume David Caraballo, director comercial de Alquiler Seguro. “Hay que analizar sus ingresos y que no esté en algún ficheros de morososo”.

Además de existir la posibilidad de solicitar un aval bancario o personal —prácticas cada vez menos utilizadas, ya que muchas veces son difíciles de obtener y el inquilino no se las puede permitir—, se está difundiendo la fórmula del seguro de alquiler. En este caso, la compañía que intermedia la póliza comprueba que el arrendatario sea solvente, además de cubrir el eventual impago durante el periodo de tiempo pactado en el contrato.

También es posible establecer, en el contrato, que la cláusula de juzgado sea sustituida por un convenio arbitral, que suele ser una vía más rápida y económica para solucionar los conflictos. “El arbitraje se concibe por las partes como menos coercitivo y las posibilidades de alcanzar acuerdos son muy superiores. Puede ser en más del 35% de los casos”, asegura Carlos Ruiz de Arrenta.