Tres décadas de reinvención sin cesar

La industria farmacéutica se está quedando sin sus medicinas más potentes No hay perspectivas a corto plazo de que las pueda sustituir por otras nuevas

En los últimos 30 años, no hay industria que no haya cambiado de arriba abajo. Pero, una de las que más se ha trasmutado ha sido la farmacéutica. Pese a que el sector se sigue ocupando de lo mismo que hace tres décadas –desarrollar y vender medicamentos–, todo lo demás se ha modificado. Y sigue haciéndolo ya que, según Juan José Polledo, director de relaciones institucionales de Pfizer, “estamos en un momento de fuerte transformación, adaptándonos a un entorno totalmente diferente del de hace años”.

El principal cambio que ha sacudido a la industria ha sido en el modo de obtener nuevos fármacos. La escasez de nuevos medicamentos en las últimas fases de I+D es alarmante, las exigencias de las autoridades para su aprobación han crecido y las tasas de fracaso en el prelanzamiento también. Además, las grandes compañías están perdiendo muchos de sus exitosos productos, por la expiración de sus patentes. Todo lo contrario de lo que sucedía hace tres décadas, cuando el sector vivía una situación más cómoda: generaba una cierta abundancia de nuevas medicinas, algunas verdaderos blockbusters (medicinas de largo alcance, para públicos masivos), que generaban enormes ingresos.

“Entre 1985 y 2000”, explica Ludovic Helfgott, presidente de AstraZeneca España, “la industria vivía básicamente de los grandes fármacos para la medicina de atención primaria”. Las empresas entendían la salud como una rama más del gran consumo. Había pocos medicamentos para los médicos especialistas o de medicina secundaria. Hoy el sector afronta una situación distinta, una escasez de nuevos fármacos en el llamado pipeline (flujo de nuevos proyectos). Una situación que resulta preocupante para el sector, que se enfrenta al llamado patente cliff o precipicio de las patentes, es decir, la pérdida de sus derechos sobre las medicinas, que luego son fabricadas y vendidas como genéricos por parte de otras empresas. Inevitablemente, esto les está mermando sus ingresos.

Más genéricos a la vista

Esto se va a agravar en el futuro, lo que es bueno para el mercado de genéricos, que no ha dejado de crecer en los últimos años en el mundo. Autorizados en 2001 en España, suponen ya, apunta Ángel Luis Rodríguez, director de la Asociación Española de Medicamentos Genéricos (Aeseg), “un 18% de la factura total del sector farmacéutico en valor (1.800 millones de euros) y un 38% en volumen”. En Europa, los ratios son un poco más elevados: un 25% y un 55%, respectivamente. Los genéricos, producidos y vendidos en España por 25 empresas, cuestan de media un 40% menos que el fármaco de marca, lo que ha generado en 14 años “14.000 millones de ahorros al sistema”, explica Rodríguez.

Pero ¿por qué está siendo tan difícil poner nuevas medicinas en el mercado? Lo primero, porque ha habido un cierto agotamiento de las posibilidades de encontrar nuevas moléculas en la química fina: mientras que los nuevos fármacos bio, generados por el sector biotecnológico, solo ahora empiezan a mostrar resultados. Otra razón que apunta Helfgott es que “ahora estamos abordando enfermedades más complicadas, como el cáncer, o metabólicas, en las que resulta más difícil encontrar productos efectivos”.

España, quinta en Europa

El sector farmacéutico español, integrado por las multinacionales presentes en el país y un nutrido grupo de empresas domésticas, es uno de los grandes activos económicos de la nación. “Somos la sexta industria farmacéutica de Europa en producción, la quinta en mercado y la cuarta en exportación”, señala Humberto Arnés, director general de Farmaindustria. En los últimos años, las multinacionales han redoblado su apuesta por España. “El presupuesto de I+D de AstraZeneca dobla su peso como mercado en el total de nuestra compañía”, indica Ludovic Helfgott, su presidente en España.

No siempre fue así. Antes de entrar en la Comunidad Económica Europea, hace 30 años, las multinacionales recelaban del país por la ausencia de una legislación protectora de las patentes de producto. “Cualquiera podía fabricar medicinas y venderlas”, dice Arnés.

A partir de 1992 el país se integró en el mecanismo de patentes, lo que provocó el desembarco de muchas multinacionales y la creación de una verdadera industria farmacéutica nacional. “Las firmas locales, que antes se limitaban a copiar productos inventados por otros, empezaron a hacer I+D y a sacar sus propios fármacos”, afirma Federico Plaza, de Roche. Hoy, el sector tiene un amplio grupo de multinacionales medianas: Esteve, Amirall, Grifols, Ferrer…, con facturaciones, algunas, cercanas a los mil millones de euros, que ya venden más fuera de España que aquí. Muchas han protagonizado compras corporativas en el exterior.

También ha aumentado la tasa de fracaso en la investigación. “Nos encontramos con que, “después de invertir fuertemente en las fases 2 o 3, muchas de estas moléculas se quedan por el camino. Hemos pasado de una tasa de éxito del 30% a otra del 8%”, dice Federico Plaza, director de asuntos públicos de Roche. Todo ello pese a que, como señala Humberto Arnés, director general de Farmaindustria, la patronal del sector, “ha habido un fuerte aumento del gasto en I+D”, que no se ha traducido en más medicinas. “En los años 90”, prosigue Arnés, “se aprobaban cada año 40 o 50 fármacos; ahora estamos entre 20 y 30”. La situación es tan inquietante que el presidente de AstraZeneca no duda en calificarla de “crisis del I+D farmacéutico”.

Luego, resulta también cada vez más difícil conseguir que los pocos medicamentos que se descubren sean aprobados por las autoridades farmacológicas de Estados Unidos (FDA por sus siglas en inglés) o Europa (EMA). Estas exigen mayores volúmenes de información y requieren ensayos clínicos más amplios, minuciosos y caros. “Antes consumíamos unos ocho años en sacar un fármaco al mercado, ahora son 12”, explica Plaza. Como las empresas disponen de 25 años para explotar su patente y que suelen registrar la molécula al inicio del proceso, antes les quedaban 17 años de presencia en el mercado. Actualmente solo son 13. Todo esto ha disparado el coste de una nueva medicina. “Hasta hace unos pocos años el coste era de unos 1.000 millones de dólares. Ahora es de 2.000 millones”, indica Arnés.

Todo ello ha provocado una fuerte tensión en los ingresos del sector. Algunas grandes farmacéuticas han registrado fuertes reducciones de su facturación. La de Pfizer ha caído de 61.000 a 49.600 millones de dólares entre 2011 y 2014; la de Novartis, de 59.400 a 53.600 millones; la de Merck, de 48.000 a 42.200 millones y la de AstraZeneca de 33.600 a 26.100 millones de dólares. En vista de esta situación, las grandes farmacéuticas han revisado su política de investigación y lanzamiento de fármacos; por ejemplo, se han hecho más selectivas y han recortado ciertos programas, al no ver claro su mercado potencial o la posibilidad de ser aprobadas. Muchas han recortado su gasto en I+D, con lo que han agravado la escasez de nuevas moléculas en el pipeline.

La mayoría no han reducido sus inversiones en investigación y desarrollo sino que han ido migrando hacía un nuevo modelo. En lugar de concentrarla en sus laboratorios, lo habitual hace 30 años, han disminuido sus centros para externalizar esa función a través de un modelo colaborativo, en asociación con start ups biotecnológicas, farmacéuticas de nicho, universidades, hospitales y fundaciones. “Lo sensato es colaborar con otras entidades que están acumulando conocimiento, esos miles de pequeñas start ups que están desarrollando las primeras fases de una molécula”, indica Arnés. Otra razón es que los departamentos de I+D internos adolecían de escasa productividad, quizá porque habían caído en una cierta rutina.

Expertos

Jorge Barrero, director general de Asebio, la patronal de las biotecnológicas, añade que “las farmacéuticas vieron que era imposible tener a los mejores expertos en cada área”. Y las start ups, creadas por científicos emprendedores que se arriesgan a afrontar las primeras fases de una investigación, tienen mayor motivación para avanzar. Por lo que respecta a las farmacéuticas, estas utilizan con las biotecnológicas, un modelo muy concreto: cuando detectan un programa o una molécula prometedora, la adquieren. Luego asumen los enormes gastos que requieren las fases más avanzadas, desde una posición de cierta probabilidad de éxito. “En Roche tenemos un equipo interno de I+D muy potente, cuyo trabajo es buscar por el mundo, a modo de radar, lo más interesante que se está haciendo, y adquirirlo para nosotros”, explica Plaza.

En los últimos años han dado incluso una vuelta de tuerca al modelo: cuando una de estas start ups tiene un pipeline interesante, no dudan en comprarla. De hecho, la biotecnología es la gran esperanza de la industria. Basada sobre la I+D a partir de substancias biológicas (y no químicas), y muy centrada en la genética, se espera de ella que opere una revolución en la forma de detectar y diseñar los nuevos fármacos. Si bien tiene mucho recorrido y dista de haber respondido a todas las expectativas, empieza a mostrar casos de éxito. Enfermedades complejas como el cáncer que “antes se trataban con medicinas químicas, sobre todo con la quimioterapia, que destruía las células malas y las buenas indistintamente, ahora se pueden tratar, a partir de biotecnología, con medicamentos selectivos, que actúan solo sobre los genes causantes del cáncer y las personas que tengan ese gen, y no en otras. Algo que actualmente se conoce como farmacología personalizada”, prosigue Plaza.

“Hemos avanzado tanto en el conocimiento de las bases moleculares de una enfermedad que ahora diseñamos fármacos inteligentes, cuando hace 30 o 40 años solo teníamos la prueba y el error”, indica Barrero, de Asebio. Tan es así que, según expone Helfgott, “estas nuevas medicinas están teniendo un fuerte impacto en oncología. Estamos empezando a convertir algunos cánceres en una enfermedad crónica”. ¿Cuál es el problema? “Que estos nuevos fármacos personalizados, hechos casi a medida, al incidir en colectivos muy restringidos, resultan muy caros”, reconoce Polledo. Y lo peor es que, con frecuencia el mercado potencial de estos medicamentos no es suficiente para compensar el presupuesto de investigación. Al final, algunos tienen un precio tan elevado que las autoridades médicas se resisten a comprarlos.

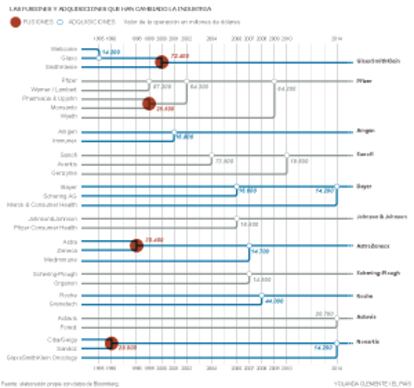

Otra consecuencia de la escasez de nuevos fármacos en el pipeline del I+D es que las compañías del sector, desde las grandes a las medianas, “se están especializando en enfermedades concretas para concentrar sus recursos de investigación”, indica Helfgott. Este ejecutivo señala que, “debido a ello, muchas compañías están reduciendo su cartera de terapias, y vendiendo las que no sean tan prioritarias”. AstraZeneca se ha especializado en oncología, diabetes y enfermedades respiratorias. De ahí que se esté asistiendo a una especie de monopoly, con intercambio de cromos entre compañías. Astrazeneca ha hecho spin offs de su división de neurología y de una parte de su división de antibióticos. En sentido inverso, adquirió la unidad respiratoria de Almirall. Los problemas con el desarrollo y aprobación de nuevas medicinas están impulsando también un torrente de alianzas y acuerdos entre compañías, para compartir inversiones.

Nueva encrucijada

El sector vuelve también a plantearse fusiones. La farmacia es uno de los negocios que más ha crecido en base a fusiones durante los últimos 30 años. Mientras que hace tres décadas, la industria tenía decenas de empresas de primera línea, su número se reduce ahora a menos de veinte. Y si bien en los años 80 y 90 del pasado siglo ya se hicieron fusiones para concentrar esfuerzos de I+D, “la principal motivación era comercial: ganar dimensión para actuar a escala global”, señala Helfgott. Ahora estamos, de nuevo, en el umbral de otro movimiento de concentración a escala mundial, solo que este obedece ante todo a la necesidad de poder acometer las enormes inversiones en investigación y desarrollo en mejores condiciones financieras.

La realidad es que, treinta años después, la industria farmacéutica vuelve a estar en una encrucijada. “Si somos realistas”, reconoce Polledo, “no nos queda otra salida que seguir trabajando en un entorno de dificultades durante mucho tiempo”. No solo por el I+D. El otro problema que aflige al sector es el de los recortes en el gasto farmacéutico, especialmente en Europa, donde han provocado una reducción de los ingresos de las farmacéuticas. De momento, parece que esos recortes han tocado fondo, ya que el estado actual de la industria empieza a preocupar a las autoridades europeas y de Estados Unidos.

No hay que olvidar que este sector ha sido responsable de la casi totalidad de las medicinas existentes. Y, sin ingresos, no hay garantía de que las empresas que lo componen puedan seguir haciendo su trabajo. Pero, pese a que últimamente se habla de que los Estados asuman un mayor papel en la I+D farmacéutica, se cree que ese rol seguirá en la industria. “Solo ella tiene las espaldas necesarias para asumir este alto nivel de riesgo que exige, y luego comercializar esas medicinas en todo el mundo”, considera el presidente de AstraZeneca. El director general de Farmaindustria abunda en esa idea y añade que “nuestra industria nunca ha pensado renunciar a sus responsabilidades en la investigación y desarrollo y en la creación de nuevos fármacos. Pese a la aparición de nuevos actores, es la única que está en condiciones de planificar, coordinar y organizar todo eso a escala planetaria”.