La vivienda usada convence al comprador

El 62% de las casas compradas en España el año pasado fueron de segunda mano

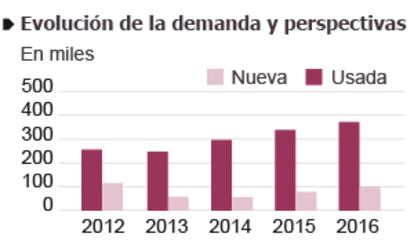

En la carrera de fondo que disputa el sector inmobiliario español por vender más casas está ganando por goleada la usada. Las ventas subieron en 2014 por primera vez en cuatro años -rompiendo la tendencia registrada desde 2010- y lo hicieron gracias a esta tipología.

De las 318.928 compraventas cerradas en 2014, el 62,7% (200.065 viviendas) fueron de segunda mano y apenas el 37,2% (118.863) de nueva planta, recoge la estadística del Colegio de Registradores. Según el INE, las compras de casas de segunda mano aumentaron un 18,4%. Por el contrario, las nuevas cayeron en picado al retroceder un 16,9%.

Todo apunta que la segunda mano seguirá siendo la protagonista de las transacciones a lo largo de 2015. Así, la brecha entre nueva y usada se hace cada vez más grande. ¿Por qué? El motivo principal que inclina la balanza es el precio, algo más asequible para el sufrido comprador. La usada es entre un 5% y un 15% más económica, según Manuel Gandarias, director del Gabinete de Estudios de pisos.com. En euros, "la diferencia entre una vivienda media usada en España y una nueva está aproximadamente en 400 euros por metro cuadrado", calculan en la tasadora Tinsa. Y puede llegar a alcanzar picos de hasta 1.000 euros de diferencia por metro cuadrado en algunas zonas, como el barrio de Salamanca en Madrid, señala José Luis Pérez Cremades, director general de Gilmar.

Los inmuebles de segunda mano acabaron el pasado año cotizando a 1.347 euros por metro cuadrado, mientras que la obra nueva se situó en 1.624 euros, según los datos del Consejo General del Notariado. Incluso, en el mercado se puede encontrar segunda mano "por poco más de 1.021 euros. Esto, sin duda, anima a los futuros compradores", señala Chus de Miguel, directora comercial de Casaktua.com.

La diferencia de precio entre una tipología y otra está entre el 5% y el 15%

Además, el precio de la usada ofrece un mayor margen de negociación cuando está en manos de particulares, sobre todo, en pisos sobrevalorados adquiridos en la época de bonanza.

El fisco beneficia la antigüedad

La carga impositiva de la compra de vivienda está del lado de la segunda mano, gravada por el Impuesto sobre Transmisiones Patrimoniales (ITP). En función de cada comunidad autónoma, oscila entre el 6% y el 10% del precio escriturado.

Así, en la compra de una vivienda usada de, por ejemplo, 300.000 euros en la Comunidad de Madrid, donde se aplica un 6% de ITP, este impuesto supondría el pago de 18.000 euros. En Cataluña, donde se aplica un ITP del 10%, sería de 30.000 euros, señalan en Fotocasa.es.

Por su parte, la vivienda nueva está gravada con un IVA del 10%, después de que el Gobierno decidiera eliminar el IVA superreducido del 4% que se aplicaba hasta el 1 de enero de 2013. Así, por una casa de 300.000 euros hay que pagar a Hacienda 30.000 euros solo por este impuesto. En el caso de las viviendas de protección oficial de régimen especial y las de protección oficial de promoción pública el IVA sí es del 4%.

Además, cuando la adquisición de una casa, ya sea nueva o usada, se realice mediante un préstamo hipotecario se ha de abonar el impuesto sobre Actos Jurídicos Documentados (AJD), que oscila entre el 0,5% y el 1,5% del precio de venta según la comunidad autónoma. En la de Madrid este impuesto es del 0,75%.

Los gastos de notaría, registro y gestoría son los mismos para las dos tipologías de vivienda, en torno al 2%, indican en pisos.com. Para un piso de 150.000 euros, por ejemplo, esta partida suma 3.000 euros.

Otro punto a su favor es que está gravada con menos impuestos. Los inmuebles a estrenar están sujetos a un 10% de IVA, mientras que los ya habitados soportan el Impuesto de Transmisiones Patrimoniales (ITP), cuyo tipo varía del 6% hasta el 10%. Y, salvo excepciones, cuentan con mejor localización, ya que los pisos nuevos suelen escasear en el centro de las ciudades, a no ser que sean rehabilitaciones. "Un amplio porcentaje de los usados está en zonas más consolidadas y céntricas y con más servicios", señala Chus de Miguel.

Aunque estrenar tiene un pro de mucho peso: "la mayor facilidad de financiación que ofrecen las promotoras y los bancos dueños de viviendas", cuenta Jesús Duque, vicepresidente de Alfa Inmobiliaria. La obra nueva tiene normalmente un préstamo concedido al promotor que permite la subrogación del potencial comprador. Y las entidades financieras dan más facilidades de crédito para colocar sus productos, sean nuevos o usados. El vendedor particular juega con desventaja.

Si el estado importa, una está lista para entrar a vivir y en la otra es posible que el comprador tenga que invertir unos euros en un lavado de cara o en una reforma integral. "Nuestros clientes prefieren comprar una casa en una buena finca, actualizarla o reformarla a su gusto y pagar un 20% menos de lo que pagarían por una nueva", según Fernando Sánchez, agente de Re/Max Urbe. Y prosigue, "los problemas no tendrían por qué existir si el inmueble tiene la Inspección Técnica de Edificios favorable, buena eficiencia energética y aislamientos".

Al margen de gustos, ¿compensa pagar más por estrenar casa? "Si hablamos de la misma zona y las características del piso son similares, no creo que compense pagar más de un 10% o 20% por una vivienda nueva", considera Duque.

Los pisos ya estrenados seguirán siendo protagonistas a lo largo de 2015

Antes de firmar, los expertos aconsejan realizar una simulación del gasto anual que va a suponer la compra. Pero también del mensual. Hay que valorar que "la nueva suele tener una cuota de comunidad más alta (piscina, jardines, áreas deportivas…), y que en segunda mano hay posibilidad de encontrar pisos con calefacción central y agua incluida", explican desde Fotocasa.es.

Que la segunda mano sea el motor de la reactivación que está viviendo el mercado se explica también porque hay una mayor oferta. Y, "porque la obra nueva que venden los bancos también se considera de segunda mano", indican en Idealista.com. Gran parte del stock que tienen los bancos se cataloga como usada aunque está sin estrenar, ya que es vivienda que han absorbido en concepto de pago de la deuda de los promotores.

Y mientras la segunda mano conquista al comprador, la nueva se contrae y cae en picado porque apenas se ha construido en España en los últimos años. Eso sí, la edificación de viviendas de obra nueva va en aumento, aunque de forma muy lenta. En 2016 el escenario cambia. Bankinter estima que, tras años de fuerte caída motivada por la baja demanda y la parálisis promotora, las transacciones de casas nuevas volverán a recuperar un nivel cercano a 100.000 unidades en 2016 (que acabará con 450.000 ventas).