Seguros de hogar en pie de guerra

La competencia fuerza una diferencia de precios de hasta el 60% en las pólizas

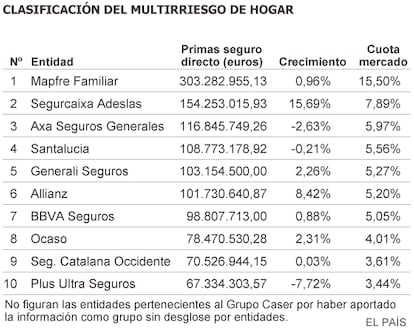

Las compañías aseguradoras no están dispuestas a perder ni un trozo del pastel de los seguros multirriesgo del hogar, que crecieron un 1,62% en el primer semestre de 2014 respecto al mismo periodo del año anterior, según los datos de Unespa, la patronal aseguradora española.

A finales de 2012 había en el mercado español más de 17,7 millones de pólizas de seguro multirriesgo del hogar, casi un 69% del parque total de viviendas, con un capital asegurado cercano a los dos billones de euros, según la Dirección General de Seguros y Fondos de Pensiones. Cantabria, La Rioja, Castilla y León, Cataluña, País Vasco, Asturias y Madrid son las comunidades con mayor penetración, con más de 400 viviendas aseguradas por cada 1.000 habitantes.

Captar clientes nuevos y evitar fugas a la competencia han llevado a las aseguradoras a lanzar una guerra de precios a la baja y ofrecer más coberturas. Gana el consumidor. Aún así, comparar resulta clave para firmar la mejor cobertura al mejor precio. “Cada vivienda tiene unas características particulares y hay diferencias de más de un 60% en los precios. Dependiendo de cada caso, el ahorro puede incluso superar los 200 euros al año”, comenta Carlos Brüggemann, director de Operaciones y fundador, junto a su hermano Mario, del comparador de seguros Acierto.com.

El precio de una póliza multirriesgo del hogar con buenas coberturas ronda los 250 euros para una vivienda de 120 metros cuadrados.

Desde la Organización de Consumidores y Usuarios (OCU), su portavoz, Ileana Izverniceanu, recomienda contratar una cobertura de responsabilidad civil, que, por ejemplo, “cubre las reparaciones e indemnizaciones que el asegurado tiene que pagar a otras personas si deja un cigarro mal apagado y provoca un incendio”.

Los aspectos que más preocupan a los usuarios son el tiempo que requiere la reparación y la tardanza en la tasación del perito, mientras que los mayores niveles de satisfacción son el importe de la franquicia y los trámites del siniestro, según la OCU.

El coste de una póliza multirriesgo ronda los 250 euros para 120 metros

A la hora de contratar un seguro del hogar son múltiples las variables que las aseguradoras tienen en cuenta para ofrecer el precio más ajustado. Si se trata de un piso o un chalé, en un núcleo urbano o aislada, cuándo se construyó, que sea el propietario el que contrata o un inquilino, si está o no hipotecado el inmueble —si lo está, qué importe queda por amortizar—, la edad del cliente o si se ha rehabilitado, son algunos de los aspectos que tienen en cuenta para realizar una oferta.

El continente contempla únicamente el coste de construcción de la vivienda, no su precio final, ya que no se incluye ni el valor del suelo ni las tasas e impuestos.

En el caso de los pisos, al valor del continente se llega tras multiplicar los metros cuadrados por una cantidad que oscila entre 800 y 950 euros. En los adosados, se multiplican entre 850 y 1.050 euros. Y, en el caso de los chalés, entre 900 y 1.100 euros. Si, además, se asegura el contenido, la póliza incluirá el conjunto de bienes muebles, enseres domésticos o de uso personal, antenas de televisión y otros objetos propiedad del asegurado o de cualquier persona que resida en la casa.

Si se trata de una casa nueva, la entidad suele condicionar la firma del préstamo a contratar un seguro de hogar. Brüggemann da las claves para desvincular el seguro de hogar de la hipoteca. “Lo primero es estar atento a la fecha de renovación de la póliza”, dice. En principio, dos meses antes de que caduque el banco debería enviar una carta de renovación, “aunque en ocasiones no cumplen esta práctica”.

Si se opta por mantener la póliza, el tomador recibirá cada año la carta de renovación con la aplicación de un índice de revalorización. Pongamos el ejemplo de un piso en el barrio de Aravaca, en Madrid, construido en 2002. Cada año el valor del continente y del importe a pagar se incrementan, aunque de manera mínima. Si en 2010, el continente se valoraba en 109.467 euros y el importe de la póliza fue de 179 euros, en 2014 el continente es de 112.390 euros y la prima 192 euros.

Los cerca de 5,5 millones de siniestros ocurridos en 2012 en seguros multirriesgo provocaron casi 2.000 millones de euros de indemnizaciones. Los más frecuentes, goteras y rotura de cristales.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.