Flojo comienzo del año en Europa

Por primera vez desde 2009, el PIB español crece en un trimestre por encima de la media de la eurozona

La posibilidad de que los mercados financieros volvieran a darnos un susto o nos recordaran que la bonanza de los primeros meses del año no era algo firme con lo que pudiéramos contar durante el resto del año no se ha hecho esperar. Bastó con una serie de datos peores de lo esperado o simples rumores de medidas del Gobierno griego respecto a su deuda para que el dinero se retirara a sus cuarteles de invierno, es decir, a Alemania. Las Bolsas, especialmente los valores bancarios, sufrieron un correctivo importante esta semana, y la prima de riesgo de los países periféricos europeos retrocedió a los niveles de hace dos meses.

En el fondo, esto pone de manifiesto, por un lado, que la positiva evolución de los mercados y su apetencia por activos que hasta hace poco se consideraban de alto riesgo tienen mucho de especulativo y, por otro, que sigue habiendo un foso entre las ganancias puramente financieras y las de la economía real, especialmente en Europa. Esto plantea un dilema para los bancos centrales. La melancólica y desigual recuperación de las economías está pidiendo un mayor protagonismo de la política monetaria. Pero si los bancos centrales aumentan su balance y el dinero en circulación, esto da lugar a meras burbujas especulativas, sin que apenas se filtre a mejores condiciones financieras para las empresas y familias. Las posibilidades de la política monetaria para dinamizar las economías son limitadas cuando, como sucede en Europa, el sistema financiero no está suficientemente saneado y recapitalizado; las finanzas públicas presentan desequilibrios insostenibles en muchos países, y las empresas y familias no admiten mucha más financiación porque están sobreendeudadas. Aun así, el BCE debe actuar cuanto antes, y Alemania y otros países europeos en buena situación fiscal deben implementar medidas expansivas que tiren de la eurozona, al tiempo que los países con problemas —casi todos— aceleran el saneamiento de sus economías y la puesta en marcha de medidas que potencien el crecimiento.

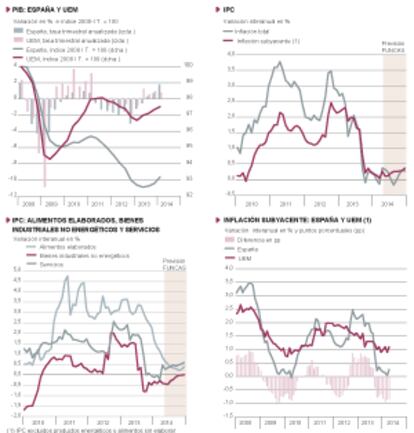

Entre los datos que sentaron mal a los mercados financieros se situó la publicación por Eurostat del crecimiento del PIB de los países de la UE en el primer trimestre. Frente a las previsiones que esperaban un aumento trimestral para la zona euro de tres o cuatro décimas, el alza fue de solo dos décimas, igual que en el trimestre anterior. El reparto por países tampoco era alentador, pues, entre las grandes economías, solo tiraban del carro Alemania (aumento del 0,8%) y, en mucha menor medida, España (0,4%), mientras que Francia permanecía estancada e Italia retrocedía (-0,1%). Aunque es la primera vez desde 2009 que la economía española crece en un trimestre por encima de la media de la zona [gráfico superior izquierdo], esto debería alegrarnos poco, pues si nuestros principales mercados siguen estancados, las posibilidades de que la incipiente recuperación tome fuerza son pequeñas.

Si nuestros socios siguen estancados, hay pocas posibilidades de que la recuperación tome fuerza

En la escena puramente española, el indicador más relevante de esta semana ha sido el IPC de abril. Como era fácil de prever, dado el efecto sobre los precios de los servicios de la Semana Santa, que este año ha caído en abril y en 2013 en marzo, la inflación anual aumentó cinco décimas porcentuales, situándose en el 0,4%. La de los servicios pasó de -0,2% a 0,5%. Además, también contribuyeron al alza el aumento de la inflación anual de la electricidad hasta el 9,4% (este año, los precios no aumentaron, mientras que en abril de 2013 bajaron un 6,2%) y de los carburantes. Del resto de componentes del IPC destaca la notable bajada del precio del aceite en respuesta al exceso de oferta (-9,1% interanual) y la moderada caída que siguen mostrando los precios de los bienes industriales no energéticos (-0,4%). El diferencial con la zona euro, medido a partir de la inflación subyacente, se situó en -0,8 puntos porcentuales [gráfico inferior derecho].

En lo que resta del año no se espera que la inflación vaya a más, excepto que el precio del petróleo aumente significativamente respecto a sus niveles actuales. Para mayo, los modelos prevén un 0,3%. En los meses veraniegos, la caída de las tasas anuales de los componentes más volátiles (alimentos no elaborados, electricidad y carburantes) podrían situarla de nuevo en valores cercanos a cero, para volver a repuntar en otoño y cerrar el año en el 0,3%.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (Funcas).

Compraventa de viviendas

Las compraventas de viviendas en el mes de marzo aumentaron un 22,8% respecto al mismo mes del año anterior. Esta tasa llama la atención frente a las de los dos primeros meses del año, que de media dieron un descenso del 25%. Pero tanto las tasas de los dos primeros meses del año como la de marzo no son indicativas de la tendencia reciente: las primeras están afectadas por el efecto anticipación de compras a los meses finales de 2012 (recogido con retraso en los registros) ante las modificaciones fiscales que entraron en vigor en enero de 2013; y la de marzo, por el efecto Semana Santa, que restó días laborables en 2013 y no así en 2014. La evolución reciente, obtenida por las tasas trimestrales móviles de las series desestacionalizadas y suavizadas, muestra que las ventas siguen cayendo a un ritmo anualizado del orden del 8%, la mitad del que mostraban a mediados del pasado año. Las nuevas caen a una tasa anualizada del 18%, mientras que las usadas ya muestran una tasa positiva del orden del 6%.