El Gobierno crea un nuevo índice hipotecario en lugar del IRPH de las cajas

Los expertos creen que la fórmula no aliviará la situación de los afectados

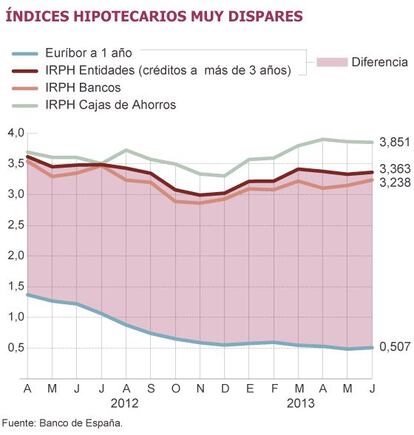

El Índice de Referencia de los Préstamos Hipotecarios (IRPH) de las cajas o de los bancos es otro asunto que ha provocado enorme polémica con la crisis financiera. Se vendieron como referencias muy estables frente a los vaivenes del euríbor. Y estables lo han sido; mientras el euríbor se ha hundido, el otro ha seguido siempre en niveles mucho más altos.

En noviembre de 2011 el Gobierno socialista anunció que, ante la desaparición de las cajas, extinguiría el IRPH en un año. Tras muchas prórrogas que han desesperado a los clientes, el PP ha introducido una enmienda a la Ley de Apoyo a los Emprendedores, en la que afirma que acabará con el IRPH de cajas, CECA y bancos el 1 de noviembre de 2013.

A partir de esa fecha, según la enmienda, los que tengan un índice alternativo al IRPH en el contrato, lo aplicarán inmediatamente. Será una gran noticia para los que se pasen al euríbor. Para los que en sus hipotecas no se contemple alternativa, se regirán por uno índice nuevo: el “tipo medio de los préstamos hipotecarios a más de tres años, para la adquisición de vivienda libre, concedidos por las entidades de créditos en España”. Este índice será similar al que ahora se conoce como IRPH de entidades (ver cuadro).

El problema es que se añadirá un diferencial “equivalente a la media aritmética de las diferencias entre el tipo que desaparece y el citado anteriormente, calculadas con los datos disponibles entre la fecha de otorgamiento del contrato y la fecha en la que efectivamente se produce la sustitución del tipo”, según la enmienda del PP.

Esta fórmula supone que si alguien ha pagado el 5% y con el nuevo índice debería pagar el 4%, se la apunta un punto. Así se van sumando las diferencias desde el inicio del préstamo. La cifra total se divide entre el número de años transcurridos. El resultado de esta operación será el diferencial que se sumará al nuevo índice. Además, se aplicará el otro diferencial (si lo hubiera) del contrato que antes se sumaba al IRPH.

Los expertos consultados creen que el nuevo índice no aliviará la situación de los que ahora pagan mucho más por tener como referencia el IRPH en lugar del euríbor. En su opinión, detrás de esta demora (y de la fórmula elegida por el PP) está no perjudicar los márgenes de la banca. Por eso creen que la enmienda contará con pocos apoyos políticos. Los afectados pidieron sustituir el IRPH por el euríbor más un punto. El colectivo Afectados por el IRPH cree que hubo “engaño” en la comercialización del producto, “que han vendido el Santander, Bankia, La Caixa, BMN, BBK, Cajamar, entre otros”.