Europa juega con fuego al romper la regla de la seguridad de los ahorros

El riesgo de contagio depende de que Bruselas y la troika sepan evitar el efecto 'corralito' Rusos y griegos, los depositantes más castigados por la quita

El producto financiero teóricamente más seguro del mundo ha dejado de serlo en un país europeo. Bruselas ha acordado con Chipre un modelo de rescate que pasa por sacar una porción de los depósitos bancarios —lo han llamado oficialmente tasa— del 9,9% para los mayores de 100.000 euros y del 6,75% para los que queden por debajo. Y para asegurarse el cobro, se han bloqueado, de momento hasta el jueves, estos ahorros en los bancos: un corralito. La medida, de confirmarse tras el Eurogrupo, rompe la promesa que hizo Europa en octubre 2008: todos los depósitos de hasta 100.000 euros estaban garantizados pasara lo que pasara. Con el mito de la seguridad de los ahorros derribado, ¿cómo reaccionarán los ahorradores de otros países ante semejante precedente?

Chipre es un país pequeño. Pero la clave en la crisis del euro es siempre el temido contagio: tampoco Lehman Brothers era el mayor banco del mundo y pasó lo que pasó. Lo fundamental de este nuevo episodio de la crisis del euro es si Chipre es de veras un caso aislado —la letanía que repiten los mandamases de Bruselas y en las capitales— o es un peligroso precedente para futuras crisis financieras. Porque en ese caso, en cuanto los ahorradores vean que existe la más mínima posibilidad de que se produzca una crisis en el banco del país en el que tienen depositado su dinero, tendrán la tentación de salir pitando.

En 2011 Bruselas aseguraba que el recorte de la deuda pública griega era un caso aislado. Eso no impidió un pánico general en la deuda de la periferia, incluida España. La fragilidad bancaria en varios países del Sur abre la puerta a que ahora pueda repetirse un episodio así, si la precaria confianza que ha alcanzado la eurozona desde aquellas palabras mágicas de Mario Draghi (“el BCE hará todo lo necesario para salvar la moneda única”) se esfuma. El Eurogrupo está jugando con fuego.

El rescate salva a los bonistas y se ceba en los ahorradores, algo que no había ocurrido hasta ahora y que en parte se justifica por lo particular de la economía chipriota: el peso de los depósitos de Chipre equivale a cuatro veces el PIB del país (en España se trata solo de una vez del PIB). Además, el dinero ruso usó esa fórmula a modo de lavandería. El objetivo de la eurozona es doble: hacer pagar parte de los platos rotos a los rusos —y dar un escarmiento a Chipre— y conseguir una fórmula agradable para los votantes alemanes, la otra variable fundamental en esta ecuación. Bruselas llegó a la conclusión de que es más justo que los depositantes compartan la factura con los contribuyentes europeos: la banca chipriota pagaba por estos depósitos altas remuneraciones, de hasta el 10% a los extranjeros en algún banco, algo que recuerda peligrosamente a Islandia.

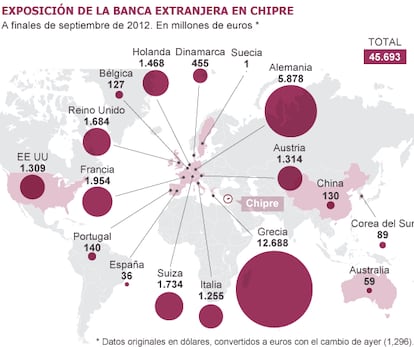

La banca española es de lejos la menos expuesta a los activos chipriotas

De forma directa, en cuanto a la quita a los depósitos, los más afectados son los propios chipriotas (que poseen unos 47.500 de los 70.000 millones en depósitos) y los rusos (que se calculan son propietarios de la práctica totalidad de los 19.000 millones en manos extracomunitarias). Dentro los vecinos de la Unión Europea, los depositantes más perjudicados serán los griegos (tienen 4.700 millones) y los británicos (2.000 millones), según las estadísticas del BCE en enero.

España, poco afectada

La banca va a quedar en principio a salvo de estas quitas, a falta de que se concreten los detalles. Dentro de la eurozona, la banca española es de lejos la que menos riesgos tiene concentrado en activos financieros chipriotas (préstamos, títulos de deuda, imposiciones a plazo o líneas de crédito, entre otros), con 47 millones de dólares (unos 36 millones de euros, con el cambio de ayer), según los datos de finales de septiembre del Banco de Pagos Internacionales. En el otro extremo, las entidades de Grecia y Alemania son las más expuestas en el país rescatado, con 16.444 y 7.618 millones de dólares, respectivamente (12.700 y 5.889 millones de euros).

Así que el principal temor para el sur de Europa, y especialmente para España tiene que ver con lo que hagan los ahorradores a partir de ahora, en futuras crisis bancarias. Puede haber también efectos nocivos en el mercado de deuda pública. Pero la clave para evitar el pánico pasa en buena parte por espantar el fantasma del corralito, es decir, que la tasa a los depósitos no implique un bloqueo del dinero que guardan los ahorradores. Analistas Financieros Internacionales (AFI) propone en un informe que se contrarreste el efecto con “un arsenal de liquidez suficiente (respaldado por el BCE) para que quien quiera pueda retirar sus depósitos, con el correspondiente recorte”. “Si esa visión de corralito se supera, no debería haber problemas de contaminación a España, donde el reparto de cargas ha sido más justo y racional que el propuesto en Chipre”, añade AFI.

Chipre, otra línea roja cruzada

El rescate chipriota constituye “un error monumental”, en opinión de Joaquín Maudos, catedrático de la Universidad de Valencia. En su opinión, los líderes europeos “nunca deberían haber cruzado la línea roja de no garantizar 100.000 euros por depositante”, ya que los 5.800 millones estimados de pérdidas para depositantes “pueden suponer una cifra ridícula comparada con los sobre costes de las subidas causadas en primas de riesgo de otros países”.

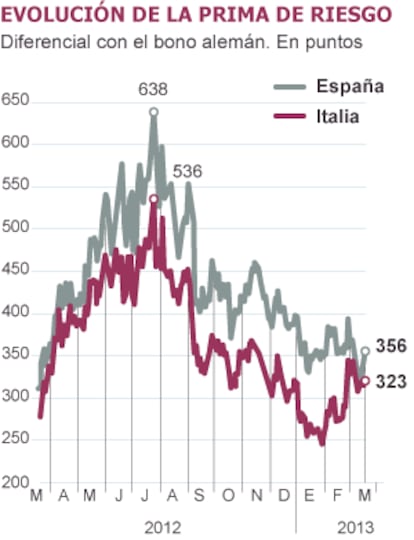

“El caso chipriota tiene riesgos, claro. Pero no es probable un contagio masivo”, explica una fuente de un hedge fund anglosajón. “La razón es sencilla: a mediados de 2011, con Grecia, la UE no tenía un cortafuegos seguro para apoyar a Italia y España. Con la promesa del BCE de hacer todo lo que sea necesario, ese escudo sí existe ahora. Por eso lo más probable es que los ahorradores e inversores se mantengan en calma. Desde luego estamos en territorio inexplorado, especialmente con Italia en medio de una crisis política que impide que un eventual Gobierno italiano pudiera negociar las condiciones con el fondo de rescate europeo para que el BCE le diera apoyo si fuera necesario”, añade.

El pánico bancario se puede sortear con liquidez, según los expertos

Hay peligro también para Grecia, inmersa en un segundo paquete de ayuda. Atenas ha hecho grandes esfuerzos, pero su economía sigue en depresión. Si los inversores y ahorradores sospecharan que en algún momento puede haber una renegociación sobre las condiciones de ese segundo programa, no es descabellado pensar en algo parecido al modelo chipriota: se abriría la posibilidad de imponer una quita a los depositantes en Grecia. De ahí que se tema que los ahorradores griegos tengan la tentación de sacar sus ahorros del banco, extremo que hasta ahora no se ha producido. Si se precipita, ahí arrancaría esa dinámica diabólica del círculo vicioso, que emerge en cuanto se esfuma la confianza. Algún fondo recomienda ya activar protocolos de emergencia por si acaso, tanto en Grecia como en los países más señalados, y especialmente en las entidades nacionalizadas.

Las dinámicas con las crisis financieras son muy curiosas: todo parece muy normal hasta que cualquier chispa —una cola en un cajero en el telediario— enciende una peligrosa mecha.