La mitad del saneamiento de la gran banca será un mero reajuste contable

Santander, BBVA, La Caixa, Sabadell, Popular, Unicaja y Bankinter crearán 'colchones' de capital Los bancos amortiguarán los cambios con el excedente actual y usarán antiguas provisiones

De excedente de capital a colchón de capital. De provisiones genéricas a provisiones inmobiliarias. Cerca de la mitad del saneamiento de 50.000 millones anunciado por el Gobierno para hacer frente a la pérdida de valor de los activos inmobiliarios va a consistir en un mero cambio de denominación. Ninguna de las siete entidades que publicó ayer el impacto de la nueva normativa sobre sus balances creará mayores colchones de capital para cubrirse del riesgo de los activos inmobiliarios. Y varias de ellas usarán las provisiones genéricas, ya existentes, para cumplir los nuevos requerimientos. Ninguna de esas dos reclasificaciones supone un saneamiento adicional real de las entidades.

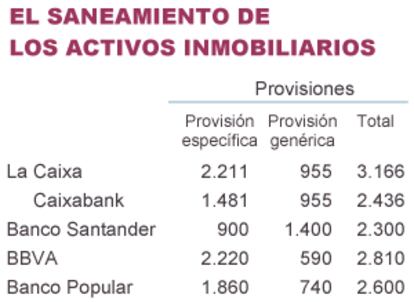

Los grandes bancos, con la excepción del más contaminado por activos inmobiliarios (BFA-Bankia), publicaron ayer el impacto en sus cuentas de la nueva normativa. Santander, BBVA, La Caixa, Popular, Sabadell, Unicaja y Bankinter necesitan cubrir 13.000 millones en provisiones y 6.500 millones en colchón de capital. Los 19.500 millones de esas cinco entidades representan el 39% de los 50.000 en que cifró el Gobierno el nuevo saneamiento.

Pero al bajar al detalle, más de la mitad de ese saneamiento será una reclasificación de partidas que en sí misma no fortalecerá el balance, según se deduce de las comunicaciones de las entidades.

Siete entidades concentran el

Así ocurre, por ejemplo, con los 6.500 millones que se destinan a colchón de capital, es decir, a tener unos recursos propios más fuertes para resistir posibles pérdidas inmobiliarias. La reforma exige que las entidades tengan esa reserva de capital, cifrada en el 20% de los activos vinculados al suelo y del 15% para las promociones en construcción. Sin embargo, el decreto no exige que se constituyan esos colchones con nuevo capital. La ley española obliga a las grandes entidades a tener un 8% de capital principal, pero la UE les exige situarse por encima del 9% (con criterios de cómputo más estrictos) y cubrir además las minusvalías latentes en la cartera de deuda.

El resultado es que los bancos ya superan holgadamente el 8% exigido en España y la diferencia la pueden reclasificar como colchón o reserva de capital para hacer frente a los activos inmobiliarios con un mero apunte contable que no supone en realidad ni reforzar la solvencia de las entidades ni sanear en mayor grado esos activos tóxicos.

Las siete entidades que dieron cuenta del impacto de la reforma dijeron que ese colchón lo cubrirán con el excedente del que ya disponen. Habrá que ver si otras entidades a las que no les afecta la exigencia europea del 9% y que andan más justas de recursos propios pueden hacer lo mismo.

Bankia es el único de los grandes que no ha desvelado aún el impacto

La otra partida que se podrá reclasificar es la de provisiones genéricas, según señalaron ayer varias de las entidades. Las provisiones genéricas son aquellas que están reservadas para cubrir riesgos de posibles pérdidas que no están individualizados. Ahora, el exceso de provisiones genéricas se podrá destinar a cubrir el riesgo de pérdidas en créditos y activos inmobiliarios. Con ello, los activos inmobiliarios pasarían a estar más cubiertos, pero el resto de riesgos lo estaría menos. Aunque en su conjunto el balance no estará más saneado, ese trasvase contable puede ser beneficioso para la imagen del sector, pues es el riesgo inmobiliario el que concentra las preocupaciones de los inversores internacionales.

Las entidades que desvelaron ayer el impacto sobre sus cuentas de la nueva norma cuentan con unas provisiones genéricas de más de 3.000 millones. Entre ellas no están, sin embargo, las entidades resultantes de fusiones de cajas, parte de las cuales realizaron fuertes provisiones genéricas en el momento de la fusión.

A eso hay que unir el hecho de que parte de las provisiones que se cuentan como nuevo saneamiento ya hubieran sido necesarias, aunque la norma no se hubiera modificado, siguiendo el calendario ya vigente. El resultado final es que el esfuerzo en dotaciones nuevas de provisiones será como mucho la mitad del saneamiento aireado. Parte del mismo, además, podrá realizarse contra patrimonio (sin contar en los resultados) en el caso de fusiones.

CaixaBank apenas prevé ningún efecto adicional por la nueva norma

El BBVA fue la entidad más transparente al explicar el impacto de la nueva normativa y ejemplifica bien las consecuencias de la nueva norma. Para el banco, el impacto aparente entre provisiones y capital es de 4.010 millones. Esa sería su parte de los 50.000 millones totales. Pero de esa cifra, para empezar, 1.200 millones es el colchón de capital, con el que el banco ya cuenta de sobra, por lo que no tiene ningún impacto financiero. A los 2.810 millones resultantes, que son las provisiones exigidas, hay que restar otros 460 millones de liberación de provisiones genéricas que ya existían. Hay otros 700 millones que ya se hubieran destinado a saneamientos sin el cambio de norma. Si a eso se unen los ajustes fiscales, el impacto final sobre la cuenta de resultados es de solo 1.360 millones, un tercio de la cifra original.

Caixabank también explicó que la reforma apenas tendrá efecto adicional. Pese a que el impacto en el banco de La Caixa está cifrado en 3.181 millones, hay 745 millones de capital que ya estaban cubiertos de sobra. Fuentes de la entidad señalan, además, que tras hacer uso de las provisiones genéricas que ya tenía, la cantidad por cubrir es de solo unos 600 millones brutos y unos 400 millones netos.

Faltan entidades (sobre todo BFA-Bankia) para sacar conclusiones definitivas. Pero, con todo, si el saneamiento real es de 25.000 millones, sería un esfuerzo importante para el sector.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.