Se cierra la brecha entre alquiler y compra

El arrendamiento adquiere más ventajas ante la imparable subida de las hipotecas y la menor revalorización de las viviendas

Alquilar no es tirar el dinero. Al menos ahora, cuando la subida de los tipos de interés ha pillado a quienes firmaron su hipoteca en pleno boom inmobiliario. La brecha entre el pago mensual del préstamo y el del alquiler se ha estrechado desde diciembre de 2005, en que empezó a subir el precio del dinero. El pago mensual de la hipoteca asciende ya a 896 euros de media, según se desprende de los datos del Instituto Nacional de Estadística, mientras que la renta media por un piso en España es de 536 euros, de acuerdo con el Ministerio de Vivienda.

Alquilar un piso en Madrid o Barcelona resulta la mitad de barato que afrontar los pagos mensuales de un préstamo

Las cifras bailan, y mucho, dependiendo de la ciudad, pero un informe publicado por la Fundación de la Caja de Ahorros demuestra que la compra sólo es ventajosa frente al alquiler cuando el tipo aplicado a la hipoteca (la suma del Euribor y el diferencial, que suele estar entre el 0,25% y el 1%) es inferior al 7%. Con el Euribor actual a 12 meses, del 4,71%, el coste de la propiedad y el alquiler se aproximan.

Sin embargo, José GarcíaMontalvo, catedrático de Economía Aplicada de la Universidad Pompeu Fabra afirma que uno de los principales errores que comete el consumidor es "comparar cuánto cuesta comprar y cuánto alquilar, y no cuánto cuesta vivir". Es decir, al hacer números hay que valorar tanto el precio del piso como las cargas asociadas.

La abogada del despacho CMS Albiñana Ana Jiménez Requena recuerda que "la compra de una casa supone un mayor esfuerzo inversor que el arrendamiento". No sólo por los impuestos indirectos que no se aplican al alquiler, sino también por los gastos registrales y notariales.

"Hay que tener en cuenta que el coste financiero de los préstamos hipotecarios y la situación de los precios en el mercado suponen que una misma cantidad, aplicada al pago del alquiler o de la hipoteca, cunda más en el caso del alquiler", afirma.

El portal Idealista.com, por ejemplo, calcula que la opción de alquilar en España resulta un 46% más barata que la compra. Compara el precio de alquiler y adquisición de sus viviendas anunciadas, con el supuesto de que el comprador pide con un préstamo de euribor más 0,50% a 30 años y sin tener en cuenta posibles ahorros iniciales y los gastos de compra. Pues bien, en Madrid alquilar resulta un 51,7% más barato, mientras que en Barcelona supone un ahorro del 48,4%.

Otro aliciente de la compra se está viendo también mermado. Se trata de la revalorización del inmueble, que en los últimos años ha avanzado a un ritmo de dos dígitos y que, sin embargo, ahora ya pierde fuelle. Las previsiones más optimistas señalan que este año habrá una subida cercana al IPC, mientras que las más pesimistas apuntan a que el valor de los pisos ya está cayendo.

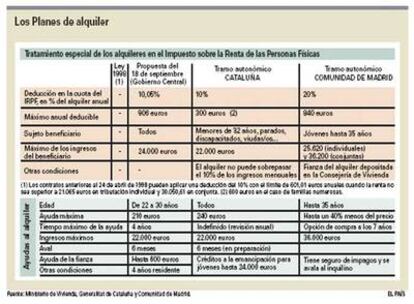

El director del Máster en Asesoría y Consultoría Inmobiliaria de la Universidad de Barcelona, Gonzalo Bernardos, recomienda optar por el alquiler y, en caso de querer comprar, tomarse "tranquilamente" entre dos y tres años para hacerlo. No obstante, la fiscalidad todavía premia al comprador con una deducción anual del 15% sobre el importe de las cantidades que se destinen a sufragar la vivienda (hasta un máximo de 9.015 euros), mientras que la normativa estatal todavía no prevé ninguna deducción en el Impuesto sobre la Renta de las Personas Físicas (IRPF) para el alquiler.

Sí lo aplican algunas comunidades, como la de Madrid y Cataluña, y el proyecto que esta semana ha presentado el Gobierno central fija que los inquilinos que ganen menos de 24.000 euros brutos se podrán deducir el 10,05% en el IRPF en 2008.

El economista Julio Rodríguez sostiene que la medida no supone "la equiparación plena" entre la compra y el alquiler y opina que se limitará a favorecer fiscalmente a las familias con menores ingresos. García Montalvo coincide. Es más, opina que las desgravaciones para la compra de viviendas "no tienen sentido", puesto que las considera regresivas.

La otra medida que ha anunciado el Ministerio de Vivienda, la ayuda de 210 euros para los trabajadores de entre 22 y 30 años con unos ingresos máximos de 22.000 euros brutos al año tampoco ha caído en gracia entre la mayoría del sector inmobiliario. Primero, porque estas ayudas ya se concedían a través de las partidas que gestionaban las comunidades o que bien iban a cargo de éstas.

La Generalitat catalana lleva tres años concediendo ayudas de 240 euros (30 más que las del plan de la ministra Carme Chacón) a quienes ingresen menos de 22.000 euros al año. La secretaria de Vivienda, Carme Trilla, afirma que la intención del departamento es que sean una prestación, por lo que se dan de forma indefinida hasta que mejore la situación económica del destinatario.

La Comunidad de Madrid tiene un plan para que los jóvenes hasta 35 años puedan alquilar un piso a un precio un 40% inferior al de mercado con opción a compra a los siete años. Ambas comunidades ya prevén, además, desgravaciones fiscales al alquiler en sus tramos autonómicos del IRPF, pero menos generosas que el tope deducible de 906 euros que fija Chacón.

Plan ineficaz

Todos los expertos coinciden en que el plan será ineficaz porque sólo incentiva la demanda, no la oferta. Y el problema, sostienen, es que en España el parque de vivienda en alquiler es muy exiguo, y el público, casi inexistente. "Se actúa sobre la demanda, cuando el problema es la oferta. Este dinero irá todo al propietario. Y lo mismo ocurre con las desgravaciones", señala Bernardos.

De igual forma opina el secretario general de la Asociación de Promotores Constructores de España, Manuel Martí, que señala que el impacto del plan de Chacón será limitado porque hay pocos pisos en alquiler.

El sociólogo Jesús Leal considera que, más que ayudas o desgravaciones, se debe crear un parque público para personas con bajos ingresos que no pueden acceder a la vivienda de otra forma. Porque paradójicamente, por ejemplo, en la Comunidad de Madrid hay más pisos en alquiler en el caro norte de la región (Majadahonda y Las Rozas) que en el sur (Getafe y Leganés), mucho más asequible. La explicación: el demandante de pisos de alquiler lo conforma un grupo bastante heterogéneo, desde los menos favorecidos económicamente, que no pueden pagarse una casa, hasta profesionales con gran movilidad laboral, pasando por los jóvenes que aún no han definido su proyecto vital.

Promotores e intermediarios insisten en mejorar la fiscalidad de los particulares que sacan sus pisos al mercado, aunque García Montalvo recuerda que la nueva ley del IRPF ya exime del 50% de este tributo a los que arrienden y del 100% a los que alquilen a menores de 35 años.

Esta información ha sido elaborada por Lluís Pellicer, Carmen Sánchez-Silva, Sandra López Letón, Clara Blanchar y Eva Ruiz-Hidalgo

Las rentas ganan terreno

La oferta de pisos en alquiler todavía es exigua. El economista Julio Rodríguez recuerda que en la última encuesta del Instituto Nacional de Estadística sólo el 10,5% de los ciudadanos manifestaban vivir en régimen de arrendamiento. Pero lentamente va ganando terreno. 'El cartel del alquiler no dura nada. La gente se pone a llamar y a buscar piso a las siete de la mañana', añade el presidente de la Asociación Empresarial de Gestión Inmobiliaria, José Antonio Ugarte, quien asegura que el número de operaciones en alquiler se ha multiplicado por cuatro este año.El socio-director del despacho Acción Legal, José Juan Muñoz, señala que 'se está invirtiendo la inercia' y las agencias de la propiedad inmobiliaria, 'que hasta ahora han visto el alquiler como un producto secundario, están haciendo más operaciones'. No opina lo mismo el presidente del Colegio de Agentes de la Propiedad Inmobiliaria de Barcelona (API), Joan Ollé, quien afirma que 'las administraciones quieren aumentar el parque de vivienda en alquiler pero a la vez ponen todas las pegas imaginables'.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.