La privatización silenciosa

La llamada “racionalización” del gasto encubre, en realidad, un cambio de modelo

A partir del análisis de los presupuestos de la Generalitat Valenciana, este artículo pretende reflexionar acerca de cómo reformas técnicas de la gestión de lo público pueden ocultar un cambio significativo en el modelo institucional. Ello sin el conveniente debate democrático en torno a qué es deseable respecto de la distribución competencial y entre agentes públicos y privados.

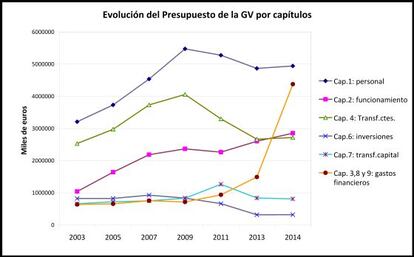

En el gráfico que sigue se destaca el crecimiento exponencial de los gastos financieros derivados del endeudamiento de la Generalitat Valenciana, pero no será este el eje del análisis, sino su impacto diferencial sobre los capítulos 2 y 4, que se explica a continuación.

El capítulo 4, “transferencia corrientes”, se refiere a la parte del presupuesto que no ejecuta directamente la Generalitat Valenciana sino que se transfiere a ayuntamientos, mancomunidades, empresas públicas y entidades sin fines de lucro. Mientras que en “gastos de funcionamiento” (cap.2) además de lo que indica su propio nombre, se incluyen los contratos con empresas privadas.

En el gráfico puede verse un crecimiento sostenido de los “gastos de funcionamiento” que pasan de 1.041 millones de euros en el año 2003 a 2.855 millones en 2014, lo que se explica por el crecimiento de la porción privada (en el presupuesto actual, 2014, el 49,62% del capítulo 2 está previsto para contratos con empresas privadas). Paralelamente, las transferencias corrientes disminuyen, pasando de 4.060 millones en el año 2009 a 2.719 millones en el presupuesto de 2014 (volviendo al nivel de 2003).

¿Qué implica todo esto? Que en un contexto de restricciones, la gestión presupuestaria se orienta a una enorme transferencia económica hacia la empresa privada en detrimento de los entes locales y las asociaciones civiles. De este modo, los cambios presupuestarios son el antecedente de la reforma de la Ley de Bases de Régimen Local, que colocaría el broche de oro a un proceso de más largo aliento (de aproximadamente 10 años), porque legitimaría lo ya hecho en la práctica social-presupuestaria. La visualización longitudinal de los presupuestos nos permite comprobar que la llamada “racionalización” del gasto encubre, en realidad, un cambio de modelo: basado en la gestión privada y en la reducción de los servicios públicos gestionados públicamente.

Profundicemos sobre un área concreta, como la de Bienestar Social. En ésta, el presupuesto de 2014 reserva 245 millones de euros para contratos con el sector privado para la gestión de recursos públicos (residencias, centros de día, ocupacionales, etcétera), ya que es en este sector donde se “experimenta” primeramente la gestión “integral” (eufemismo de gestión privada). En la Consejería de Bienestar Social se denomina desde hace muchos años “gestión integral” al modelo concesionario que luego se aplica en algunos hospitales y centros del área de Sanidad.

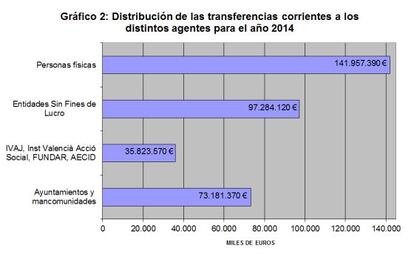

Paralelamente, el total de las transferencias corrientes previstas alcanzan los 348 millones de euros, de los cuales solo se destinan 73 millones a los 542 municipios y sus mancomunidades. Con esta primera aproximación ya se observa claramente cuál es la participación de los agentes en la distribución de recursos.

Centrémonos ahora en las transferencias. En el gráfico 2 se puede observar la mayor importancia otorgada a las entidades sin fines de lucro respecto de los ayuntamientos y mancomunidades, mostrando un cambio significativo respecto de 10 años atrás donde la relación era la inversa.

En síntesis, se incrementa la participación del sector privado de forma correlativa a la disminución de las transferencias corrientes a asociaciones y entes locales. El privado social (entidades sin fines de lucro) se reduce, pero no lo hace tanto como la porción correspondiente a los entes locales. Parece ser que el lobby de alcaldes no es, en la actualidad, tan potente como el de los otros dos sectores.

Pero en el gráfico 2 lo que realmente destaca son las transferencias a las personas físicas (142 millones). Y aquí cabe mencionar que la mayor parte de las “ayudas” a personas físicas son tramitadas por los servicios sociales de los ayuntamientos, aunque el poder de decisión para su libramiento es de la administración autonómica. Esta disociación se ha ido incrementando drásticamente en los últimos años debido a cómo se han gestionado en la Comunidad Valenciana las nuevas prestaciones (dependencia, renta garantizada de ciudadanía) produciendo una centralización paradójica (tramitación en los entes locales y decisión en la Consejería de Bienestar Social).

En este punto conviene recurrir a dos conceptos que permiten comprender la complejidad de la cuestión que se está abordando, y son los de descentralización y desconcentración. Descentralización supone una cesión importante del poder de decisión desde una administración central a otra(s) más cercanas al territorio/población administrado. Mientras que con la desconcentración aunque el poder o administración central se distribuye por el territorio y se acerca a la población, las oficinas representan al poder central.

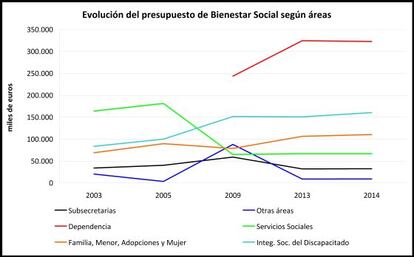

En el caso que nos ocupa, la Consejería de Bienestar Social ha limitando drásticamente la descentralización a partir de reducir las transferencias económicas y de limitar el poder de decisión de los y las trabajadoras sociales. Pero simultáneamente apela a la Red Pública de Servicios Sociales municipales (desconcentra) para que realicen todo tipo de informes sociales. El resultado es que los servicios sociales municipales se vuelven cada vez más dependientes de la administración autonómica, con consecuencias nefastas ya que los pocos recursos existentes se distribuyen desde un lugar alejado de las necesidades y particularidades de las personas en situación de vulnerabilidad social. Por este motivo, hablamos de “centralización paradójica”, es una ecuación en la que pierden los ayuntamientos (reducción de transferencias económicas y aumento de la responsabilidad de tramitación), se burocratizan los procedimientos (con soportes informáticos que anonimizan las necesidades) y se toman decisiones en lugares apartados que quitan efectividad al sistema. Veámoslo con números en los gráficos 3 y 4.

La línea verde en el gráfico 3 muestra cómo la participación de los servicios sociales se ve reducida a una expresión mínima (67 millones de euros en 2014 frente a 164 millones en 2003) y con ello, se limitan las posibilidades de afrontamiento de la crisis social y económica por parte de los Equipos Sociales municipales.

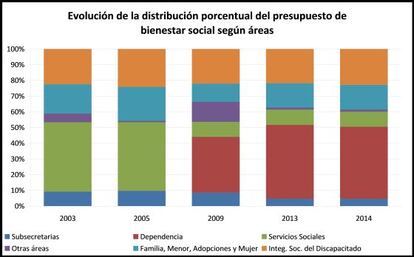

En el gráfico 4 puede verse, de cero a 100, la importancia de cada área de Bienestar social, siendo el segmento verde la participación de los servicios sociales municipales en el presupuesto.

Los números hablan casi por sí mismos, así que resumamos. Los cambios institucionales provocados por la gestión presupuestaria y la centralización paradójica, han producido una “destitución” de los ayuntamientos como principales agentes de la atención primaria de las necesidades sociales. Recordemos que la Ley 5/1997 de Servicios Sociales de la CV establece en su artículo 11 que los Servicios Sociales Generales [ubicados en los ayuntamientos] constituyen la estructura básica del Sistema Público de Servicios Sociales. También que en aquel modelo la proximidad y la prevención social son elementos de rentabilidad social porque es el ámbito local el espacio donde las redes sociales y comunitarias facilitan la integración social.

En el nuevo esquema, se crea una situación objetiva que casi anula la autonomía profesional de los y las trabajadoras sociales, incitando la vuelta al asistencialismo (como simples tramitadores de ayudas). También, se producen tensiones institucionales por el descontento de los gobiernos municipales, de los profesionales del Trabajo Social, presión de la población sobre los ayuntamientos porque no comprende la disociación existente entre tramitación y decisión de las “ayudas” y un creciente malestar, porque quienes en definitiva toman las decisiones están ubicados en espacios institucionales “centrales” y, en consecuencia, alejados de los problemas que sufre la población.

Marcela Jabbaz es profesora de la Facultad de Ciencias Sociales de la Universitat de València

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.