Récord de plusvalías y controversias por las Afores: los históricos cambios a las jubilaciones de México

Durante este sexenio se aumentó la cantidad que aportan los patrones a los fondos de retiro y se creó el Fondo de Pensiones del Bienestar

El panorama ha cambiado radicalmente para los mexicanos en materia de pensiones y jubilaciones en los últimos seis años. Durante el sexenio de Andrés Manuel López Obrador, el Sistema de Ahorro para el Retiro (SAR), así como las Administradoras de Fondos para el Retiro (Afores) han sufrido significativos cambios y han estado sujetas a polémicas en torno a las dos grandes reformas implementadas en esta Administración. Aunque recién implementados, los cambios suponen que los trabajadores formales en el país puedan tener mejores montos para su jubilación tras dos décadas con bajos niveles de aportaciones por parte de las empresas y un escaso ahorro voluntario por parte de los trabajadores, que se traducía en bajas pensiones.

En 2018, al inicio de la administración del político tabasqueño, las Afores administraban alrededor de 3,5 billones de pesos en poco más de 62 millones de cuentas encomendadas a diez Afores. Sin embargo, los trabajadores que cotizaban en el esquema de cuentas individuales recibían una pensión estimada de 30% de su último salario, uno de los niveles más bajos de los países integrantes de la OCDE.

El primer gran cambio en el sexenio se aprobó a finales de 2020. Esta gran reforma supuso tres grandes cambios al Sistema de Ahorro para el Retiro, empezando por el aumento gradual en las aportaciones que realizan los empleadores de modo obligatorio al fondo de retiro, que entonces era de 6,5% del salario del trabajador y que aumentará hasta 15% para el año 2030. Adicionalmente, se redujo el número de semanas que un empleado debía permanecer inscrito a la seguridad social de 1.250 semanas (24 años) para poder retirarse, hasta las 1.000 semanas o 19 años en los sistemas de Seguridad Social para tener acceso a su fondo de pensiones.

“En general, mejoró la perspectiva futura para los trabajadores”, comenta Moisés Pérez Peñaloza, especialista en esquemas de pensiones y estrategias de retiro. “Sin embargo, estos cambios son generacionales, su efecto no es inmediato, pero alguien tenía que poner de alguna forma un parteaguas que se verán en el largo plazo”, detalla.

Récord de plusvalías para los ahorradores

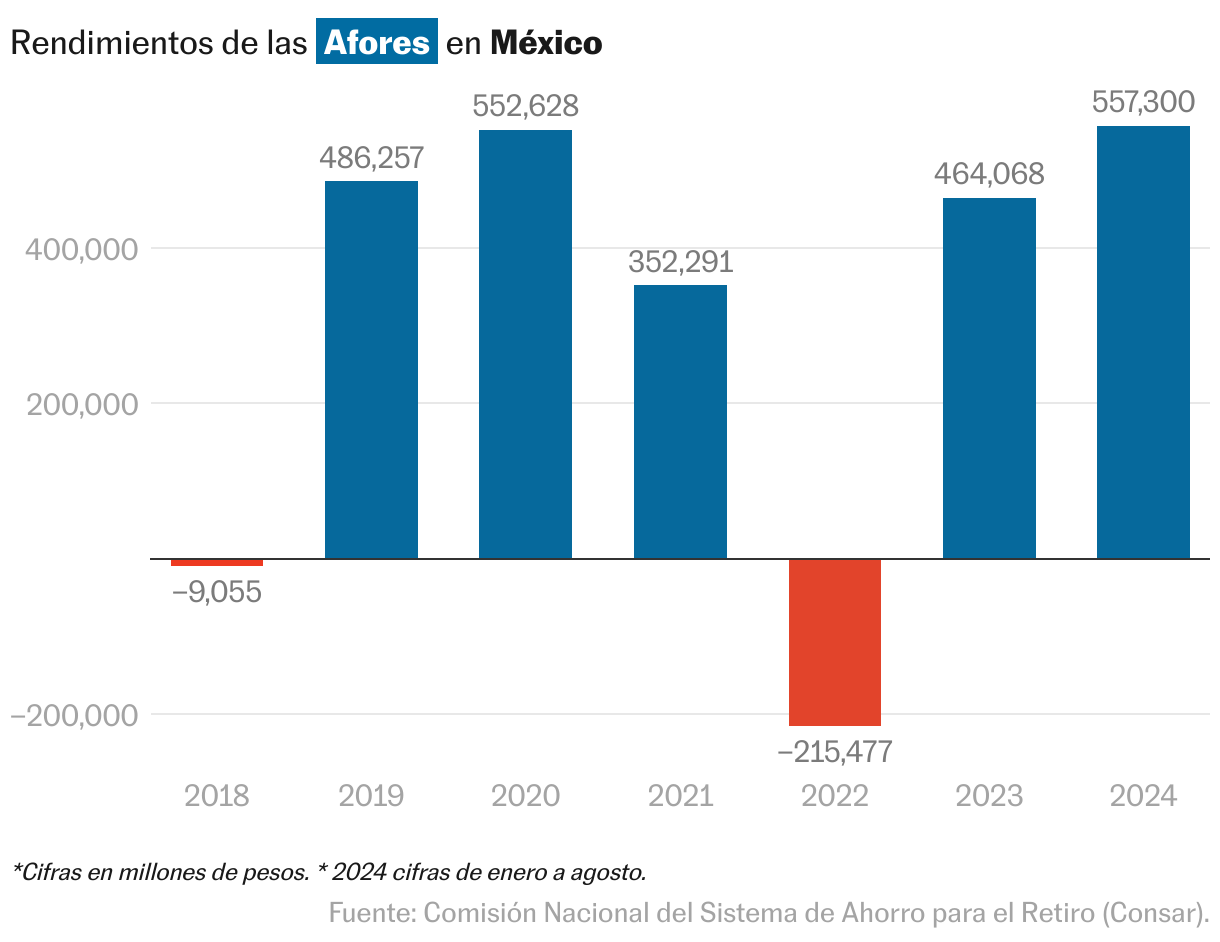

No todo fueron buenas noticias para los empleados que buscaban obtener mejores ganancias para su jubilación. Tras la emergencia sanitaria por la pandemia de covid-19 a nivel global, los rendimientos de las sociedades de inversión y los portafolios en los que invirtieron las Afores sufrieron importantes fluctuaciones a lo largo de los años.

No obstante, el balance en general es positivo. A excepción de 2019 y 2022, donde las administradoras registraron importantes minusvalías, la recuperación de las ganancias que han tenido los instrumentos de inversión ha roto récords. Tan solo en agosto de este año, la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) reportó plusvalías por 231.285 millones de pesos. “La plusvalía acumulada durante agosto de 2024, representa más del 3.9% del activo neto con el que inició este año y refleja la recuperación principalmente de los mercados internacionales”, mencionó la dependencia en días pasados.

En lo que respecta a las ganancias de las Afores, el 2024 cierra con broche de oro, al registrar las plusvalías más altas de los últimos seis años con 557.300 millones de pesos tan solo en los primeros ocho meses, mientras que las ganancias netas de las administradoras entre enero y agosto fue de 8.359 millones de pesos, superior a los 6.320 millones de pesos registrados en el mismo periodo de 2023.

Por la administración de los fondos de retiro, las diez Afores que operan en el mercado cobran una comisión, misma que estableció un tope máximo de 0,57% del total que administran en cada cuenta de trabajadores, un monto que ha disminuido desde el 1,69% que se cobraba hace más de una década.

Aunque a partir de este sexenio las administradoras tienen la libertad de invertir en mercados más dinámicos y complejos, como proyectos de infraestructura, lo cual potencialmente podría ofrecer mejores rendimientos, esto puede traer mayores riesgos para los ahorradores. “Los grandes retornos de inversión de largo plazo los da tener esquemas desde una parte crediticia adecuada y viabilidad del proyecto, pero para eso hay que conocer cuáles son esos proyectos, que haya más claridad en los esquemas de inversión”, menciona Pérez Peñaloza.

De acuerdo con las últimas cifras de la Consar, las Afores mantienen una inversión de 43,46% de sus recursos en bonos gubernamentales a largo plazo, destinando 675.718 millones de pesos al sector de infraestructura en el país.

La gran fuga de los retiros por desempleo

La necesidad financiera de los trabajadores en el presente ha provocado que buena parte de ellos eche mano de sus ahorros para el retiro para enfrentar las obligaciones inmediatas. Estas urgencias provocaron que los retiros a los fondos de pensiones por concepto de desempleo se dispararan en los últimos años, llegando a su tope en el mes de julio de 2024, cuando los empleados dispusieron de 3.008 millones de pesos, el mayor monto retirado para un mes desde la creación de las Afores, en 1997.

El esquema de retiros por desempleo fue explotado por supuestos asesores financieros y patrimoniales con estrategias engañosas, al registrar a los trabajadores en el Instituto Mexicano del Seguro Social (IMSS) por un par de días y con un salario superior al que realmente tenían mientras cotizaban para poder elevar el monto del retiro por desempleo, a cambio de una comisión para el promotor que realizaba el trámite.

Ante ello, la Consar estableció en julio un mecanismo de validación para los trabajadores donde únicamente se permite hacer el retiro con el último salario que tuvo el empleado mientras estaba activo en un periodo de meses. Tras este cambio, el retiro por desempleo descendió a 1.562 millones de pesos.

🚨 ¡ATENCIÓN!

— CONSAR (@CONSAR_mx) September 11, 2024

Recuerda que si realizaste un retiro por desempleo, debes reintegrar los recursos a tu cuenta #Afore. Descubre cómo aquí.

#InfoSAR pic.twitter.com/EmhgPeh96N

El dilema del Fondo de Pensiones del Bienestar

El último gran cambio en torno a las jubilaciones fue la polémica creación del Fondo de Pensiones del Bienestar, iniciativa promovida por el presidente para elevar los montos de retiro de aquellos trabajadores, bajo el esquema de 1997, que ganan menos de 17.000 pesos.

La creación de este fondo público, que comenzó a operar en julio, busca transferir automáticamente los recursos de las cuentas inactivas de los mayores de 70 años. La Administración federal había cifrado en unos 40.000 millones de pesos los recursos que hasta ahora estaba en manos de las Afores privadas.

Aunque su operación es temprana, los recursos aún se reciben a cuentagotas. De acuerdo con el último estado de cuenta del Banco de México (Banxico) al 24 de septiembre, se han recibido 25.413 millones de pesos, los cuales se encuentran invertidos como depósitos a la vista en moneda nacional en el banco central.

“El Fondo de Pensiones del Bienestar tiene un propósito entendible, que es aquellos que durante 25 años tuvieron aportaciones menores de 7% (de su salario)”, indica en entrevista Carlos Ramírez Fuentes, socio de la consultora Integralia y expresidente de la Consar. “A primera vista no se ve tan mal, el problema es que se diseñó sin considerar el costo fiscal que va a tener en las siguientes décadas”, puntualiza.

Hoy en día, de acuerdo con los datos disponibles del IMSS y del ISSSTE, existen más de cinco millones de pensionados por edad, incapacidad o tiempo de servicio, mismos que se prevé que puedan aumentar rápidamente, por lo que para Ramírez y otros especialistas surge la incertidumbre de los fondos para costear las pensiones.

“Se trata de una bomba que no le va a estallar a Sheinbaum. Tendrán que encontrar fuentes de financiamiento para este fondo, pero dudo que en un ambiente de finanzas públicas tan estrechas como las que se vienen en los próximos años, no haya mucho apetito de financiar este fondo”, finaliza.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.