“Nunca supe en qué Afore estaba”: el desconocimiento de los mexicanos sobre su retiro

Más de 18 millones de trabajadores desconocen el rumbo de los ahorros destinados para su jubilación

La más reciente iniciativa de reforma a las pensiones de los mexicanos propuesta por los legisladores de Morena ha generado más confusión de la que ya había entre los trabajadores. Con más de 10 años como empleada formal, Lourdes Ortiz no tiene idea de dónde están sus ahorros para el retiro. “No supe ni en qué momento comenzó mi ahorro ni en dónde está, cuando trabajé para una empresa, recuerdo haber firmado una hoja para que ellos lo movieran a dónde ellos tenían planeado, pero no me enteré”, refiere esta trabajadora de 37 años, en consulta. “Tan confundida estoy al respecto, aunado a la desidia, que preferí empezar con un fondo de ahorro y de inversión particular”, reconoce.

De las más de 74 millones de cuentas registradas en alguna de las diez Administradoras de Fondos para el Retiro (Afores), más de 18 millones de personas desconoce el destino de estos recursos, ya sea que se encuentren lejos o ya muy cerca de su edad de retiro, que en México es de 65 años. La confusión es aún mayor por los comentarios en torno a la propuesta presentada por diputados de Morena de financiar la reforma a las pensiones del presidente Andrés Manuel López Obrador con los ahorros de las personas de 70 años o más que no hayan reclamado su cuenta Afore.

“Yo he querido hacer trámites, unificar mis semanas cotizadas del IMSS a ISSSTE, pero es complicado”, dice en consulta Darío Corona, de 53 años. “Creo que hay un problema grave para cubrir las pensiones”, menciona el también consultor en seguridad cuando se le cuestiona sobre la reforma. “No debiera tomarse de fondos privados, de ahorros que ya tienen un dueño, dinero que ya fue generado, es como confiscar el dinero”, finaliza.

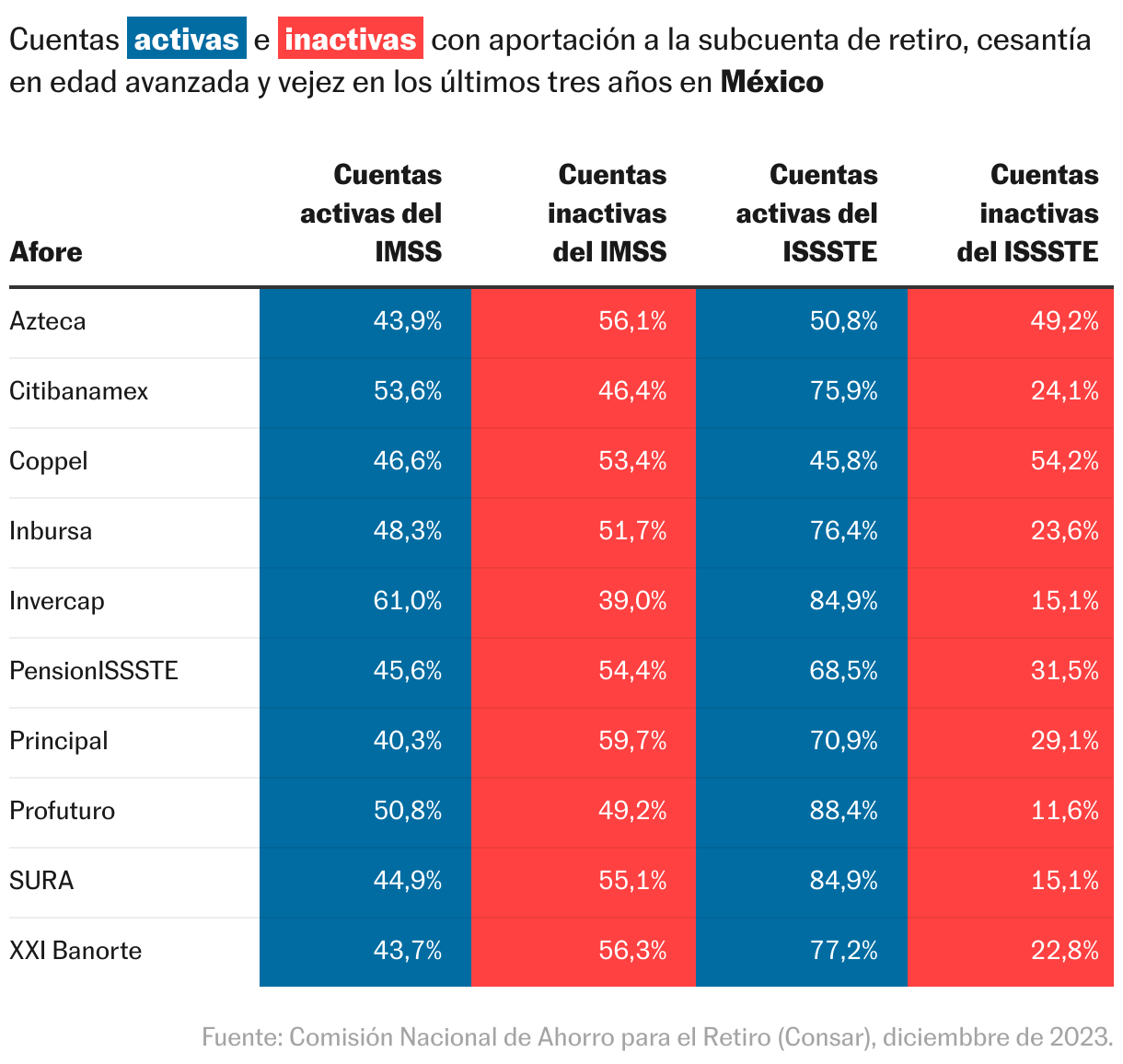

La propuesta, que apenas fue presentada, pero que ya ha generado un aluvión de dudas entre los trabajadores, busca disponer de los recursos de las cuentas no reclamadas a partir de los 70 años. De acuerdo con datos de la Comisión Nacional de Ahorro para el Retiro (Consar) hasta finales de 2023, las cuentas inactivas administradas por las Afores, tanto para trabajadores de la iniciativa privada (del IMSS) y de trabajadores del Estado (del ISSSTE), alcanza hasta el 59% del total por concepto de retiro, cesantía en edad avanzada y vejez.

Por ley, estos recursos pueden ser reclamados por los trabajadores o en su caso, por sus familiares. Según el artículo 302 de la Ley del Seguro Social, el trabajador o pensionado y, en su caso, de sus beneficiarios tienen derecho a recibir los recursos de la subcuenta de retiro, cesantía en edad avanzada y vejez, el cual es imprescriptible. “El IMSS podrá disponer de dichos recursos a los diez años de que sean exigibles sin necesidad de resolución judicial, siempre que constituya una reserva suficiente para atender las solicitudes de devolución de los trabajadores, pensionados o beneficiarios”, menciona la Consar en su informe de 2022.

En ese sentido, desde al 1 de julio al 1 de septiembre de 2022 (el dato más reciente disponible), se han realizado transferencias al IMSS por 809 millones de pesos. Estos recursos no reclamados y que actualmente se transfieren al IMSS, serían los encargados de crear el Fondo de Pensiones del Bienestar que se plantea en la iniciativa de los legisladores de Morena.

El mandatario mexicano da como un hecho que las primeras pensiones financiadas por el Fondo del Bienestar se entregarán en mayo de este año, pese a que no se ha aprobado la iniciativa. “Queremos hacerlo lo más pronto posible”, ha dicho López Obrador durante su conferencia de prensa matutina de este viernes. Para financiar estas pensiones, el presidente propone en primer lugar echar mano de las cuentas inactivas de las afores. “Son fondos que se producen porque hay trabajadores que no reclaman sus ahorros por cualquier razón, y también por las burocracias y por todo (...), eso que no se lo queden las Afores”, dijo el tabasqueño. En segundo lugar, echar mano de los recursos incautados por en Instituto para Devolver al Pueblo lo Robado (Indep), así como de las utilidades de proyectos gubernamentales, como el AIFA, el aeropuerto de Tulum, Mexicana de Aviación y el Tren Maya.

Más allá de los otros proyectos, el debate se ha centrado en los recursos que hoy están en manos de las Afores y que se encuentran estáticas. “Las cuentas inactivas pueden ser cuentas de pensionados que dejaron ahí recursos y o pueden ser trabajadores que cotizaron en algún momento y no se volvieron a reactivar”, explica Anallely Monsalvo, asesora previsional de Afores. “Las cuentas se vuelven a activar cada vez que nosotros volvemos a cotizar. Un trabajador, por ejemplo, que tiene 15 años que dejó de cotizar, pues esa es una cuenta inactiva que hoy en día ese mismo trabajador con una buena estrategia podría tener una pensión garantizada”, refiere la especialista.

Sin embargo, la dificultad administrativa de acceder a estos recursos hace que los trabajadores o sus familiares abandonen los esfuerzos por obtenerlos. “Mi mamá falleció y no ha habido manera de que alguien me diga cómo puedo hacer para acceder a su Afore”, dice Edgar Rosas sobre la imposibilidad de hacer este trámite de su mamá que murió poco antes de la edad de su retiro. “Aunque tengo todos sus papeles, es muy difícil y ya estoy a punto de tirar la toalla”, refiere.

Siete de cada 10 trabajadores en edad de retiro tiene algún problema al momento de solicitar su jubilación. “Creo que si se aprueba esta reforma no sería suficiente para financiar las pensiones”, dice Monsalvo. “Cuánto tendría que tener el gobierno para tener la solvencia de esas aportaciones, aunque sean muchas las cuentas que están inactivas, no serían suficientes para pagar una pensión mínima garantizada”, concluye la asesora previsional.

Actualmente, la pensión mínima que garantiza el Gobierno ha sido uno de los avances para que miles de mexicanos puedan tener, cuando menos, una modesta suma de dinero para su vejez al mes. Previo a la reforma de 2020, la pensión mínima era un monto fijo para todos los trabajadores que hubieran trabajado estrictamente 1.250 semanas y con 65 años de edad, por lo que obtenían 3.289 pesos al mes (unos 155 dólares). Con la entrada en vigor de la reforma en 2021, la pensión garantizada es una función creciente de la edad de retiro, las semanas de cotización y el promedio del salario base promedio durante la afiliación del trabajador. Así, la pensión garantizada puede oscilar entre 2.622 y 8.241 pesos mensuales (entre 122 y 384 dólares).

Suscríbase a la newsletter de EL PAÍS México y al canal de WhatsApp y reciba todas las claves informativas de la actualidad de este país.