La insospechada querencia de la sociedad española por el ahorro

Muchos hogares estarían apretándose el cinturón para aspirar a comprar una vivienda en el futuro

El consumo de las familias es una de las variables que mejor visibiliza la discrepancia entre el buen momento de la economía y la vivencia social. Hoy por hoy, cada español consume casi la misma cantidad de bienes y servicios que hace un lustro, en términos promedios y descontando la inflación. Y, sin embargo, el Producto Interior Bruto (PIB) se ha expandido un 9,4% en el mismo periodo.

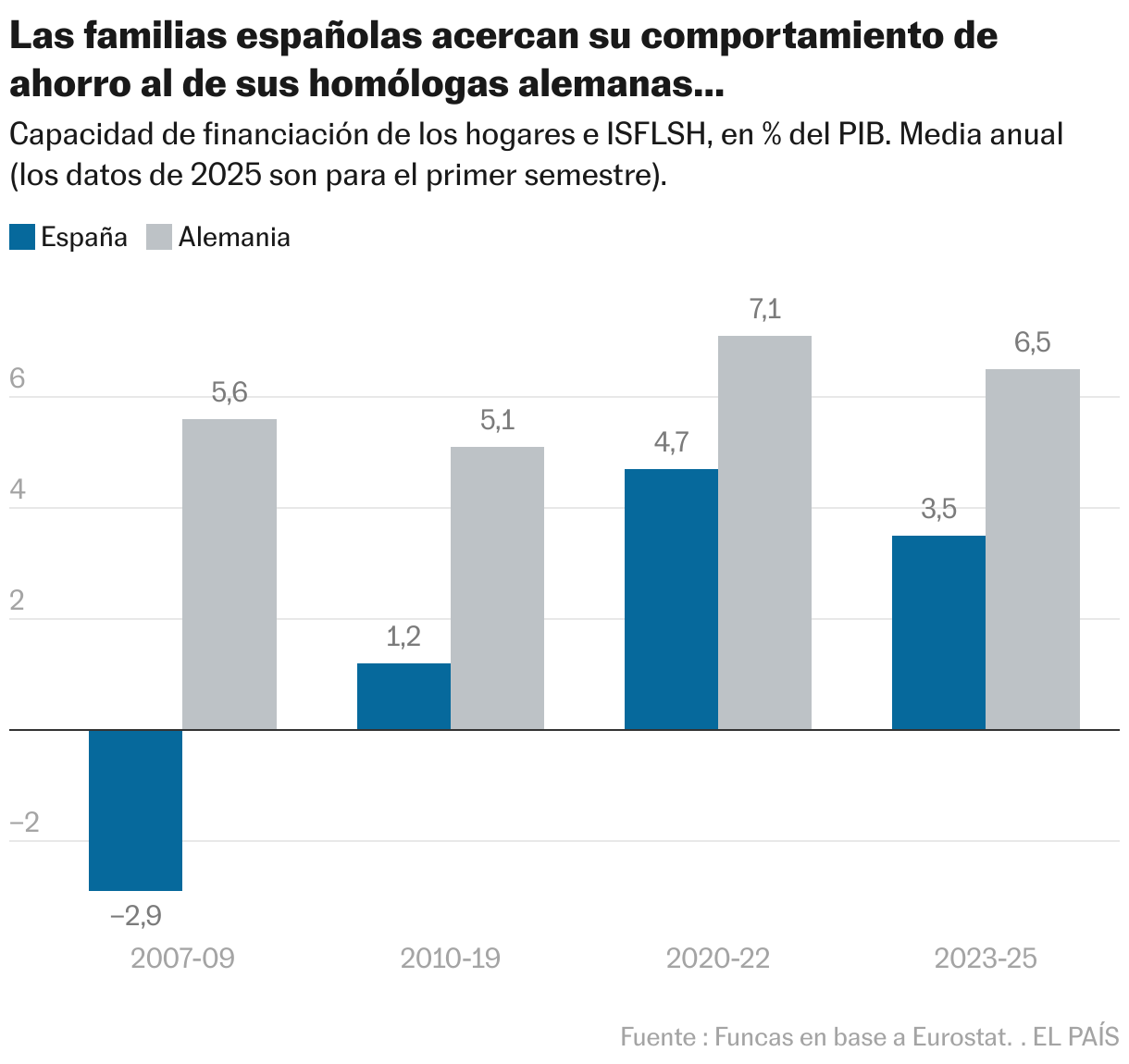

El escaso impacto del tirón macroeconómico sobre el consumo a nivel individual no solo refleja el crecimiento poblacional (el gasto total en consumo ha crecido vigorosamente, pero se reparte entre más personas, de ahí el estancamiento en términos per capita). También es atribuible a la “germanización” de los hogares españoles, cada vez más proclives a ahorrar en vez de consumir. La tasa de ahorro oscila en el entorno del 12,5% en el último año, lo que significa que los hogares ponen a un lado uno de cada ocho euros de renta disponible, un 71% por encima de los valores anteriores a la pandemia (tomando la media del periodo 2015-2019 como referencia). Si bien los colectivos vulnerables, como los jóvenes con un poder adquisitivo mermado por la carestía de los alquileres, tienen dificultad para llegar a fin de mes, otros sectores están en condiciones de ahorrar más. ¿Por qué lo hacen?

Conviene en primer lugar señalar que la situación de “sobre ahorro” prevalece en todos los países de la Unión Europea para los cuáles existen datos, pudiendo deberse en parte a un clima de incertidumbre generalizada que incita a la cautela en las decisiones de gasto. Pero en ningún otro caso el fenómeno ha sido tan intenso como en España.

Esta peculiaridad es coincidente con la fuerte preferencia por la vivienda en propiedad que persiste en nuestra sociedad: el encarecimiento del mercado inmobiliario conlleva que los hogares tengan que apretarse el cinturón para acumular liquidez y aspirar a ser propietarios algún día, o contratar una hipoteca. Esto explicaría que el volumen de activos financieros poseídos por los hogares se haya incrementado en 184.000 millones de euros, en total, desde el comienzo de 2023 —una cifra colosal, que no es ajena a la espiral de los precios de la vivienda—. No parece realista que este comportamiento cambie en el corto plazo, al menos mientras no amaine la grave escasez de vivienda asequible.

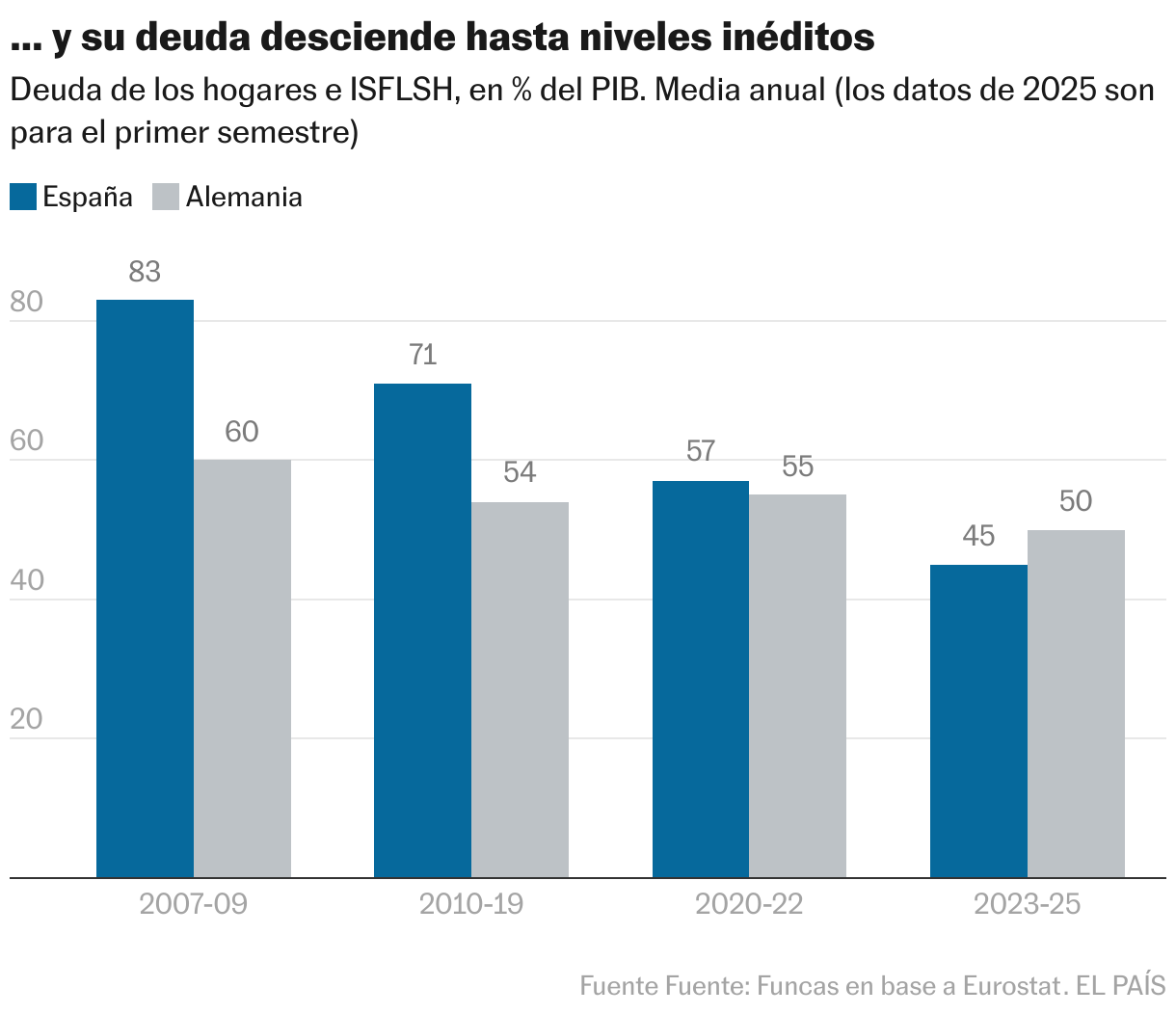

Otro factor es el legado de la crisis financiera y los aprietos que conocieron en ese momento muchas familias ante el aumento vertiginoso de las cargas financieras. De esa memoria traumática nace la necesidad de aligerar los pasivos, lo que supone elevar la propensión a ahorrar (en lugar de consumir), para así inmunizarse ante futuros shocks. Es un hecho que el fenómeno de desapalancamiento iniciado tras el estallido de la burbuja de crédito ha proseguido hasta fechas recientes, de modo que en la actualidad los hogares españoles figuran entre los menos endeudados de Europa, batiendo en este terreno a sus homólogos alemanes.

Ahora bien, el ciclo financiero podría estar llegando a un punto de inflexión, a tenor del leve repunte de la deuda observado en el segundo trimestre. Esta circunstancia prefigura un ligero descenso de la tasa de ahorro en los próximos años. No obstante, es poco probable que volvamos a la pauta anterior a la pandemia, al menos todo el tiempo que los hogares sientan la necesidad de acumular capital para financiar la compra futura de vivienda.

Por tanto, la prudencia seguirá siendo la nota dominante, de modo que el consumo tenderá a evolucionar dentro del margen que permite la revalorización de los ingresos de los hogares. El centro de atención ha de estar en los determinantes fundamentales de esos ingresos, a saber, el vigor del crecimiento y su distribución entre los diferentes estratos de la población, para que desaparezca el desacople entre las cifras de PIB y el bienestar individual.

Pasivos

La deuda de los hogares, que totaliza los préstamos y otros pasivos contraídos por las familias, descendió en el primer trimestre hasta su valor mínimo en lo que va de siglo, con un 43,4% del PIB. Este resultado representa casi la mitad que en el cénit de la crisis financiera. En la actualidad, las familias españolas están menos endeudadas que sus homólogas alemanas (49,7% del PIB, siempre en el primer trimestre) o europeas (50,9%, media en la eurozona). En el segundo trimestre, la ratio de deuda sobre PIB se incrementó ligeramente hasta el 44%.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.