Mapfre suelta amarras y la Bolsa lo reconoce

La cotización de la aseguradora se ha disparado un 70% en 12 meses mientras se encamina hacia los 1.000 millones de euros de beneficio

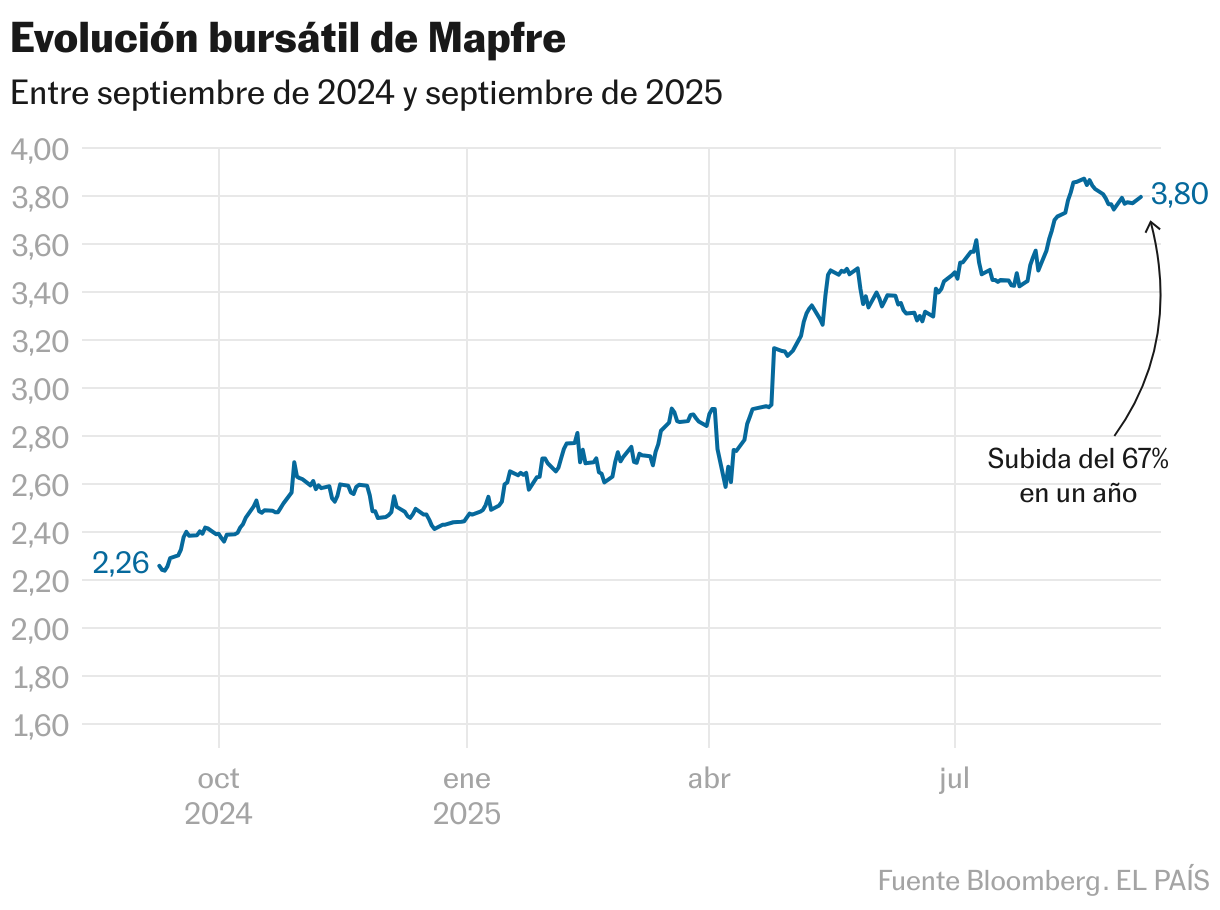

Un runrun ha recorrido las presentaciones de Mapfre en los últimos años: las cuentas mejoraban, las ratios de solvencia eran sólidas, la aseguradora ganaba cada vez más... pero la cotización bursátil se había estancado. “¿Qué pasa con las acciones?“, se preguntaban los analistas. Esta dinámica ha cambiado. En un año, Mapfre se ha disparado un 70% en Bolsa y está en su máximo histórico. La compañía ha soltado amarras y vuela alto.

El presidente del grupo, Antonio Huertas, reconocía en febrero de 2024 su frustración. “El mercado es soberano pero pensamos que los inversores y analistas, cuando analicen en profundidad nuestra cuenta de resultados, se darán cuenta de la mejoría que estamos teniendo en casi todos los negocios y países”. Esas palabras parecen haber obrado el milagro y, desde que las pronunció, las acciones han duplicado su valor, convirtiéndose en uno de los mejores títulos del Ibex 35.

Los mimbres estaban ahí, pero pocos sabían verlos. Todo el sector asegurador venía de atravesar importantes dificultades en 2022, cuando se disparó la inflación. Las subidas generalizadas de precios deterioraron las cuentas y llevaron a pérdidas a varias partes del negocio, algunas tan importantes como los seguros para coches. A Mapfre, y al resto de la industria, no le quedó otra solución que subir las primas a los clientes.

Pocas personas conocen tan en profundidad las cuentas del gigante asegurador como José Luis Jiménez, que desde hace seis meses ocupa el cargo de director financiero del grupo. “Llevamos cuatro años insistiendo en la solidez de nuestro plan estratégico, con un modelo muy diversificado por geografías y productos; la estabilización del sector de autos gracias a una excelente labor técnica; una marca muy potente que se asocia con calidad y excelencia, y una renovación del equipo directivo... solo era cuestión de tiempo que el precio de nuestras acciones lo reconociera”, explica el directivo en conversación telefónica.

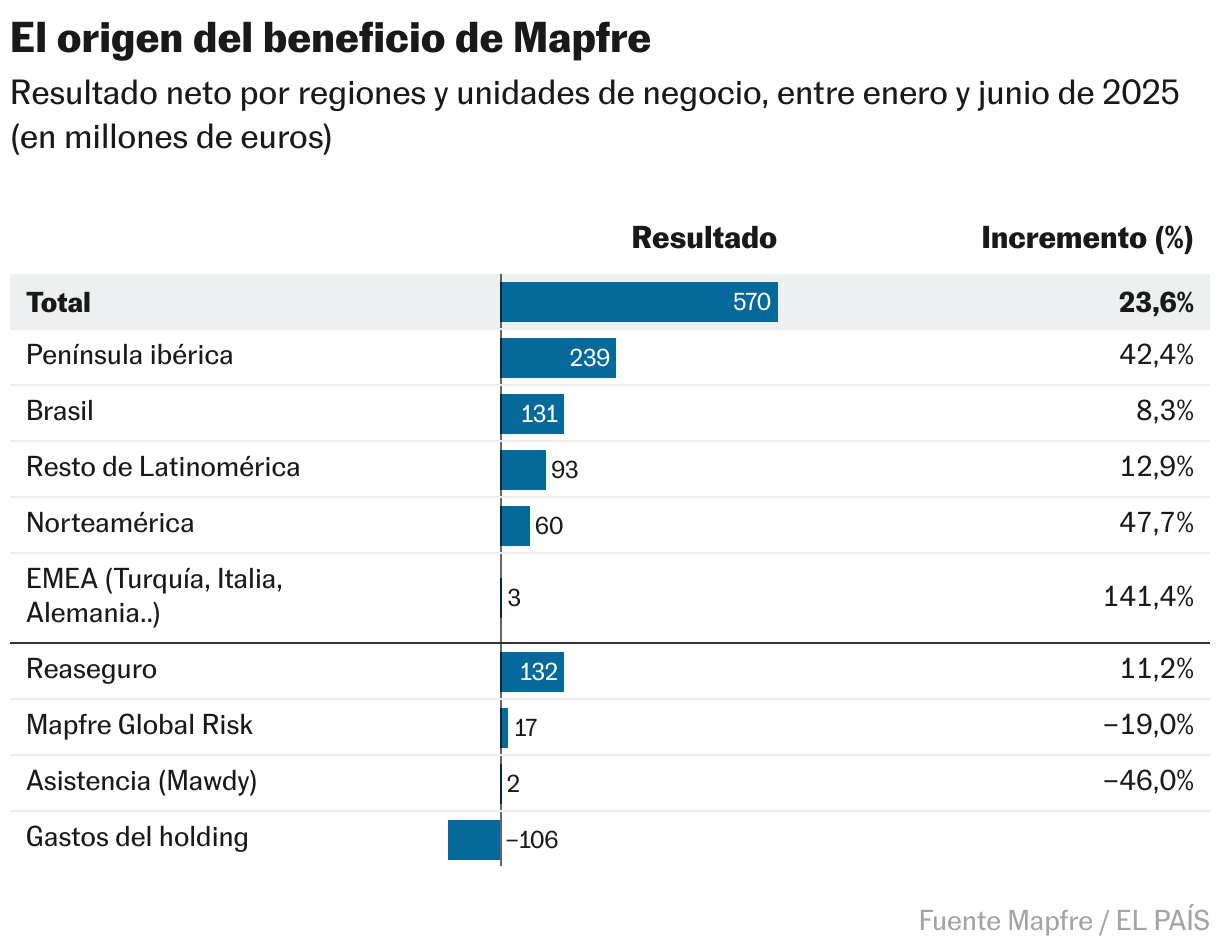

Las cuentas del primer semestre fueron sobresalientes, después de registrar en 2024 los mejores resultados de su historia. Entre enero y junio, Mapfre ganó 570 millones de euros, un 24% más que en el mismo periodo del año anterior. De mantenerse esta inercia, por primera vez el grupo asegurador superará la barrera de los 1.000 millones de euros de beneficio anual. Si durante años era Brasil el negocio que mejor carburaba en el grupo, ahora es la unidad de Iberia la que está sorprendiendo, con una tasa de crecimiento del beneficio aportado del 42%.

Javier Beldarrain es analista de acciones en Bestinver Securities, una firma de inversión propiedad del grupo Acciona. El financiero sigue de cerca la evolución del grupo Mapfre. En uno de sus últimos informes apuntaba que “la mejoría en Iberia del ratio combinado [un indicador clave sobre la rentabilidad de los seguros] ha sorprendido al mercado y justifica, por sí sola, la revisión al alza del precio objetivo que otorgamos a Mapfre”. La firma mantiene la recomendación de comprar más acciones de la aseguradora, tal y como hacen el 50% de los analistas que emiten informes periódicos sobre la misma. Entre la otra mitad figura, por ejemplo, Barclays, que ha dejado de ver potencial en las acciones de la compañía.

Charles Graham, analista sénior para el sector asegurador de Bloomberg, reconoce que “el esfuerzo que se ha hecho para sanear la cartera de los seguros de autos ha sido muy importante, y ya casi no hay filiales que sufran pérdidas técnicas”. A su juicio, “la única nube que Mapfre tiene en el horizonte es el factor divisas”. En los últimos resultados le ha penalizado la devaluación del dólar respecto al euro.

Presencia mundial

La multinacional cuenta con 30.000 empleados y 4.600 oficinas por todo el mundo, dando servicio en 38 países, con especial mención a América Latina, Estados Unidos y Turquía. El año pasado movió un volumen de primas de 28.120 millones, generó ingresos por valor de 33.177 millones y unos beneficios de 902 millones, que le permitieron elevar el dividendo complementario 9,5 céntimos brutos por encima hasta alcanzar los 16 céntimos en total, con un aumento del 6,7% sobre el año anterior.

Esa diversificación geográfica es ahora una de las fortalezas, pero no siempre ha sido así. En los últimos años, el grupo ha tenido que ir replegándose de algunos mercados que no le han funcionado. En Estados Unidos, después de abrir negocio en una docena de estados, ha acabado centrando el foco en Boston, donde desembarcó en EE UU y tiene una filial con más arraigo. También ha tenido que plegar velas de su empeño por vender seguros de coche en China, ha vendido su participada en Indonesia, y ha revisado a la baja el valor de sus filiales en Alemania e Italia. La segunda oleada de internacionalización ha sido más tortuosa que la primera, pero el grupo ahora está muy cómodo con su presencia fuera de España, según Jiménez.

Otro factor que ha limitado el atractivo de Mapfre de cara a grandes inversores institucionales es su naturaleza jurídica. El origen de la aseguradora está en el campo, con la creación en 1933 de la Mutua de la Agrupación de Propietarios de Fincas Rústicas (Mapfre). En 2006, la compañía optó por salir a Bolsa, ofreciendo acciones a los antiguos mutualistas. Eso sí, el mayor paquete se lo quedó la Fundación Mapfre, que aún hoy sigue controlando un 69,8% de Mapfre SA. “En más de un sitio, les cuesta entender que la mayoría esté en manos de una entidad sin ánimo de lucro pero, qué le vamos a hacer, es parte del ADN de Mapfre y no lo vamos a cambiar”, reconoce en privado Antonio Huertas, presidente del grupo asegurador y de la fundación.

Para los responsables de la compañía, las palancas para garantizar el éxito futuro están ya desplegadas. “Hemos invertido mucho en innovación, en tecnología, en modelos de negocio, nos funciona muy bien la división de gestión de activos, con nuestros fondos y planes, lo tenemos todo listo para seguir cumpliendo con nuestro plan estratégico”, resume José Luis Jiménez, el director financiero.