Los nervios llegan a la deuda privada

Los mercados se retiran de las empresas más adictas a la política de bajos tipos de interés

El nerviosismo que se ha desatado en los mercados tras el estallido de la epidemia sanitaria está penalizando las empresas más endeudadas, convirtiéndose en uno de los eslabones más frágiles de la economía mundial y una amenaza para nuestro crecimiento.

La acumulación de deuda corporativa de alto rendimiento (la de riesgo más elevado) es una de las consecuencias más llamativas, aunque insuficientemente apreciadas, de las políticas ultraexpansivas practicadas por los bancos centrales estos últimos años. Desde el inicio de la compra de bonos por el BCE en 2015, la deuda privada con baja calificación crediticia (cotizada BBB) se ha incrementado significativamente. Solo en 2019, las nuevas emisiones totalizaron cerca de 90.000 millones de euros en la zona euro.

Si bien el total de deuda privada española ha descendido como consecuencia del esfuerzo de consolidación de las empresas tras el estallido de la crisis, esta tendencia esconde dos evoluciones contradictorias. Por un lado, una fuerte contracción de las emisiones de deuda por parte de empresas saneadas, con beneficios que superan sus compras de bienes de capital. Por el otro, un incremento de las necesidades de financiación de empresas poco rentables, que posiblemente no existirían de no tener acceso a financiación barata.

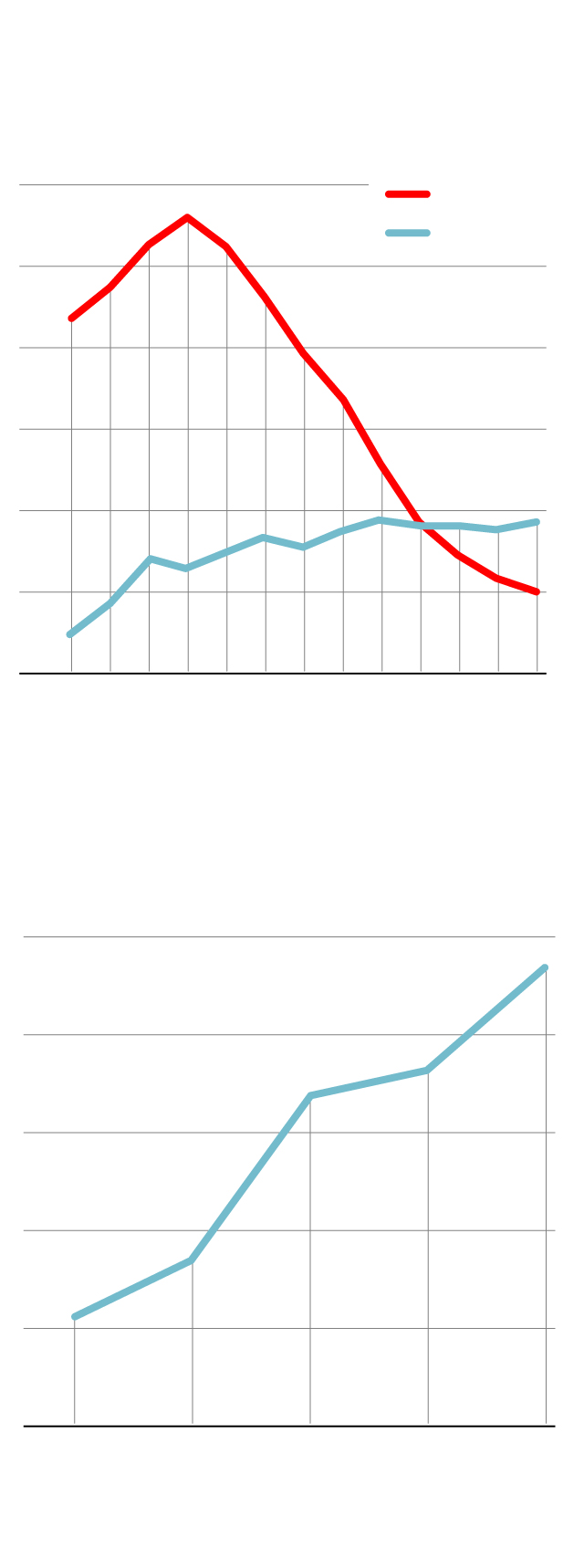

La deuda privada se estabiliza...

Deuda de las empresas no financieras,

en % del PIB

145

135

125

115

105

95

85

139,6

España

Eurozona

127,5

103,5

97,9

89,4

95

2007

08

09

10

11

12

13

14

15

16

17

18

III T. 19

...pero su calidad es más incierta

Emisiones de deuda corporativa de alto riesgo,

zona euro, en miles de millones de dólares

32

26

20

14

8

2

29,7

23,8

21,3

12,2

8,2

IV T. 18

I T. 19

II T. 19

III T. 19

IV T. 19

Fuentes: Eurostat , BCE, ICMA y Funcas

EL PAÍS

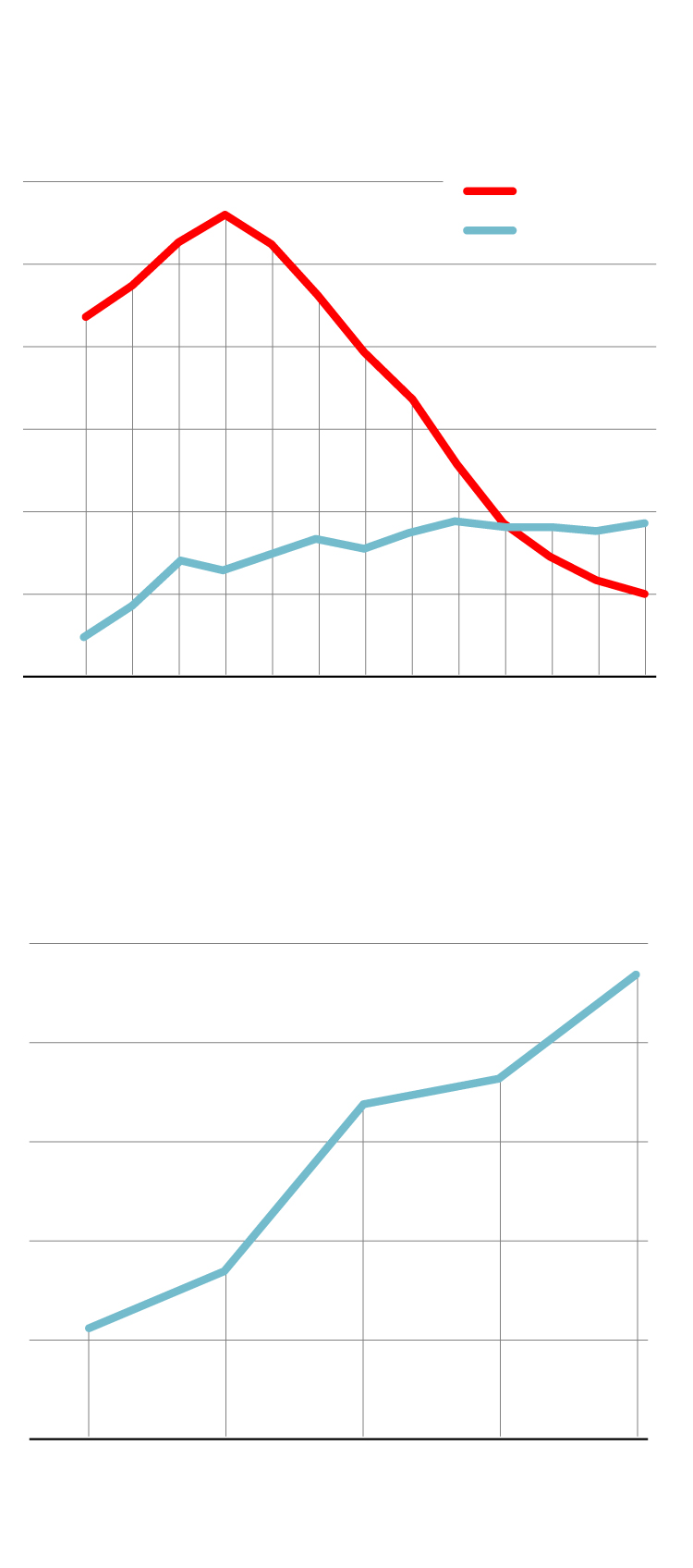

La deuda privada se estabiliza...

Deuda de las empresas no financieras,

en % del PIB

145

135

125

115

105

95

85

139,6

España

Eurozona

127,5

103,5

97,9

89,4

95

2007

08

09

10

11

12

13

14

15

16

17

18

III T. 19

...pero su calidad es más incierta

Emisiones de deuda corporativa de alto riesgo,

zona euro, en miles de millones de dólares

32

26

20

14

8

2

29,7

23,8

21,3

12,2

8,2

IV T. 18

I T. 19

II T. 19

III T. 19

IV T. 19

Fuentes: Eurostat , BCE, ICMA y Funcas

EL PAÍS

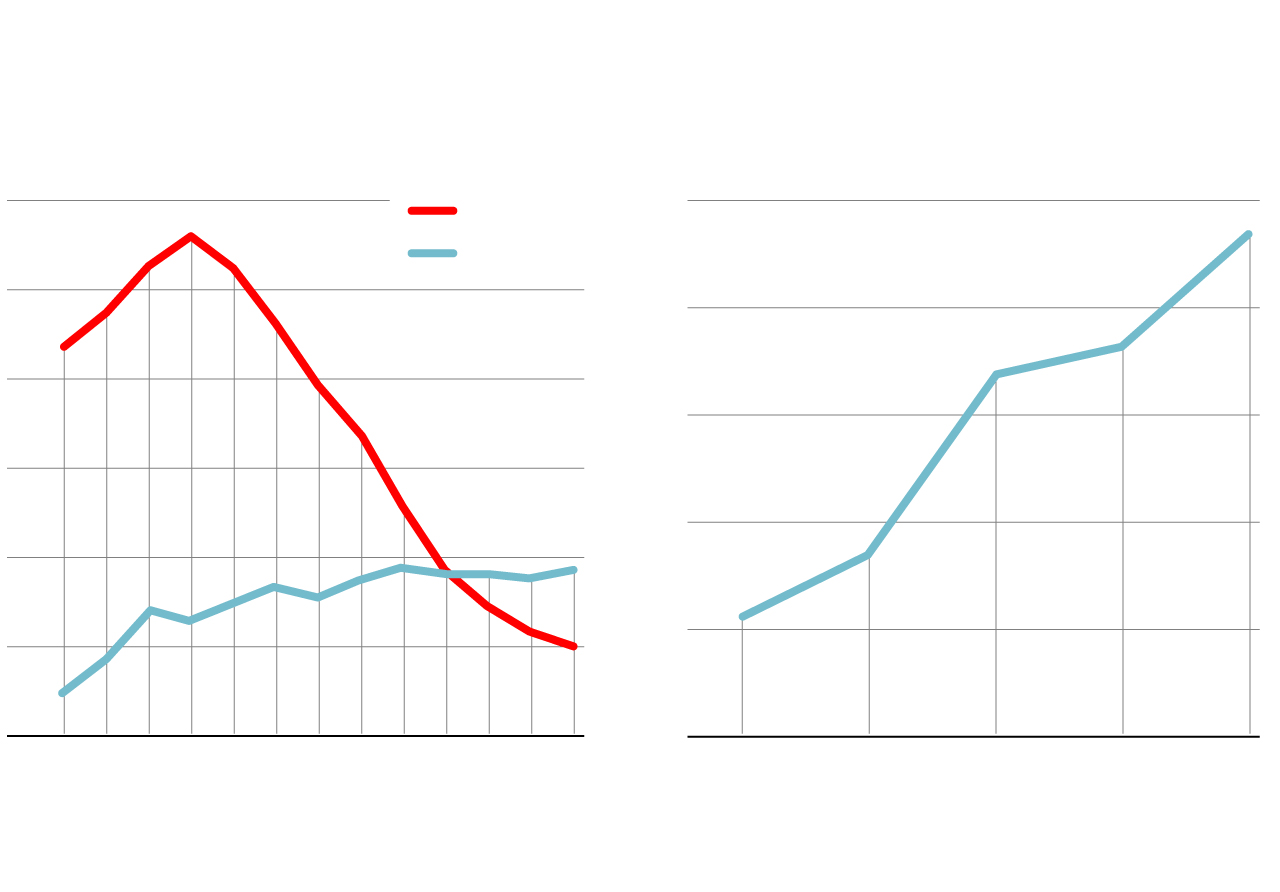

La deuda privada se estabiliza...

...pero su calidad es más incierta

Deuda de las empresas no financieras,

en % del PIB

Emisiones de deuda corporativa de alto riesgo,

zona euro, en miles de millones de dólares

145

135

125

115

105

95

85

32

26

20

14

8

2

29,7

139,6

España

Eurozona

23,8

127,5

21,3

12,2

103,5

8,2

97,9

89,4

95

2007

08

09

10

11

12

13

14

15

16

17

18

III T. 19

IV T. 18

I T. 19

II T. 19

III T. 19

IV T. 19

Fuentes: Eurostat , BCE, ICMA y Funcas

EL PAÍS

Hasta la llegada del virus, los inversores, en búsqueda de rendimientos positivos, se mostraron dispuestos a financiar empresas de dudosa viabilidad a largo plazo. Esta era una de las pocas alternativas para los ahorradores, ante la escasez de títulos de deuda privada de alta cualificación, la rentabilidad nula o negativa de los bonos públicos y la volatilidad inherente a los valores bursátiles. El creciente apetito por las inversiones de elevado riesgo se ha trasladado a los tipos de interés, reduciendo exageradamente el diferencial con respecto a las rentabilidades que ofrecen los activos seguros. Hasta el mes pasado, la prima de riesgo de los títulos BBB con respecto a los mejor cotizados se situaba en niveles reducidos, próximos a los valores precrisis.

Con la extensión del coronavirus, los mercados han revisado drásticamente su apreciación del riesgo, dificultando el acceso a nueva financiación para muchas empresas que dependían del dinero gratis. Su coste de financiación se ha incrementado un 25%. Todo ello en el peor momento para esas actividades que se enfrentan a una reducción de sus ventas y de sus maltrechos márgenes como consecuencia del parón de la economía. De prolongarse la epidemia, y de confirmarse el desafecto de los mercados, una reestructuración de ese sector empresarial de baja rentabilidad parece ineludible, con evidentes efectos sobre los fondos y entidades que participaron en su expansión.

Algo que podría agravar la desaceleración por el impacto directo sobre el crecimiento económico, y porque podría dificultar el acceso a facilidades de liquidez para pymes y empresas viables que se ven afectadas temporalmente por la escasez de suministros que ha surgido a raíz de la epidemia. La política económica se enfrenta al reto de aliviar esos desfases temporales de tesorería, y de asegurar una financiación adecuada de las pequeñas empresas, que son las que más dependen del crédito bancario. Afortunadamente, tanto el gobierno como el BCE parecen haber tomado conciencia de las nefastas consecuencias de no desplegar su arsenal de medidas específicas de liquidez.

Sin embargo, el tratamiento de la deuda corporativa de alto riesgo es más complejo. Un excesivo rigor agravaría los efectos perniciosos del virus, precipitando la recesión en economías frágiles como la italiana y con consecuencias para la española. Por el contrario, el BCE podría incorporar esos activos al programa de apoyo a operaciones bancarias de largo plazo, algo que aliviaría la situación de las empresas más endeudadas, pero plantearía un riesgo para la estabilidad financiera a largo plazo. Un dilema endiablado para el banco central, que tendrá que resolver sin la ayuda de la política fiscal europea, carente presupuesto anticíclico, y con escaso margen propio, por no disponer de nuevos PGE.

Valores refugio

En un entorno lleno de incertidumbres, los inversores se decantan por los activos seguros como el oro, que se acerca al máximo histórico alcanzado en plena crisis. Los títulos de deuda pública también se aprecian, en especial el bono alemán a 10 años, considerado como el principal valor refugio, con una rentabilidad negativa cercana al -0,7%. El bono español, con una rentabilidad que ha bajado hasta el 0,2%, también se beneficia de la tendencia, aunque menos que su equivalente alemán. Por tanto, el diferencial o prima de riesgo repunta ligeramente.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_