El circuito cerrado que atrapa a los jóvenes en la vivienda: gastan más en alquiler, ahorran menos y heredan tarde

Dos informes recientes urgen a combatir la brecha generacional en España antes de que sea demasiado tarde

La vivienda en propiedad ha sido la puerta de entrada al patrimonio para las familias españolas durante décadas. Ese ladrillo, a la vez hogar y principal activo financiero, funcionaba como máquina de acumulación de riqueza, como seguro intergeneracional y también como símbolo aspiracional de ascenso social. Pero el motor ha gripado. Los jóvenes de hoy se enfrentan a un circuito cerrado del que es difícil salir: empleos más precarios, precios residenciales más altos y herencias más tardías. Es un círculo que bloquea la capacidad de ahorro y de compra de una vivienda, y que condena a toda una generación a una posición patrimonial más débil que la de otras a la misma edad. La pescadilla que se muerde la cola. “Gano 1.700 euros y pago 850 al mes por mi casa”, cuenta Alba Leira, de 29 años, inquilina y técnica de laboratorio en Madrid. “Ahorrar algo para una entrada es imposible. Comprar, ni me lo planteo”. Su caso no es una excepción, sino una constante que los datos refrendan.

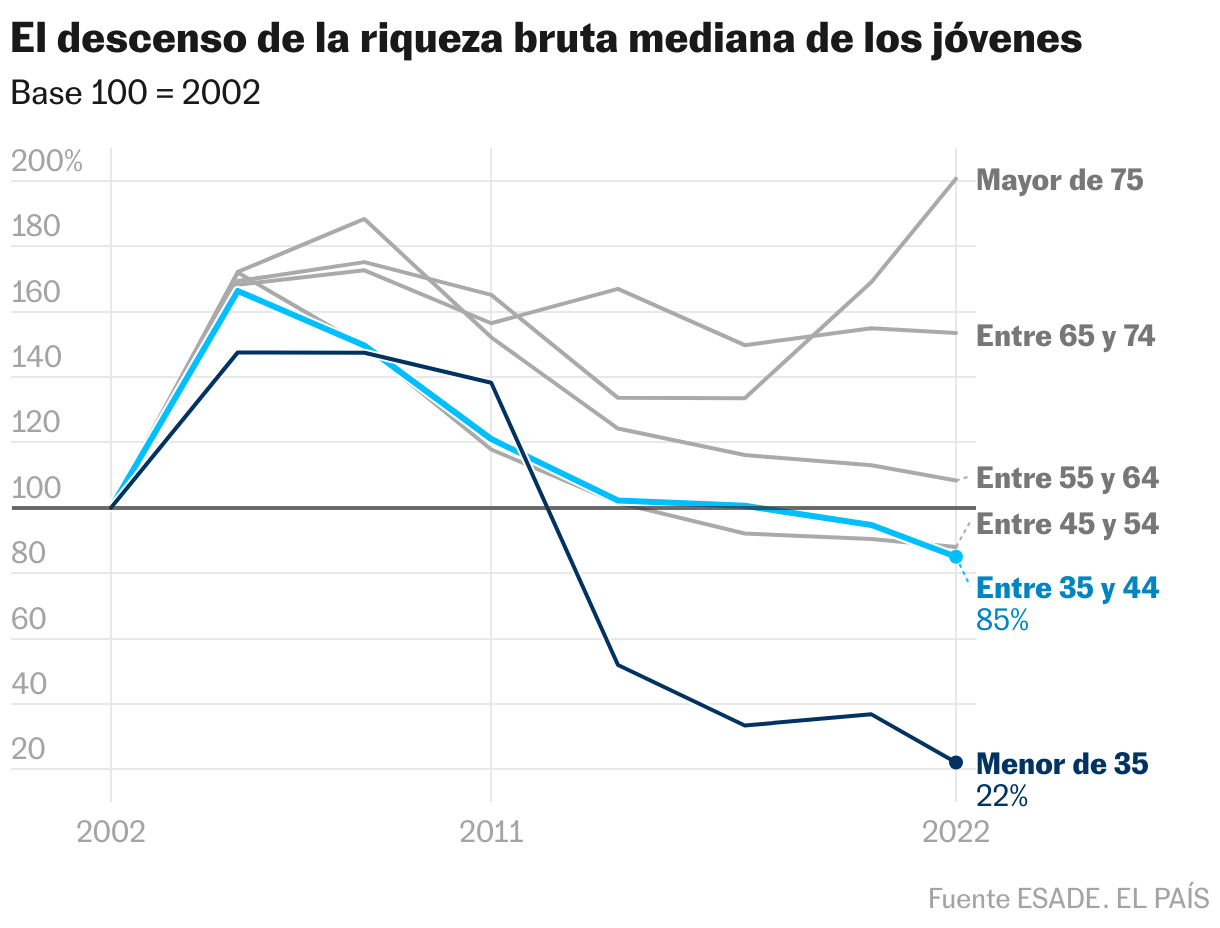

La riqueza bruta mediana de los hogares con cabeza de familia menor de 35 años cayó con la crisis financiera y, en 2022, se situaba un 75% por debajo del nivel de 2002. Para otras generaciones, la pérdida fue mucho menor, según refleja la Radiografía de la evolución del patrimonio de los hogares españoles de EsadeEcPol y Fundación Mutualidad, uno de los informes que recientemente ha reflejado la que es una de las grandes preocupaciones de la población, tanto por sus efectos económicos como sociales. Los datos que contiene ofrecen una imagen precisa del cambio de era.

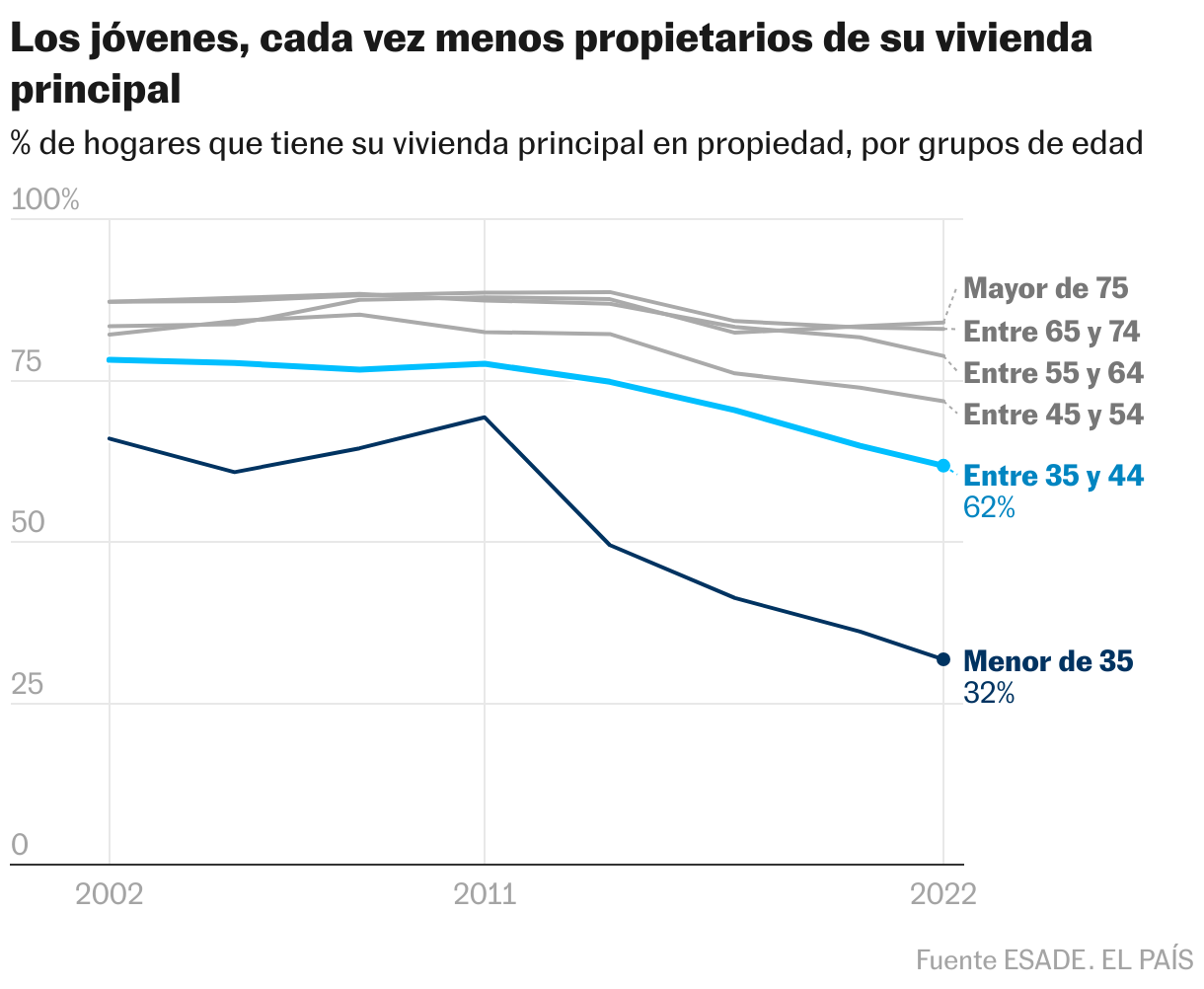

La vivienda, corazón de la economía familiar, es el epicentro de ese vuelco. En 2002, alrededor del 70% de los menores de 35 años tenían casa; en 2022, son algo más del 30%. En solo dos décadas, la propiedad entre jóvenes se ha desplomado, “rompiendo el principal vehículo de acumulación patrimonial” del país, según explican Jorge Galindo y Javier Martínez, economistas y autores del estudio. Esas personas, a falta de propiedad, tienen que vivir en algún lugar, y el arrendamiento suele ser la opción mayoritaria. “El mayor esfuerzo en alquiler reduce el ahorro necesario para la compra, perpetuando la exclusión del principal activo financiero de los hogares españoles”, añaden.

La renta media de los menores de 30 años apenas ha variado en los últimos 16 años. En términos reales, se ha reducido: de cerca de 14.000 euros anuales en 2008 a unos 13.500 en 2024, según el análisis de EsadeEcPol. La tasa de paro juvenil ronda el 20%, el doble de la media europea, y aunque la temporalidad ha bajado, los nuevos empleos se concentran en sectores de baja productividad o en jornadas parciales. Mientras, los mayores han visto aumentar sus ingresos. Y muchos lo han hecho, en parte, gracias a los rendimientos que perciben como caseros.

Estos ingredientes pueden alimentar una guerra generacional que, sin embargo, los expertos animan a superar. Galindo pide evitar cualquier batalla que enfrente a jóvenes y mayores y llama a buscar soluciones comunes. Defiende que la sociedad debe salir de la lógica de “suma cero”. En lugar de centrarse en repartir lo existente, propone abordar el problema de fondo: la falta de vivienda asequible. No basta, asegura, con medidas redistributivas o con movilizar pisos vacíos; es necesario aumentar la oferta de viviendas a precios asequibles. Asume que eso podría moderar la revalorización de los inmuebles actuales, pero lo considera un coste razonable si con ello se amplían las oportunidades y la riqueza colectiva. En su opinión, la brecha generacional y la de clase son, en realidad, parte de la misma fractura social.

Esa brecha se originó tras el estallido de la burbuja inmobiliaria. Por un lado, quienes compraron antes consolidaron un patrimonio que se ha revalorizado, mientras que las generaciones posteriores quedaron fuera de juego. Por otro, las diferencias intergeneracionales se han acentuado y la brecha entre ricos y pobres se ha ensanchado.

Otro de los organismos que insiste en prestar atención a la desigualdad de ingresos y patrimonio es la Fundación de Estudios de Economía Aplicada (Fedea). En el informe Evolución de la Riqueza de las Familias en España (2002–2022) el centro de estudios ha descrito un cambio de ciclo generacional: “El grupo de menores de 35 años ha experimentado una caída abrupta en la tasa de propiedad”. Ese retroceso, prosigue el texto que firman los economistas José Ignacio Conde-Ruiz y Francisco García-Rodríguez, “refleja el impacto conjunto del encarecimiento de la vivienda, el menor acceso al crédito hipotecario y la precarización laboral que afecta especialmente a los jóvenes, dificultando su transición a la propiedad”.

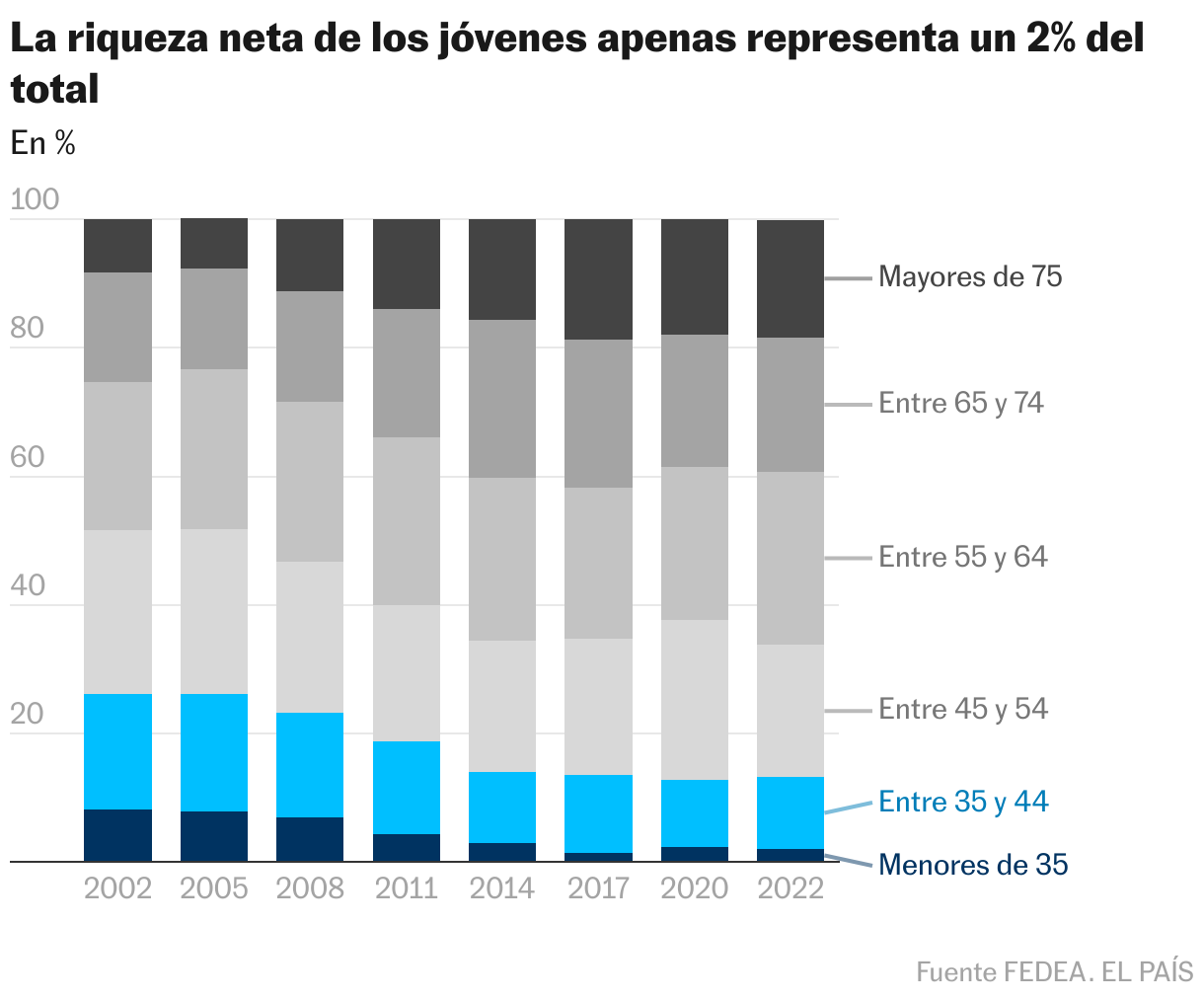

Entre 2002 y 2022, la riqueza de los hogares españoles ha seguido una trayectoria desigual que evidencia un claro retroceso para las generaciones jóvenes. Mientras los mayores han recuperado e incluso aumentado su patrimonio tras la crisis financiera, los menores de 35 años han visto desplomarse su riqueza. En 2002, por ejemplo, los menores de 35 años concentraban el 8,2% de la riqueza total del país; en 2022, apenas es el 2,1%. Los mayores de 75, en cambio, han duplicado su peso en ese mismo periodo: del 8,3% al 18,3%.

Ese desplazamiento también se refleja en la forma en que se transmite la riqueza. Los expertos advierten de que el peso de las herencias en el patrimonio total ha crecido de forma sostenida. Las transferencias familiares, avales o adelantos han ganado peso en la posición económica de los hogares. Pero el relevo llega cada vez más tarde: con una esperanza de vida más alta y una natalidad más baja, las herencias se reciben a edades avanzadas, cuando ya no sirven para impulsar la emancipación, invertir o formar familia.

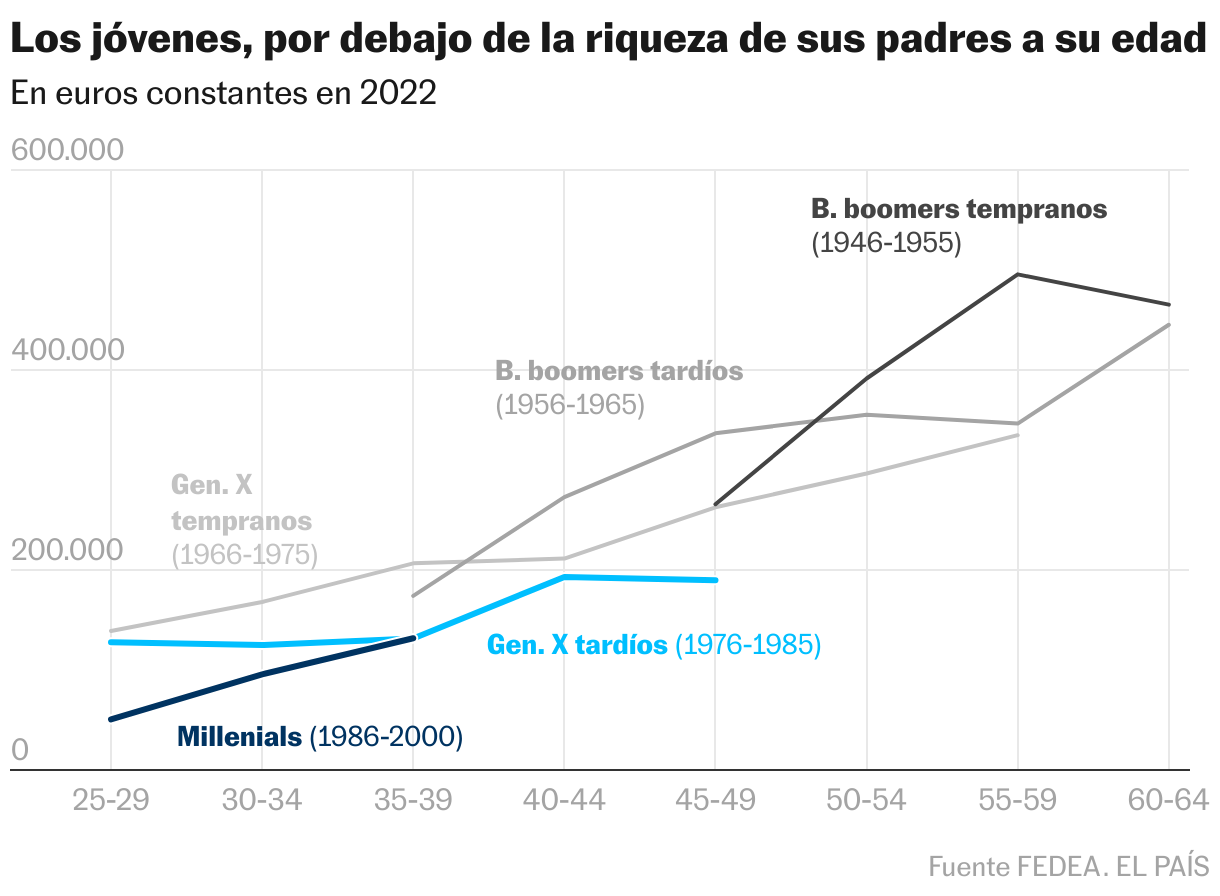

Además del diagnóstico, Fedea ofrece una visión longitudinal a lo largo del ciclo vital para entender cómo las condiciones económicas de cada etapa histórica han marcado trayectorias patrimoniales muy distintas. “Como es esperable”, explican los expertos, “todas las generaciones exhiben un patrón ascendente con la edad, consistente con el proceso de acumulación patrimonial a medida que los hogares avanzan en su ciclo vital”. Sin embargo, más allá de esta trayectoria común, se aprecian diferencias estructurales significativas.

A igualdad de edad, los baby boomers (nacidos entre 1946 y 1964) acumulan sistemáticamente más riqueza neta que las generaciones posteriores. Esta ventaja, que podría reflejar un entorno económico más favorable, se materializa en un acceso más temprano a la vivienda, empleo estable y expansión del crédito en mejores condiciones. En contraste, los nacidos entre 1986 y el año 2000 presentan la trayectoria de riqueza más baja, “incluso en edades en las que ya deberían haber comenzado a formar patrimonio”. “Esta debilidad puede estar vinculada a un contexto de empleo más precario, dificultades de acceso a la vivienda, y una mayor exposición a crisis económicas en etapas clave del ciclo vital”, sostienen.

Los expertos coinciden en que esta fractura amenaza con consolidar un país más desigual y menos dinámico. La dificultad de acceso a la vivienda retrasa la emancipación, reduce la natalidad y prolonga la dependencia familiar. Romper ese bloqueo, advierten, exige políticas que refuercen el empleo estable y los salarios, amplíen la oferta de casas asequibles y promuevan mecanismos de ahorro accesibles. Sin un cambio estructural en esas tres palancas, España corre el riesgo de convertir la edad en su nueva frontera económica.

La tendencia que plantea Fedea con datos, para muchos es un desasosiego constante. “Mi pareja y yo ahorramos desde hace cuatro años para intentar comprar, pero los precios suben cada vez más y casi la mitad de nuestros salarios van al alquiler”, lamenta Diego Luna, de 33 años y empleado en una empresa de organización de eventos. Pese a tener la meta clara desde hace tiempo, describe la sensación de no acercarse nunca. “Es que seguimos en la casilla de salida”, explica.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.