El tipo medio del impuesto de sociedades en el mundo se estanca en su suelo histórico, el 21%

El tipo efectivo global, que mide lo que realmente se paga, sigue bajando. Los ingresos fiscales en España dependen menos de las multinacionales que en Italia, Francia y Alemania

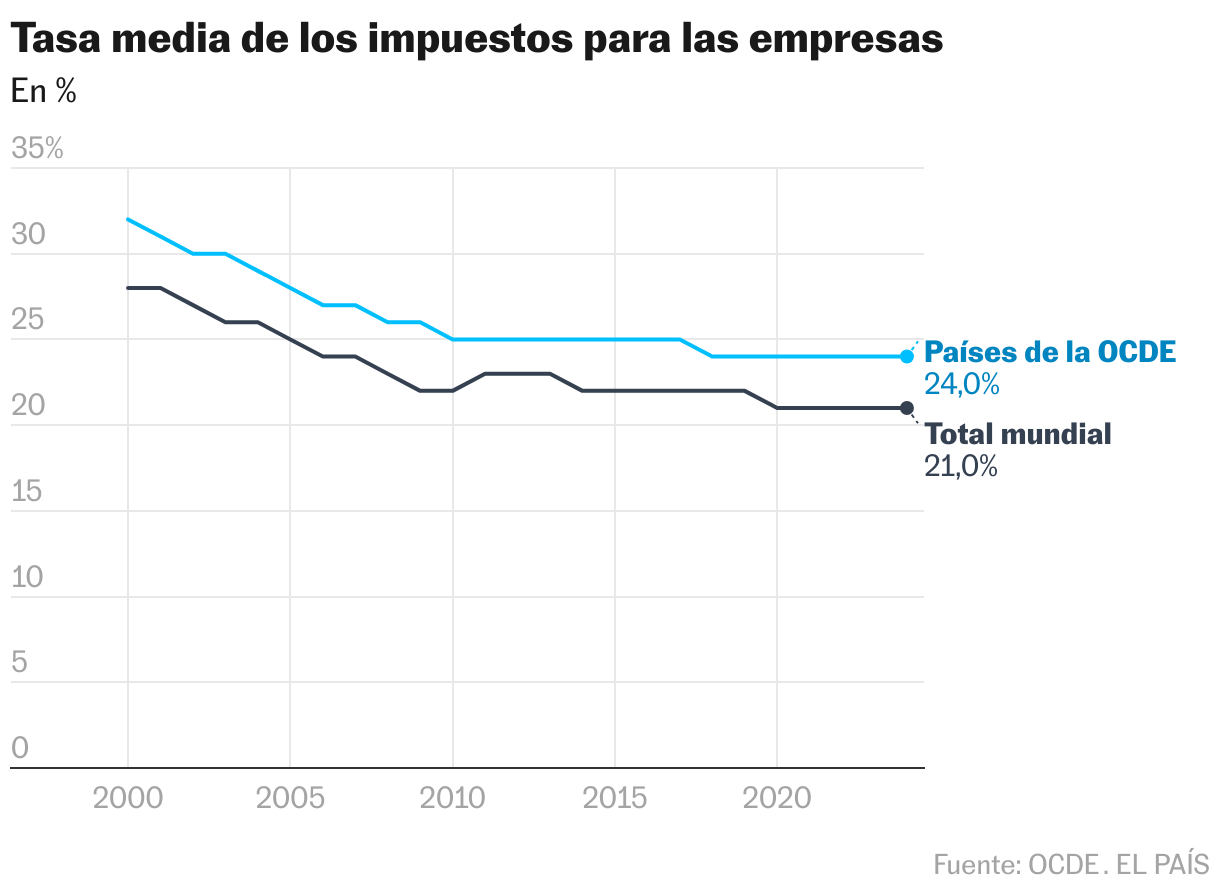

A lo largo de los últimos años, las tasas nominales del impuesto sobre sociedades a nivel global han mostrado una tendencia descendente constante, una dinámica que, lejos de revertirse a raíz de los beneficios récord que han registrado las empresas, ha continuado en 2024. El tipo medio en el conjunto de la OCDE disminuyó drásticamente desde el 28% anotado en el año 2000 al 21,7% de 2019. Desde entonces, el gravamen se ha mantenido relativamente estable, aunque ha seguido disminuyendo tímidamente hasta llegar al suelo del 21,1% de 2024, según muestra el informe sobre Estadísticas de los impuestos corporativos 2024, publicado este jueves por la Organización para la Cooperación y el Desarrollo Económicos.

Si se sacan de la ecuación los paraísos y guaridas fiscales, es decir, los territorios de baja tributación, el tipo medio se sitúa ligeramente por encima. Pese a ello, la tendencia se mantiene intacta: solo en los países de la OCDE, entre los años 2000 y 2024, la tasa impositiva pasó del 32,3% al 23,7%, la más baja de la serie. Si se mira el tipo medio efectivo, que mide lo que realmente se paga tras descontar incentivos y exenciones, pasó del 21,6% de 2017 al 20,2% en 2023, último año con datos. Tras este fenómeno, detalla el informe, se encuentra la competencia fiscal internacional, la erosión de las bases imponibles y el traslado de beneficios.

Los países reducen sus tipos para atraer inversiones extranjeras y fomentar el establecimiento de empresas multinacionales. A su vez, añade la OCDE, la movilidad del capital facilitada por la globalización presiona a los gobiernos a ajustar sus impuestos con el objetivo de evitar la fuga de capitales y mantener su competitividad. Aunque algunas medidas como el nuevo mínimo global del 15% —que afecta a partir de 2024 a las grandes multinacionales— ayudan a combatir todo este proceso, nada parece frenar esta carrera a la baja. La OCDE, de hecho, da cuentas de esta paradoja y recalca que, mientras las economías buscan estabilizar y, en algunos casos, incrementar sus ingresos fiscales, las tasas efectivas siguen una trayectoria descendente. Esta dinámica subraya “la necesidad de reformas fiscales globales que puedan abordar de manera más equitativa la tributación de los beneficios corporativos”.

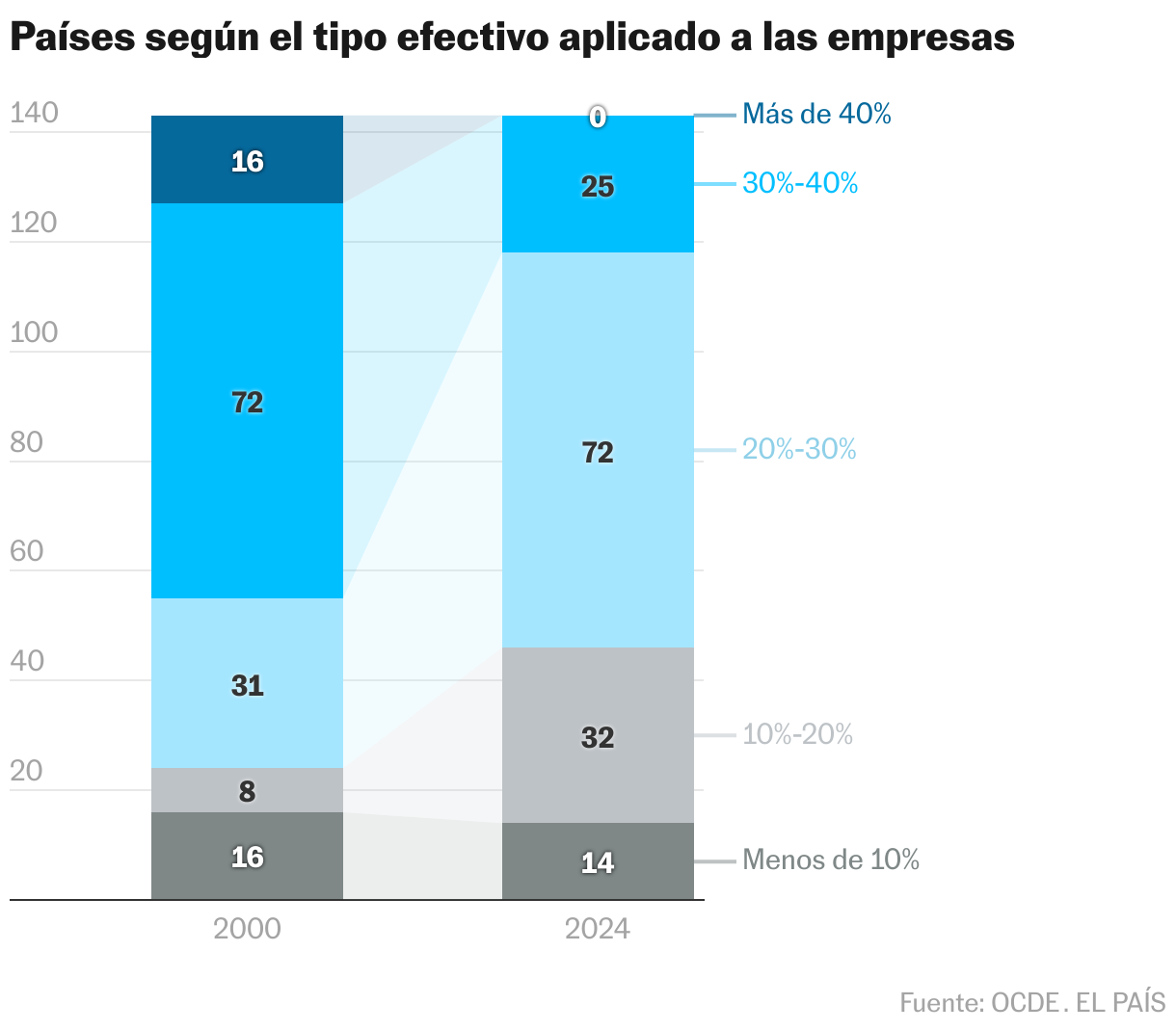

En el documento, la OCDE cuenta con una radiografía que muestra la magnitud de este fenómeno. En el año 2000 había 16 jurisdicciones en todo el mundo que aplicaban tipos legales superiores al 40% en el impuesto de sociedades. A día de hoy, no queda ninguna. A su vez, 72 países tenían tasas que oscilaban entre el 30% y el 40%, una cantidad que se ha reducido hasta 25. Al lado contrario, ha crecido notablemente el número de jurisdicciones con tasas que oscilan entre el 10% y el 20% y entre el 20% y el 30%. Las primeras han pasado de ocho a 32; las segundas, de 31 a 72.

España, al menos en la teoría, se sitúa por encima de la media de la OCDE al tener un tipo nominal del 25%, algo por debajo de Alemania, Francia e Italia. El problema de este impuesto, señala el informe, son los múltiples mecanismos con los que cuentan las compañías para reducir la cantidad de los beneficios sobre los que se aplica la tarifa, aminorando así la base imponible y aliviando su carga fiscal. En 2023, sin ir más lejos, las empresas españolas registraron un resultado neto de casi 300.000 millones de euros. Sin embargo, gracias a los créditos fiscales y otras herramientas, de ese volumen, únicamente 176.500 millones (el 58,8%) fueron a parar a la cantidad sobre la que posteriormente se aplica el impuesto.

Este tipo de operaciones, entre otras causas, llevan a que el peso de los impuestos corporativos en las grandes economías sea menor que en otras jurisdicciones y, en definitiva, inferior a la media de la OCDE. En España, según los datos del organismo presidido por Mathias Cormann, la recaudación por sociedades supone únicamente alrededor el 7% del total de los ingresos fiscales, lejos de aproximadamente el 10% de la media. A su vez, en relación con el PIB, el impuesto supone un 3%, de nuevo por debajo. A nivel global, la recaudación se ha recuperado tras la pandemia. Es lógico, puesto que aunque el tipo medio haya caído la cantidad sobre la que se aplica (los beneficios) es mayor.

Menos dependencia de las multinacionales

Los datos de la OCDE también analizan los documentos que tienen que presentar anualmente las grandes multinacionales para dar cuenta de sus cifras y su actividad, los conocidos como Informes país por país (Country by Country Report o CbC, por sus siglas en inglés). Estos datos, de carácter complementario, tienen que hacerlos públicos los grandes grupos con una facturación igual o superior a los 750 millones de euros en todo el mundo. En España, según la información disponible actualizada, 123 grandes empresas soportaron en 2021 un tipo efectivo sobre sus beneficios de solo el 14,41%, la tasa más baja de los últimos cinco años.

Los datos de la OCDE muestran, con todo, la poca dependencia que tiene España de estas multinacionales, al menos en términos de ingresos fiscales. En 2021, la proporción del total de la recaudación societaria del país proveniente de estos grandes grupos se quedó en el 31%, notablemente por debajo de Francia (47%) e Italia (46%) y algo más cerca de Alemania (35%). A gran distancia están jurisdicciones de fiscalidad laxa como Irlanda (87%), Hong Kong (79%) o Singapur (73%).

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.