Crisis en la banca por riesgo estratégico y soluciones

Los cambios en el entorno por la caída de los tipos de interés, la menor actividad, el avance de la digitalización de la economía y la amenaza de modelos de negocio están afectando a todas las entidades y a todos los países.

Cuando todavía no se han terminado de digerir los efectos de la crisis anterior, materializados sobre todo en riesgo de crédito, cabe reconocer que toda la banca europea, y, por tanto, la española también, está viviendo un nuevo episodio de crisis, asociada a un concepto de riesgo de mayor calado y más difícil de digerir, denominado riesgo estratégico.

Los cambios en el entorno por la caída de los tipos de interés, la menor actividad, el avance de la digitalización de la economía y la amenaza de modelos de negocio en todos los ámbitos de la empresa están afectando a todas las entidades y a todos los países.

Desde 2013, momento en el cual los sectores bancarios empezaban a recuperarse de la crisis financiera, el sector bancario europeo ha experimentado un fuerte descenso en su valoración bursátil, perdiendo el 50% de su valor en libros hasta ratios de 0,6.

Al contrario, durante este mismo periodo la cotización de los instrumentos que recogerían el riesgo de impago de la banca (bonos convertibles –AT1- y deuda subordinada) han experimentado una mejora considerable. Mientras que el precio de la banca europea ha descendido de forma continua desde 2013, la evolución de los bonos convertibles ha recogido incrementos sustanciales en su precio, lo que pone de manifiesto que el mercado no identifica problemas de riesgo de crédito en la banca sino de rentabilidad.

La divergencia en el comportamiento de acciones e instrumentos híbridos y la homogeneidad en el comportamiento bursátil en todos los grandes sistemas bancarios europeos pone de manifiesto una profunda crisis por riesgo estratégico en nuestra Unión Bancaria.

El Comité de Supervisión Bancaria de Basilea en el documento Economic Capital Framework de 2006 ya lo definía como “El riesgo de que los volúmenes de negocio puedan disminuir o los márgenes pueden reducirse, sin oportunidad de compensar las reducciones de los ingresos con una reducción en los costes operativos”. Y esto es precisamente a lo que hemos asistido.

La pésima evolución del valor en bolsa del sector bancario es más relevante al compararlo con la evolución de otros sectores por los que el mercado apuesta a futuro, especialmente el de los grandes tecnológicos y digitales, con un crecimiento constante de su valor en bolsa desde 2008.

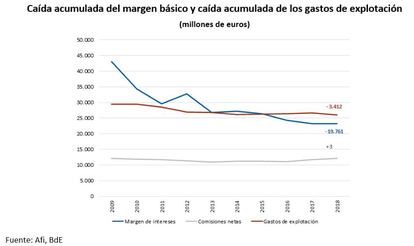

Durante los últimos años la banca ha respondido a la caída de los ingresos financieros y de comisiones mediante reducciones del coste de financiación minorista; no obstante, no ha sido suficiente.

Para tratar de compensar la caída del margen básico han sido necesarias también reducciones de los costes de explotación y de la capacidad instalada (empleados y oficinas). Pero tampoco ha sido suficiente, a pesar de un contexto de bonanza por las menores necesidades de saneamientos por riesgo de crédito.

Es reseñable que gran parte de este adelgazamiento se ha podido acometer en paralelo con la aplicación intensiva de las nuevas tecnologías de la información y las comunicaciones gracias a una elevada digitalización de los hábitos de consumo y de relación de los clientes. Lejos de ser una amenaza, la transformación digital de la gestión bancaria, interna y externa, se ha convertido en una potente herramienta que nos está enseñando cómo tratar de devolver a la industria bancaria su capacidad de capitalizarse.

Sin embargo, las crecientes exigencias de solvencia ralentizan la reconversión. Como dice el aforismo castellano “no se puede soplar y sorber a la vez”, especialmente cuando no hay un mercado que esté dispuesto a apostar a futuro por el modelo actual bancario.

Sin embargo, en el actual entorno económico y financiero sería necesario que la banca reconociera lo antes posible la pérdida de valor de su modelo productivo para recuperar la estabilidad y la sostenibilidad de dicho modelo, como hacen los mercados de capitales al valorar las acciones por debajo de su valor contable.

Este reconocimiento podría venir apoyado por una reducción transitoria de los requerimientos de capital. Dando por probado que nos encontramos ante una crisis por riesgo estratégico debería ser posible aplicar las herramientas prudenciales que la nueva normativa ha introducido para abordar en el menor plazo posible la reconversión bancaria facilitando, en consonancia con la aplicación de parte del capital para reconvertir el modelo productivo, la reducción de los requerimientos totales de capital de forma transitoria.

Se trataría de una medida transitoria, y ligada a planes formales de reestructuración. Las limitaciones previstas de distribución de dividendos y retribuciones variables actuarían de incentivos para recuperar los niveles de cobertura de los requerimientos de capital previos.

Creemos que los accionistas también valorarían positivamente esta medida, ya que una vez reconocida la pérdida de valor del modelo actual, desaparecería la incertidumbre sobre cuando la banca sería capaz de ofrecer las tasas de rentabilidad exigidas por estos accionistas.