Tiempos para nuevos impulsos reformistas

La creciente incertidumbre global y europea pone a prueba la política económica

El nuevo Gobierno se encuentra con un panorama internacional ensombrecido por la multiplicación de guerras comerciales, el debilitamiento del multilateralismo y de los flujos de inversión productiva internacional y el desplome de la industria. Y no se anticipa una rápida mejora en los próximos meses, por lo que nuestras perspectivas de crecimiento, aunque todavía favorables en comparación con el resto de Europa, se verán constreñidas durante algún tiempo.

Las llamadas a un mayor protagonismo de los presupuestos públicos en la reactivación de la economía europea han sido desoídas salvo, paradójicamente, en los países que en principio disponían de menos margen como Francia. Macron ha respondido a las revueltas sociales con más gasto y recortes fiscales, agravando el déficit público hasta llevarlo al umbral del 3% del PIB. Su ministro de Hacienda ya ha anunciado medidas de contención. Ni los países con superávit quieren tomar el relevo de Francia, ni el erario público europeo puede permitírselo a corto plazo, a falta de más concreción de las promesas de Von der Leyen con respecto a la creación de un mecanismo europeo anticíclico.

Por otra parte, el hipotético acuerdo en ciernes entre EE UU y China no cerrará la pugna geopolítica entre las dos primeras potencias. Las presiones de Washington se mantendrán por lo menos hasta constatar un cambio en el modelo productivo impulsado por Pekín, basado en el intervencionismo, el apoyo a las exportaciones y el afán de dominación en materia tecnológica. El comercio internacional se resiente de la escalada arancelaria. El volumen de intercambios internacionales se incrementa a un ritmo anual cercano al 1,5% (según estimaciones del Banco Mundial), tres veces menos que durante el periodo de recuperación. Un estancamiento que tiene secuelas sobre la inversión directa extranjera, según el reciente informe del Banco Mundial. La entrada de capital productivo en nuestro país alcanzó hasta octubre 9.800 millones de euros, la cuarta parte que un año antes.

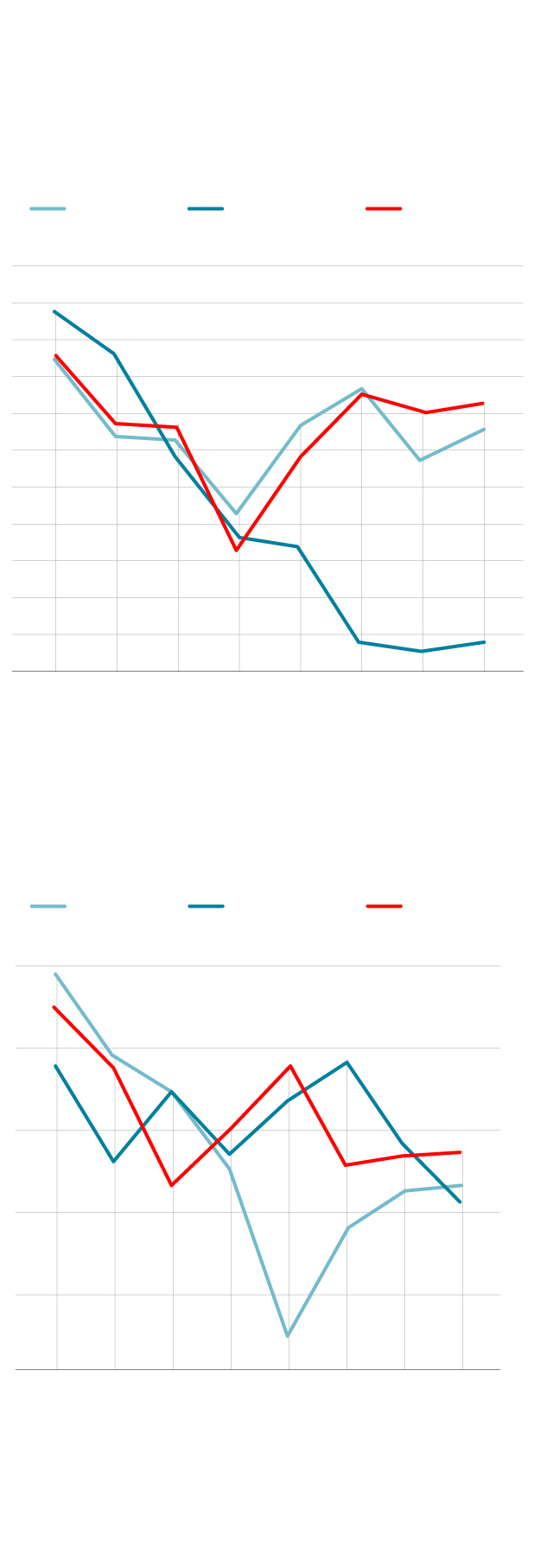

En España y Francia la industria

resiste mejor que en Alemania

Índice de producción industrial, en tasas

interanuales. Datos corregidos de calendario

y estacionalidad

Francia

Alemania

España

5

4

3

2

1

0

-1

-2

-3

-4

-5

-6

1,1

0,7

–5,1

I T.

II T.

III T.

IV T.

I T.

II T.

III T.

O.-N.

2018

2019

Los servicios moderan

ligeramente su crecimiento

PMI de servicios, en índice

Francia

Alemania

España

58

56

54

52

50

48

53,6

52,5

52,1

I T.

II T.

III T.

IV T.

I T.

II T.

III T.

IV T.

2018

2019

Fuentes: Ministerio de Economía,

Markit Economics y Funcas.

EL PAÍS

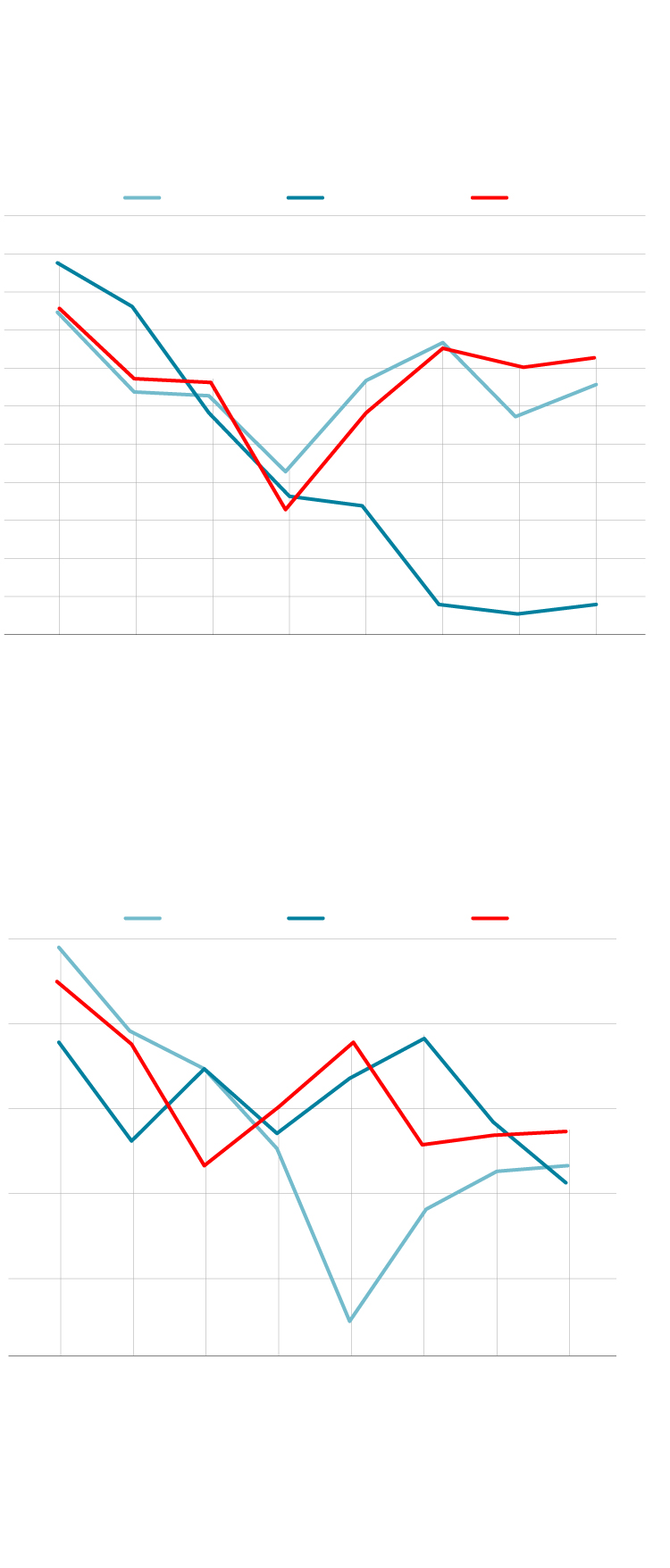

En España y Francia la industria

resiste mejor que en Alemania

Índice de producción industrial, en tasas interanuales.

Datos corregidos de calendario y estacionalidad

5

4

3

2

1

0

-1

-2

-3

-4

-5

-6

Francia

Alemania

España

1,1

0,7

–5,1

I T.

II T.

III T.

IV T.

I T.

II T.

III T.

O.-N.

2018

2019

Los servicios moderan

ligeramente su crecimiento

PMI de servicios, en índice

58

56

54

52

50

48

Francia

Alemania

España

53,6

52,5

52,1

I T.

II T.

III T.

IV T.

I T.

II T.

III T.

IV T.

2018

2019

Fuentes: Ministerio de Economía,

Markit Economics y Funcas.

EL PAÍS

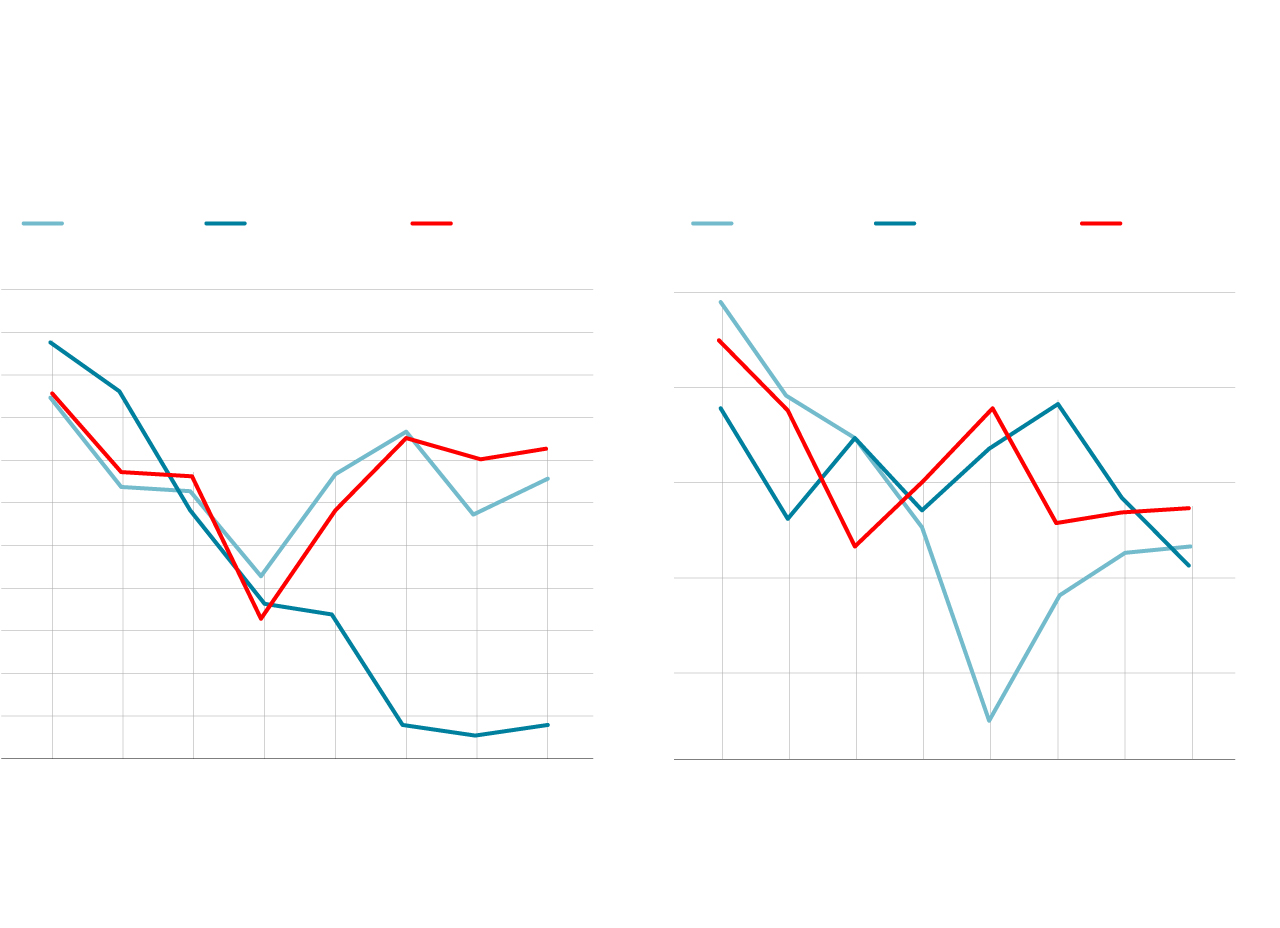

En España y Francia la industria

resiste mejor que en Alemania

Los servicios moderan

ligeramente su crecimiento

Índice de producción industrial, en tasas

interanuales. Datos corregidos

de calendario y estacionalidad

PMI de servicios, en índice

Francia

Alemania

España

Francia

Alemania

España

5

4

3

2

1

0

-1

-2

-3

-4

-5

-6

58

56

54

52

50

48

1,1

53,6

0,7

52,5

52,1

–5,1

I T.

II T.

III T.

IV T.

I T.

II T.

III T.

IV T.

I T.

II T.

III T.

IV T.

I T.

II T.

III T.

O.-N.

2018

2019

2018

2019

Fuentes: Ministerio de Economía, Markit Economics y Funcas.

EL PAÍS

Por otra parte, se esperaba un rebote de la industria, tras un periodo de repliegue como consecuencia del frenazo mundial y de adaptación a las exigencias de la lucha contra el cambio climático. Sin embargo, los indicadores muestran una caída prolongada de la actividad. En España, el sector aguanta algo mejor que en el resto de Europa, pero la producción industrial apenas avanza. El sorprendente repunte de la producción de bienes de equipo no basta para compensar la caída en el sector del automóvil.

Queda la política monetaria, un instrumento ya sobrecargado porque los tipos de interés difícilmente pueden bajar más, y las medidas de reactivación del crédito se enfrentan a una demanda renqueante. No obstante, se espera que sus efectos se dejen notar en la economía europea a corto plazo.

El mercado laboral es otro pilar de la expansión. Pese al frenazo, se sigue creando empleo y los salarios repuntan, tanto en nuestro país como en el resto de Europa, sosteniendo la renta de las familias y el gasto en consumo. Se estima que la renta disponible de los hogares españoles aumentó en 25.000 millones en 2019, casi lo mismo que el total de Francia e Italia (en Alemania el incremento alcanzó 75.000).

Pero el principal factor que justifica un moderado optimismo es la situación financiera relativamente saneada del sector privado europeo (aunque con preocupantes aumentos de deuda corporativa de alto riesgo), así como un tejido productivo reactivo a la recuperación de la economía global, cuando esta se produzca. Esto es precisamente lo que anticipan los principales organismos internacionales a partir de la segunda parte del año.

Con todo, la economía española podría crecer en torno al 1,5% este año, todavía medio punto más que la media europea, antes de recuperar algo de dinamismo en 2021. Un resultado que sin embargo, nos obliga a un nuevo impulso reformista, ante la persistencia de importantes desequilibrios sociales y económicos.

Raymond Torres es director de coyuntura de Funcas. En Twitter: @RaymondTorres_

Deuda

Esta semana el Tesoro Público emitió deuda pública en condiciones favorables, sin grandes cambios con respecto a las anteriores operaciones. Los bonos con vencimientos a tres y años se colocaron a tipos de interés negativos (-0,391 y -0,103% respectivamente, valores próximos a las anteriores subastas). En el caso las obligaciones con vencimientos a 15 años, el tipo de interés se mantuvo también en niveles reducidos (inferior al 0,9%, dos décimas por encima de la subasta de noviembre). En los mercados secundarios, el diferencial con el bono alemán (prima de riesgo) sigue en niveles reducidos.