El FMI pide a España que empiece a vigilar el precio de la vivienda

El organismo no considera que haya una burbuja, pero pide a las autoridades españolas que preparen ya las herramientas para controlar un crecimiento del crédito

El Fondo Monetario Internacional reclama a España que empiece a seguir con atención la evolución de los precios inmobiliarios. Con datos de cierre de 2017, el organismo detecta las primeras señales de una “ligera sobrevaloración”, si bien destaca que todavía se está lejos de una nueva burbuja. “Aunque aún no hay evidencia clara de una desviación significativa, las autoridades necesitan estar vigilantes”, dice el Fondo. Por ese motivo, pide a los supervisores españoles que amplíen las herramientas de las que disponen para atajar los riesgos financieros y controlar la concesión de crédito. Estos instrumentos deben estar ya “listos para ser empleados”, concluye en una clara referencia a la autoridad para frenar burbujas que ultiman el Ministerio de Economía y el Banco de España.

La situación de la economía española dista ahora mucho de la efervescencia propia de una nueva burbuja especulativa de deuda. El encarecimiento de la vivienda no se ve acompañado de un incremento del crédito. El endeudamiento privado no sube y el saldo con el exterior es positivo. España se halla muy lejos de aquellos momentos en los que se pedía prestados al extranjero unos 100.000 millones de euros al año, fundamentalmente destinados a la compra de vivienda a precios disparados. No obstante, el valor de los inmuebles preocupa. En primer lugar, porque tan pronto como los precios repuntan con fuerza, el propietario se cree más rico y deja de ahorrar. En la actualidad la tasa de ahorro se sitúa en mínimos históricos tras haber tocado máximos durante lo peor de la crisis.

Conforme se vayan afianzando estos escenarios alcistas, se corre el peligro de que la revalorización pueda conducir a una confianza excesiva en el valor del ladrillo y, por tanto, a una espiral de relajación en la concesión del crédito y en los criterios para construir. “Nunca se debe infravalorar la velocidad con la que toman impulso estos procesos”, explica un alto cargo de la Administración.

De ahí que el Fondo Monetario Internacional realice en su informe anual sobre España un análisis sobre el sector inmobiliario nacional. Bajo el título de La evolución del mercado de la vivienda, ¿un motivo ya para la preocupación?, los economistas del organismo elaboran dos estimaciones distintas para intentar medir desviaciones de los precios.

En una de ellas, el Fondo hace cálculos que incluyen la trayectoria de los ingresos per cápita, de la población en edad de trabajar, de los tipos de interés, de la Bolsa, de los costes de la construcción o de la relación entre el precio de la vivienda y los ingresos de los hogares. En definitiva, trata de medir si la propiedad es asequible y si su valor es coherente con la marcha de la economía. Con este modelo, el FMI sostiene que se observa una “ligera sobrevaloración en el cuarto trimestre de 2017”. No obstante, también señala que estos resultados deben tomarse con precaución dadas las complejidades de los cálculos.

Igual que en 2003

La otra comparativa se elabora a partir de medias históricas y examina, por un lado, la relación entre los precios de la vivienda y las rentas de las familias y, por otro, el coste de la vivienda con relación al del alquiler. A la luz de estas variables, el Fondo concluye que a finales de 2017 estas ratios se encuentran “aproximadamente en los mismos niveles de mediados de 2003” y ligeramente por debajo de su media histórica. En consecuencia, “indica que no hay sobrevaloración”. No obstante, el único aviso del Banco de España alertando de una sobrevaloración en el mercado de la vivienda la hizo en 2003, con el gobernador Jaime Caruana al frente. Sin embargo, nunca más se alertó y en ningún momento se tomaron medidas con el fuste suficiente como para corregirlo.

Dados los precedentes, poco importa que el endeudamiento aún esté disminuyendo en proporción al PIB. El Fondo defiende que es hora de empezar a prevenir y preparar herramientas con las que evitar una acumulación de desequilibrios. “Si bien las desviaciones en las valoraciones de las casas no son por ahora significativas y la situación financiera de los hogares ha mejorado desde 2012, las presiones persistentes sobre la demanda en el mercado inmobiliario podrían elevar los riesgos para la estabilidad financiera”, advierte.

En su opinión, los bancos se hallan todavía “altamente expuestos al sector inmobiliario” y, por tanto, las herramientas macroprudenciales, aquellas que permiten controlar los riesgos financieros, deberían ampliarse para embridar dicha exposición.

Es decir, los supervisores españoles deberían adquirir nuevos poderes para poder limitar la concesión de hipotecas, en función del valor de la vivienda, la renta del prestatario o los plazos del crédito. De hecho, el Gobierno de Pedro Sánchez está preparando un decreto para dotar al Banco de España de estas capacidades.

“La urgencia para mejorar los instrumentos macroprudenciales ha aumentado. (...) Es crítico que el Banco de España disponga de un conjunto de herramientas completo para poder actuar rápidamente si emerge una descorrelación en los precios”, afirma. El Fondo pide mecanismos que aseguren que la información se comparte entre los supervisores y que sus actuaciones se coordinan. Y valora positivamente que España ya esté organizando una autoridad para vigilar la formación de burbujas encargada en principio de estas tareas.

El propio FMI destaca, no obstante, que el ciclo financiero todavía no presenta visos de una burbuja de deuda. Por una parte, el endeudamiento privado ha seguido descendiendo. Solo en 2017 cayó un 10%, resalta. Y la balanza con el exterior, el verdadero termómetro de si se generan o no desequilibrios económicos, es positiva, si bien en los últimos meses se ha deteriorado con rapidez. Por otra parte, algunos expertos recuerdan que hay menos financiación para las titulizaciones que propiciaron el crecimiento desmedido de las hipotecas. Como apunta el Fondo, las vulnerabilidades más bien se concentran en la elevada acumulación de deuda pública y externa.

Sin auge del ladrillo

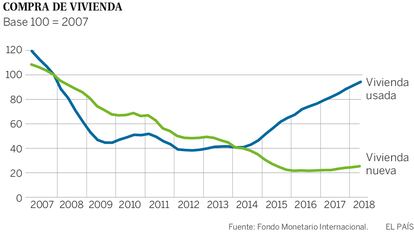

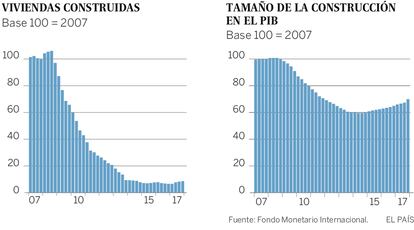

Además, el FMI subraya que esta vez la recuperación de los precios inmobiliarios no está ligada a una bonanza en la construcción, que fue lo que realmente canalizó el endeudamiento desaforado, sobre todo con el exterior. La actividad del ladrillo aún representa en el PIB la mitad de lo que era antes de la crisis, dice. Y la mayoría de las compras se dan en la vivienda usada, no en obra nueva. A pesar de que en algunas ciudades los precios causan alarma, se trata de subidas muy focalizadas en municipios y zonas donde la demanda está muy concentrada: “Entre 2014 y 2017 los precios se han aumentado un 15%, impulsados por las rápidas recuperaciones de ciudades como Madrid y Barcelona”, apunta el informe.

Entre las recomendaciones que hace el Fondo, insta a que haya un saneamiento de los balances de las empresas de la construcción, en algunos casos todavía dañados por la crisis y con altas tasas de morosidad. Anima a fomentar la contratación de hipotecas a tipo fijo para proteger a los endeudados de futuras alzas en los tipos de interés. Pide asegurar que se utilizan bien los criterios de acceso a la vivienda social y los subsidios al alquiler. Y considera que se precisa mejorar la regulación de los desarrollos urbanísticos para romper con las restricciones que existen en la oferta. Después de que el Gobierno de Sánchez haya anunciado medidas para domeñar la escalada de los alquileres, el Fondo las critica: “Cualquier nueva iniciativa diseñada con el fin de reducir las presiones de los precios del alquiler debería evitar causar efectos negativos en la oferta, lo que tendría un impacto adverso en los arrendatarios con ingresos bajos”.

Deberes para la nueva autoridad antiburbujas

El FMI lleva años reclamando a España que forme una autoridad de riesgos sistémicos, esto es: un organismo que se ocupe de vigilar los riesgos financieros para evitar la formación de desequilibrios y, en última instancia, burbujas. El Fondo ve un primer indicio de ligero calentamiento en el mercado de la vivienda. Eso no es una burbuja. Pero sí que es una primera señal que se debe monitorizar y por la que es necesario que se orqueste cuanto antes esa autoridad. El anterior Gobierno del PP retrasó su constitución. El ministro Guindos era reacio a brindarle más poderes al Banco de España. Pero ahora, con Calviño al frente, Economía tiene ya completado su diseño. La idea es que en un comité se agrupe al Banco de España, la CNMV y el Ministerio de Economía, con la capacidad para emitir informes, alertas y recomendaciones. Además, el Banco de España obtendrá poderes de los que antes no disponía para frenar la concesión de crédito por sectores. Incluso podrá limitar las condiciones en que se prestan las hipotecas.

Con este informe, una década después del inicio de la crisis, el FMI presiona para que se ponga por fin en marcha esta autoridad e, incluso, le pone sus primeros deberes. En Europa solo Italia no ha creado algo en esta línea. Se trata también de una recomendación europea desde 2011.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma