Punto de inflexión

La expansión se enfrenta al desafío de la apreciación del Euro y al riesgo político

La economía sigue creciendo vigorosamente, pero con algunas señales de desaceleración. Después de una primera parte del año que ha sorprendido a muchos analistas, los indicadores de actividad apuntan a un menor dinamismo. Prueba de ello es la caída de la producción industrial, la estabilización de los índices de confianza empresarial y la ralentización de las ventas minoristas. Los datos de afiliación a la Seguridad Social también sugieren que el empleo está creciendo con menor intensidad.

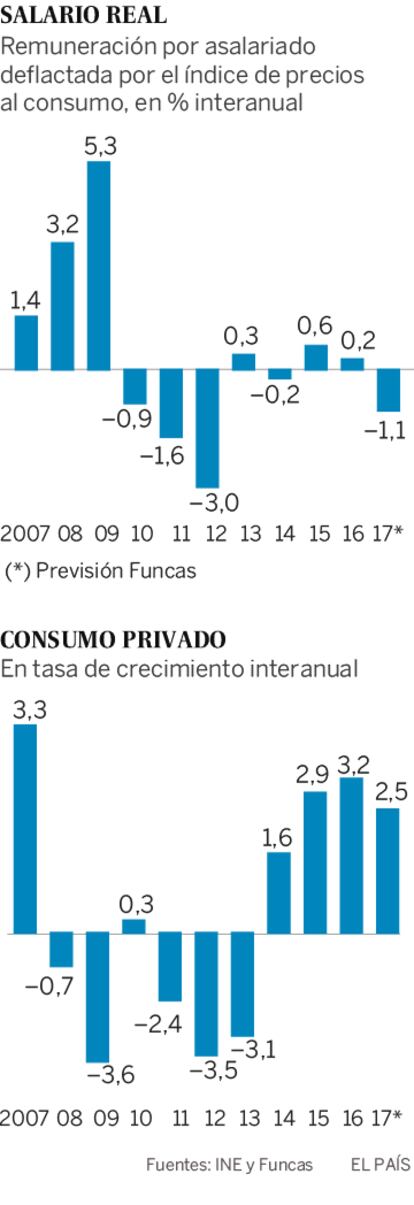

El debilitamiento refleja dos factores. Primero, los salarios se han estancado. Teniendo en cuenta el repunte de la inflación, esto provoca una pérdida de poder adquisitivo que tiene efectos sobre la renta disponible de las familias, el consumo privado y las ventas que las empresas realizan dentro del país. Si bien es cierto que las administraciones públicas han gastado más de lo previsto, esta evolución obedece a factores puntales, como la recuperación de pagas aplazadas durante la crisis, y no traduce una nueva tendencia. La inversión, sobre todo en el sector de la vivienda, también se ha animado, aunque sin compensar el debilitamiento del consumo privado.

En segundo lugar, las importaciones se están recuperando. Es decir, las empresas extranjeras satisfacen una parte creciente lo se gasta en el país. También las empresas españolas incrementan sus ventas en el extranjero, aprovechando la mejoría de los mercados europeos –según el BCE, la economía europea crecería este año un 2,2%, tres décimas más que la anterior previsión. El turismo, sin embargo, muestra síntomas de saturación.

Así pues, el sector exterior arroja una aportación a la economía española algo menos favorable que en años anteriores. Además, el contexto externo está cambiando. El Euro ha sufrido una brusca apreciación. En la actualidad, su cotización supera los 1,20 dólares, un valor próximo al equilibrio y que, de mantenerse, no debería plantear importantes dificultades para los exportadores. No obstante, una apreciación suplementaria podría perjudicar la competitividad y afectar la recuperación.

Con todo, el escenario central sigue siendo positivo, con un crecimiento por encima del 3% para este año y en torno al 2,7% para el 2018.

Un panorama que puede verse ensombrecido por el riesgo político como consecuencia de la situación en Cataluña. De prolongarse indefinidamente, el impasse político afectaría el clima económico, provocando el aplazamiento de ciertas inversiones, así como procesos de relocalización de empresas. Todo ello en detrimento de la recuperación y de la generación de puestos de trabajo estables en todo el territorio. Una disyuntiva prolongada también se notaría en los mercados, lo que encarecería las cargas financieras que soportan tanto las administraciones públicas como el sector privado.

Hoy por hoy, los inversores parecen haber reaccionado con calma. Esta semana, en plena tormenta política, el Tesoro colocó cerca de 5,000 millones de euros a un coste inferior al de subastas anteriores. Pero las primas de riesgo sobre los bonos del Estado –ese barómetro de la confianza de los inversores— parecen haber repuntado algo durante los últimos días.

Es útil recordar que Cataluña representa el 19% del PIB nacional, cerca del 30% de las exportaciones y más del 20% de los ingresos tributarios de que dispone el país. Muchas de sus empresas operan en toda la geografía nacional y dependen de la exportación. Así pues, lo que produce Cataluña se destina, casi a parte iguales, a la exportación, a las ventas a otras comunidades autónomas y al consumo en Cataluña.

En definitiva, la economía ha alcanzado un punto de inflexión. Las fuerzas que la impulsan son potentes pero tienden a perder dinamismo y requieren de un mayor esfuerzo de contención del déficit y de distribución de las rentas. El principal riesgo es no obstante de naturaleza política y, de prolongarse, puede descarrilar la recuperación.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres

Prima de riesgo

Según los valores registrados este viernes, el tipo de interés sobre los bonos del Estado a 10 años alcanzó 1,539%, comparado con 0,312% en el caso del bono alemán. El diferencial (o prima de riesgo) es pues de cerca de 123 puntos. Desde el mínimo alcanzado el pasado 24 de julio, la prima de riesgo ha aumentado en 29 puntos. Sin embargo, esta tendencia no necesariamente refleja factores internos, como lo demuestra el hecho de que, durante el mismo periodo, la prima de riesgo italiana se incrementó en 11 puntos. Además la deuda italiana soporta una prima de riesgo más elevada que la española.