Alemania rechaza un banco malo europeo para limpiar créditos tóxicos

Berlín teme tener que hacerse cargo de la deuda los bancos italianos y otros países periféricos si se mutualiza el problema por la puerta de atrás

El legado de la Gran Recesión en Europa arroja una recuperación mediocre, 20 millones de parados y dudas en el sector financiero, pese a las montañas de dinero público gastado para salvar bancos. Diez años después del estallido de la crisis, la banca europea esconde en sus balances un billón de euros en créditos tóxicos. El Ecofin debatirá esta semana cómo limpiar los activos dudosos, según dos documentos a los que ha tenido acceso este diario. La propuesta estrella es la creación de un gran banco malo europeo. Alemania bloquea esa opción. La eurozona se plantea usar la ingeniería financiera para impulsar la colocación de créditos problemáticos en los mercados, pero se topa con la misma línea roja: Berlín no quiere nada que suene a mutualización.

La gran duración de la crisis tiene que ver con el extraordinario nivel alcanzado por el endeudamiento antes de la explosión del huracán financiero, en 2007, y con el retraso acumulado en el proceso de purga en Europa, a diferencia de lo ocurrido en EE UU. La Autoridad Bancaria Europea propuso en enero la creación de un banco malo de dimensiones continentales (con capacidad para gestionar un cuarto de billón de euros) para limpiar al crédito moroso, que arroja dudas sobre la salud de la banca y es uno de los frenos de la recuperación. Esa propuesta ha sido apoyada —con matices— por el BCE, el mecanismo de ayuda (Mede) y la Comisión Europea, y casi vitoreada por el sector privado y por los países en dificultades. Pero Berlín no quiere. Los socios del Norte, capitaneados por Alemania, temen tener que hacerse cargo de la deuda los bancos italianos y otros países periféricos si se mutualiza el problema por la puerta de atrás. “El ministro Wolfgang Schäuble es muy escéptico con esa idea”, según fuentes alemanas.

El ya casi habitual nein alemán ha calado entre los ministros, que se reunirán el próximo jueves y viernes en Malta. Italia soñaba con esa propuesta. España estaba a favor. Pero el calendario político europeo impide ese tipo de alardes, al menos hasta el próximo otoño. La negativa alemana está ya casi asumida por el resto: “Todos los consejos de los expertos están en contra de la activación de un gran banco malo. Por la complejidad técnica: Suecia, por ejemplo, tenía un banco malo para cada banco y para cada clase de activo. Y por el asunto de las ayudas de Estado y la Directiva de resolución bancaria”, asegura una alta fuente del Eurogrupo.

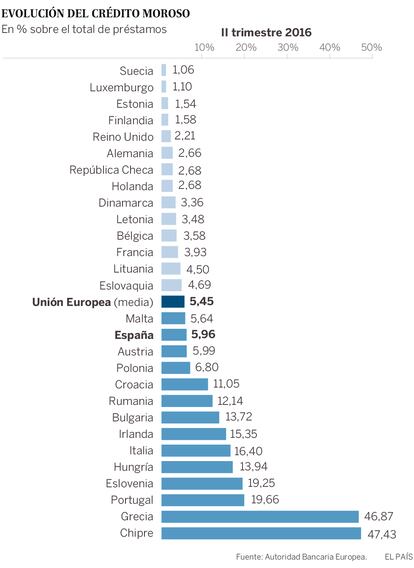

Ese es siempre el quid de la cuestión: quién paga los platos rotos. Porque las dimensiones del problema son enormes. Hay 1,06 billones en créditos tóxicos, con datos de morosidad superiores al 10% en una decena de países, y especialmente elevados en Grecia, Chipre, Eslovenia y Portugal. Italia es el elefante en la habitación, con 276.000 millones de créditos fallidos, muchos de ellos de sus pymes —tras 15 años de estancamiento— y con varias entidades sobreviviendo con respiración asistida. Roma —y los funcionarios italianos en las instituciones, que copan los puestos de honor en la EBA, la Comisión, el BCE y el Comité de Servicios Financieros creado para ese asunto— soñaban con una solución europea del problema italiano. Pero no habrá nada al menos hasta las elecciones alemanas. La máxima tajada que puede sacar Italia, de momento, pasa por que Bruselas mire a otro lado con las ayudas a algunas entidades, a diferencia de lo que sucedió en países como España, que aplicó quitas a los preferentistas.

Italia, es, en fin, el problema. Y Alemania y sus satélites (Austria, Finlandia y Holanda, básicamente) tienen miedo de convertirse en pagadores desde que empezó la crisis, tanto por el lado fiscal (rechazan los eurobonos) como por el financiero, con el veto al banco malo. Berlín ya bloqueó en su día la recapitalización directa con fondos públicos de bancos con problemas. Vetó una unión bancaria más ambiciosa, con un fondo de resolución mutualizado capaz de cerrar entidades. Y ahora se opone también a esa propuesta, pese a que los analistas consideran que los problemas bancarios siguen ahí y, tarde o temprano, requerirán de nuevo el auxilio del dinero público.

Si es así, lo más probable es que la solución sea la misma que hasta ahora: cada país se hará cargo de los líos de sus entidades. Las únicas excepciones son los rescates como el español. Y no hay apetito por solicitarlos porque el dinero solo se obtiene a cambio de ceder las riendas de la política económica.

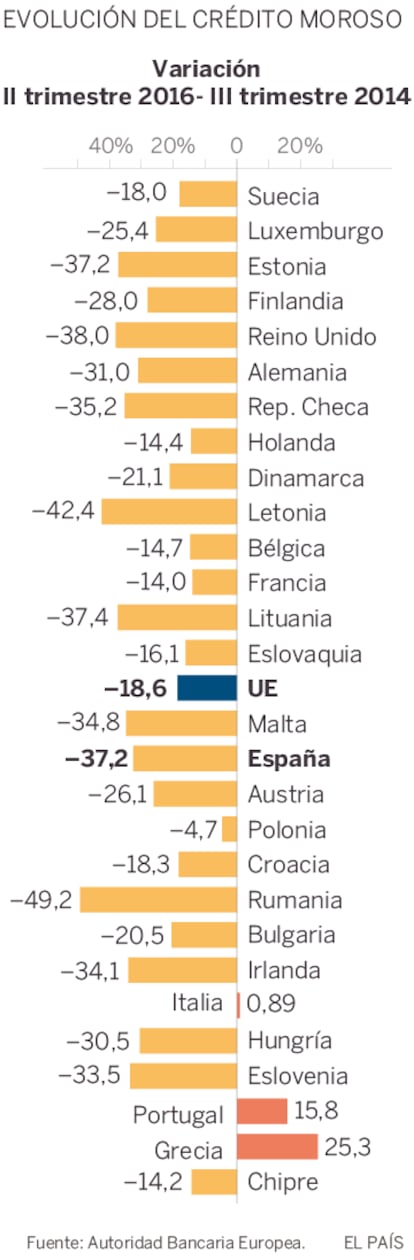

La crisis bancaria europea ha tenido tres oleadas. La primera fue el contagio de las subprimes de EE UU. La segunda, más intensa, fue causada por el abrazo mortal entre los balances de la banca y la deuda soberana. La tercera es el legado de la Gran Recesión: el impacto de la crisis y la lenta recuperación sobre la banca (y viceversa). Italia es el caso más evidente, con su Gobierno tratando de tapar agujeros y Bruselas mirando hacia otro lado. La morosidad italiana triplica la media europea; el problema es también sobresaliente en Grecia, Chipre, Portugal y Eslovenia, según los documentos que manejan los ministros, mientras que España e Irlanda crearon bancos malos con los rescates europeos que les han permitido rebajar los niveles de toxicidad.

Elecciones alemanas

Los dos informes que manejan los ministros dejan claro que hay que hacer algo, pero las limitaciones políticas —con elecciones alemanas en septiembre— impiden avances nítidos. El Eurogrupo pretende mejorar la supervisión bancaria de los créditos tóxicos, mejorar el marco legal (con una primera armonización de esos préstamos, muy distintos según los países), y plantea dos tipos de soluciones. Por un lado, hacer lo posible por “impulsar el mercado secundario para que los bancos empaqueten sus activos tóxicos”, con la utilización de la ingeniería financiera para desarrollar un mercado que apenas existe. Por otro, explorar la creación de una “compañía de gestión de activos” —un banco malo— para facilitar todo el proceso, respetando las reglas de ayudas de Estado y la directiva de resolución bancaria.

Ese es un eufemismo para decir que no va a haber dinero europeo. “Los acreedores, no quieren hacerse cargo de la basura, pero hay que dar un impulso al mercado europeo o incluso crear un gran banco malo, un buitre público que elimine esa carroña”, explican fuentes europeas. “El problema es que no hay apetito político”, cierran las mismas fuentes.

Sin avances en el Ecofin de Malta

Nadie espera grandes avances en el Ecofin del viernes en Malta, que estaba señalado en rojo en el calendario para buscar una salida a la montaña de créditos tóxicos en la banca. El documento que se debatirá en esa reunión es un resumen de un largo informe, de 58 páginas, preparado por los supervisores de la UE. Los eurócratas quieren tantear a los ministros para definir las opciones políticas más viables, pero dejan claro que cualquier solución deberá cumplir “las reglas de ayudas de Estado y a la Directiva de resolución”, lo que dificulta las opciones realistas de acabar con el problema.

Los ministros tienen que responder varias preguntas: “¿Cómo puede incentivarse a los bancos a quitarse de encima los créditos dudosos?” “¿Cómo se pueden desarrollar mercados secundarios para esos créditos?” “¿Deben las compañías de gestión de activos tener un protagonismo especial?” El Ecofin dejará la respuesta para más adelante, pero las instituciones lo tienen claro: “Un banco malo europeo sería muy útil”, según Danièle Nouy, del BCE. El sector privado es aún más rotundo. Moody’s subraya que esa opción “restauraría la solidez de los balances”, pero pone el dedo en la llaga: “Cualquier compra de créditos problemáticos por encima del precio de mercado se considerará ayuda estatal”. Lorenzo Codogno, exdirector del Tesoro italiano, considera que la banca europea “requerirá nuevas ayudas tarde o temprano”. “Cuanto antes lleguen, mejor”.