Amalgama de estímulos y austeridad

La mezcla de recortes presupuestarios y expansión monetaria no facilitará la recuperación de Europa

Esta semana Europa ha mandado dos mensajes a la vez importantes y contradictorios. Por una parte, los ministros de economía, reunidos en Bruselas en el marco del Eurogrupo, han optado por la reducción del déficit público y la consolidación fiscal, descartando el plan de estímulos propuesto por la Comisión. Este plan consistía en inyectar 50,000 millones de euros directamente en la economía europea, fundamentalmente mediante programas de inversión productiva y ayuda a la creación de empleo. De esta forma se hubiera puesto punto y final al periodo de austeridad iniciado en 2010.

Por otra parte, desde su sede en Frankfurt, el Banco Central Europeo decidía prorrogar el arsenal de estímulos monetarios (compra de deuda pública y corporativa, junto con la aplicación de tipos de interés negativos). Estas medidas pretenden reducir las primas de riesgo y los costes de financiación para la inversión empresarial y la compra de vivienda. Por ejemplo, desde su puesta en marcha, la política ultra-expansiva del BCE ha reducido el coste de la deuda pública española. Más recientemente, las condiciones de acceso al crédito por parte de las familias y las empresas han mejorado, lo que también se puede atribuir a las medidas del BCE.

Esta mezcla de austeridad presupuestaria y estímulos monetarios no va a facilitar la recuperación de la economía europea. Según la mayoría de los analistas, la zona euro crecerá en torno al 1.4 por ciento en 2017, un ritmo algo inferior a este año y a todas luces, insuficiente para reducir las elevadas tasas de paro que padecen la mayoría de los países europeos.

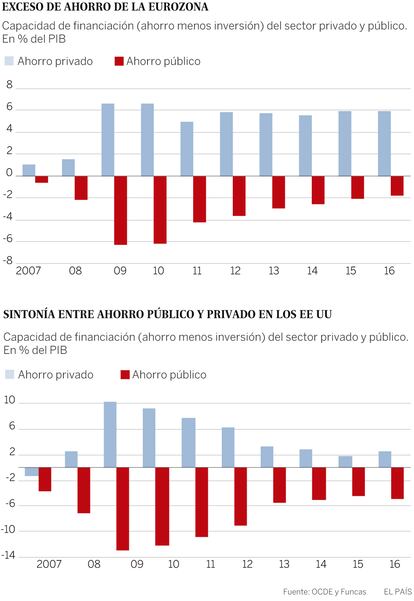

La política ultra-expansiva del BCE, por mucho que abarate el crédito, no basta para activar la inversión empresarial y por ende el crecimiento económico. Prueba de ello, el volumen de préstamos bancarios se sitúa todavía por debajo de los niveles alcanzados en el inicio de las medidas ultra-expansivas del BCE.

¿Por qué las empresas no aprovechan el extraordinario abaratamiento del crédito para invertir? La clave está en que el sector privado se muestra reacio a endeudarse. Tiene malos recuerdos del impacto que tuvo el pinchazo de la burbuja especulativa, y del endurecimiento de las cargas financieras que supuso la crisis. Hoy por hoy, las primas de riesgo se han reducido, pero el contexto político europeo es incierto y la economía europea mantiene un crecimiento demasiado débil como para pedir crédito.

No solo las empresas no piden créditos, sino que además prefieren desendeudarse. Por ejemplo en España la deuda de las empresas no financieras representa el 70 por ciento del PIB, 20 puntos menos que en el momento del estallido de la burbuja especulativa. Algo así, aunque en menor medida, ocurre con las familias.

Ante una situación similar, los EE.UU. optaron por una política presupuestaria más activa que compensaba la anemia del sector empresarial muy dañado por la crisis financiera. Gracias a la sintonía entre política monetaria y presupuestaria, la economía americana se ha recuperado con fuerza. La tasa de paro por ejemplo, representa la mitad que en la zona euro y las autoridades monetarias están en condiciones de poner fin gradualmente a las medidas ultra-expansivas que se adoptaron como respuesta a la crisis. Se anticipa una decisión en este sentido en la reunión que mantendrá la Reserva Federal la semana que viene.

Consciente de los límites a los que se enfrenta el arsenal monetario, el presidente del BCE Mario Draghi se ha expresado reiteradamente a favor de medidas presupuestarias más contundentes. El mismo anunció la reducción gradual, a partir del mes de abril, del volumen de compra de activos mandando un órdago a los gobiernos para que asuman un mayor protagonismo. Hasta ahora, las llamadas de atención de Mario Draghi no han tenido éxito.

Es evidente que el futuro de la economía española está estrechamente vinculado a las decisiones tomadas por las principales instancias europeas. Conviene pues que Madrid se acerque a las posiciones del BCE y contribuya a que Bruselas se decante por una política económica que apoye el crecimiento y el fortalecimiento de la zona euro.

Raymond Torres es director de coyuntura de Funcas, @RaymondTorres_

Coste de la deuda pública

En la subasta realizada esta semana, el Tesoro Público ha colocado títulos de deuda a tipos negativos por un valor superior a 4,500 millones de euros. La operación incluye la emisión de letras a seis y doce meses, con una rentabilidad media del -0.327% y -0.229% respectivamente. Ambas colocaciones suponen un abaratamiento del coste de la deuda con respecto al mes pasado. Así pues, los inversores están dispuestos a comprar deuda española aun sabiendo que no recuperarán la totalidad de su inversión. Por otra parte, la rentabilidad del bono español a 10 años se sitúa en torno al 1.5%, frente al 0.35% en el caso del bono alemán. La prima de riesgo sigue en niveles moderados.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.