Tipos negativos: pan para hoy y burbujas para mañana

Convendría una estrategia más gradual de reducción de déficit público

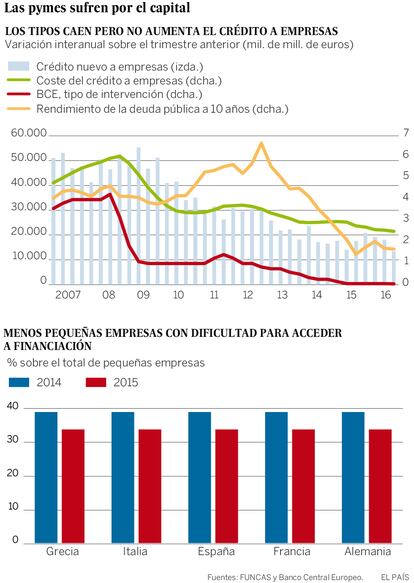

Desde hace un par de años, el Banco Central Europeo ha operado un giro con el objetivo de evitar la deflación y así apoyar la recuperación económica. Ello se ha traducido en tipos de interés negativos. En la actualidad los bancos tienen que pagar el 0,4% del dinero que depositan en el BCE. Además, el BCE ha procedido a la compra directa de títulos de deuda pública y más recientemente de deuda de grandes empresas. Desde abril, el BCE puede gastar hasta 80.000 millones de euros en bonos emitidos por los gobiernos o las empresas (las que tienen grado de inversión).

Por el lado positivo, estas medidas han facilitado una importante reducción de la carga financiera que pesa sobre las empresas y las familias. Los tipos de interés para nuevos préstamos se han reducido y el acceso al crédito ha mejorado. Según los datos más recientes del BCE, un 11% de las pequeñas y medianas empresas de la zona euro encuentran obstáculos para obtener financiación, dos puntos menos que a finales de 2014. En el caso de España la mejora es aun más significativa, lo que da lugar a pensar que la restricción crediticia que golpeó a la economía española durante los peores años de la crisis ya no es tan acusada.

El coste de financiación para el Estado también se ha visto aliviado. Aunque se mantiene una prima de riesgo, el tipo de interés que tiene que soportar por endeudarse ha alcanzado mínimos desde el inicio de las medidas excepcionales del BCE. Todo ello ha aportado un balón de oxígeno a las maltrechas arcas públicas y a la economía.

Pero también se aprecian señales de agotamiento de esta política. Los bancos se encuentran en la inaudita situación de tener que pagar por sus depósitos en el BCE, y simultáneamente remunerar el dinero que dejan los particulares en sus oficinas. Es decir, los márgenes de intermediación son negativos y los bancos corren el riesgo de perder dinero.

Costes laborales

El coste laboral por trabajador y mes se elevó a algo más de 2.481 euros en el primer trimestre de este año. En datos desestacionalizados y eliminando efectos de calendario, supone una reducción de un 0,4% con respecto al primer trimestre del 2015. Durante el mismo periodo, también se redujo (en un 0,2 %) el coste laboral por hora efectivamente pagada. Estas tendencias reflejan sobre todo la caída de costes no salariales, sin duda fruto de la reducción de cuotas a la Seguridad Social para ciertas modalidades de contratación. En cambio el salario directo, principal sustento de la renta de los hogares, se ha estancado. La remuneración media de los asalariados a tiempo parcial es de 10,01 euros por hora, es decir 4,78 euros menos que los que trabajan a tiempo completo. Por fin, el coste laboral unitario ha seguido cayendo, mientras aumentaba en la zona euro. Por tanto la competitividad en costes de la economía española ha seguido mejorando.

Por supuesto, pueden mejorar su situación prestando a empresas, cargando tipos de interés positivos. Eso es lo que pretendía el BCE. Pero la reactivación del crédito a empresas no se ha producido con la intensidad que se esperaba. Es un hecho que las empresas han preferido desendeudarse en vez de contraer nuevos créditos. Los inversores se agolpan para prestar a empresas cotizadas. Lo mismo ocurre con las emisiones de deuda pública. Por primera vez, el bono alemán se ha emitido a tipos negativos. Es decir, los inversores están dispuestos a perder parte de lo que invierten en la compra de bonos del tesoro de ese país. Al no encontrar suficientes oportunidades de inversión entre los gobiernos y las empresas, las entidades se han orientado hacia el crédito al consumo —un proceso con discutibles beneficios a largo plazo y que no es sostenible—. También se ha animado el crédito a la vivienda, alimentando el mercado inmobiliario español y alejándose de los objetivos perseguidos por el BCE. Principalmente, la inflación sigue muy por debajo del objetivo del 2% para el conjunto de la zona euro. En España, los precios caen.

Todo ello ha motivado cierta preocupación entre las autoridades monetarias. En una declaración realizada la semana pasada, Mario Draghi reiteró que el peso de la reactivación de la economía europea no podía descansar únicamente sobre el BCE. Por ello se decantó a favor de un mayor protagonismo de la política presupuestaria. Cada vez son más las voces de responsables europeos que se expresan en este sentido. El plan Juncker para la inversión en Europa debería acelerarse y ampliarse. Y convendría una estrategia más gradual de reducción de déficit público a la luz de la incapacidad a la cual se enfrenta el BCE, por sí solo, para conseguir sus objetivos y por ende el crecimiento y la creación de empleo.

Raymond Torres es director de Coyuntura de la Fundación de Cajas de Ahorros (Funcas).