Efectos distributivos de los tipos de interés

España tiene más renta disponible, pero no llega ni a los hogares ni al sector financiero

En 2015 el PIB a precios corrientes aumentó un 3,8% y la renta nacional bruta disponible (RNBD), un 4,3%, diferencia que se explica porque las rentas del capital netas pagadas al exterior se redujeron casi a la mitad por la caída de los tipos de interés. Ese aumento de la RNBD y el efecto de los tipos de interés no se repartieron, sin embargo, de forma homogénea entre los sectores. Los más beneficiados fueron los deudores: el sector público (a pesar de lo cual no cumplió su objetivo de déficit) y las sociedades no financieras; los menos, las instituciones financieras —cuya renta cayó un 19%— y los hogares.

La renta bruta disponible de los hogares aumentó un modesto 2,3%. Ello fue consecuencia fundamentalmente de la caída de las rentas de la propiedad netas en un 10%. La disminución de los tipos de interés afectó positivamente a los hogares deudores pero castigó a los acreedores, que son más. En cambio, las rentas más importantes, las salariales, aumentaron cerca de la renta nacional, un 3,9%, como consecuencia fundamentalmente del aumento del empleo. Tampoco los flujos de rentas secundarias favorecieron a los hogares: por un lado se vieron beneficiados por los menores impuestos sobre la renta, a consecuencia de la reforma fiscal, pero, por otro, las prestaciones sociales recibidas (el segundo capítulo en importancia en cuanto a las rentas familiares) se estancó, ya que el aumento de las pensiones se vio contrarrestado por la caída del 16% de las prestaciones por desempleo.

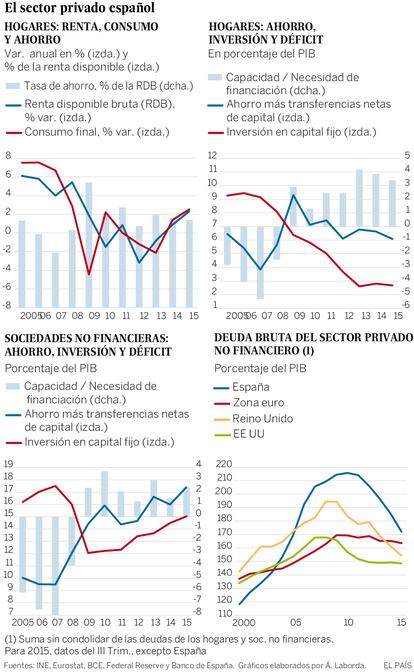

El consumo a precios corrientes realizado por los hogares aumentó un poco más que la renta disponible, un 2,5%, por lo que la tasa de ahorro se redujo un par de décimas, hasta el 9,4% de la renta (gráfico superior izquierdo). Esta tasa es normal para la economía española (cuatro décimas por debajo de la media histórica desde 1999), pero inferior a la media de la zona euro en unos tres puntos porcentuales. Con el ahorro y las transferencias de capital netas recibidas los hogares financiaron su inversión en capital fijo (fundamentalmente vivienda) y aún les sobró 36.700 millones de euros (superávit o capacidad de financiación), un 3,4% del PIB (gráfico superior derecho).

El debilitamiento del comercio internacional, consecuencia de los problemas por los que atraviesan muchos países emergentes y en desarrollo, está pasando factura a las exportaciones españolas de bienes. Según los datos del Ministerio de Economía, las exportaciones del cuarto trimestre del pasado año a precios constantes se estancaron respecto al trimestre anterior y la media de los dos primeros meses del año ha caído casi un 2% respecto a la media del cuarto trimestre. Ello y la fuerte reducción de las importaciones energéticas se traduce en una reducción de las importaciones totales, aunque en menor medida que la de las exportaciones, por lo que la contribución del comercio exterior al crecimiento del PIB continúa siendo negativa. A pesar de ello, el déficit comercial sigue reduciéndose debido a la fuerte caída de los precios de la energía y otras materias primas importadas.

Según las cuentas financieras del Banco de España, ese superávit fue dedicado, por un lado, a adquirir activos financieros, sobre todo acciones y participaciones en fondos de inversión, y por otro, a reducir la deuda. El volumen de esta al finalizar el año (729.600 millones de euros) equivalía al 106% de la renta bruta disponible, seis puntos menos que un año antes.

En cuanto a las sociedades no financieras, su principal fuente de renta, el excedente bruto de explotación, aumentó un 4,4%, pero la renta bruta disponible total (beneficios no distribuidos después de impuestos) aumentó notablemente más, un 11,9%. En sentido contrario a los hogares, ello fue debido fundamentalmente a la disminución de las rentas de la propiedad netas pagadas, ya que las empresas, al ser deudoras netas se beneficiaron de la caída de los tipos de interés. La inversión en capital fijo continuó aumentando, pero lo hizo menos que la renta disponible, por lo que el superávit que vienen registrando desde 2009 aumentó en unos 10.000 millones respecto a 2014, hasta una cifra equivalente al 2,4% del PIB (gráfico inferior izquierdo). Al igual que los hogares, las sociedades dedicaron parte de este superávit a reducir deuda. Esta se situó en una cifra equivalente al 104,6% del PIB, 8,3 puntos menos que un año antes.

La suma de las deudas brutas sin consolidar de los hogares y sociedades no financieras se situó al finalizar 2015 en el 172,1% del PIB (gráfico inferior derecho), casi 44 puntos menos que en el máximo de 2010. La diferencia con la media de la zona euro se ha reducido a unos 9 puntos porcentuales del PIB, cuando en 2010 fue de 46 puntos. Probablemente en 2017 desaparecerá esa diferencia, lo que no quiere decir que desaparezca el problema de la deuda.

Ángel Laborda es director de coyuntura de Funcas.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.