Los recortes del FMI

El problema que ve la institución española en España no es inmediato, sino el medio y largo plazo

Como todos los años por abril, el Fondo Monetario Internacional (FMI) ha celebrado su asamblea de primavera y publicado sus tres principales informes sobre la situación y perspectivas de la economía mundial: el WEO (World Economic Outlook), el GFSR (Global Financial Stability Report) y el Fiscal Monitor. La sensación que rezuman dichos informes es de pesimismo y de alerta sobre algunas áreas, principalmente la zona euro, que podrían caer en un estancamiento estructural a largo plazo.

El crecimiento de la economía mundial esperado para 2016, que ya lo rebajaron dos décimas en enero (WEO Update) respecto a las previsiones de otoño, vuelven a reducirlo otras dos décimas, hasta el 3,2%. En nuestras latitudes esta cifra parece un crecimiento robusto, pero hay que tener en cuenta que dicha tasa queda un punto por debajo de la media histórica 1995-2007. La rebaja es generalizada y afecta casi por igual a los países avanzados y a los emergentes y en desarrollo.

Confianza empresarial

Aparte del IPC, otro indicador relevante publicado en la semana ha sido el Índice de Confianza Empresarial, que elabora trimestralmente el INE. Contra todo pronóstico, dicho índice mejoró al comienzo del segundo trimestre un 0,6% respecto al primero, con grandes diferencias por sectores: aumentos del 5,2% en transporte y hostelería, del 0,4 en otros servicios y del 0,3% en industria; y caídas del 0,1% en comercio y del 2,5% en construcción. Se pone de manifiesto el importante papel que está jugando el turismo (interno y externo) en el mantenimiento del crecimiento del PIB y del empleo en estos primeros meses del año. Lo más positivo es que de los dos componentes del indicador, mejoran las opiniones sobre el trimestre que comienza (expectativas), mientras que empeoran las del trimestre que finaliza (situación). En ambos casos la construcción es el sector que sale peor parado.

En mi opinión, y a pesar de estas rebajas, es bastante probable que la economía mundial crezca este año un par de décimas menos de lo que prevé el FMI, ya que se queda largo, sobre todo en las estimaciones para los EE.UU. (2,4%) y países emergentes (4,1%) y, en menor medida, para la UEM (1,5%). La razón es que el FMI ve la coyuntura actual con muchos y graves problemas financieros, estructurales y coyunturales (insuficiencia de demanda), pero piensa que en la segunda mitad del año (siempre en la segunda mitad) las economías, sobre todo las emergentes, van a acelerar el ritmo de la recuperación. Por eso, para 2017 el crecimiento mundial se eleva hasta el 3,5%. Pero ello no es muy consistente, pues tales problemas, y el consiguiente freno sobre el crecimiento, no van a desaparecer tan rápido, sobre todo si tenemos en cuenta la escasa disposición de las políticas económicas para superarlos, bien porque en muchos países apenas hay margen para estimular fiscalmente las economías (los muy endeudados y con elevados desequilibrios en sus cuentas públicas -España), en otros no quieren utilizar dichos márgenes (Alemania) y porque en todos hay una fuerte resistencia a introducir reformas estructurales que eleven la eficiencia y el crecimiento potencial de las economías.

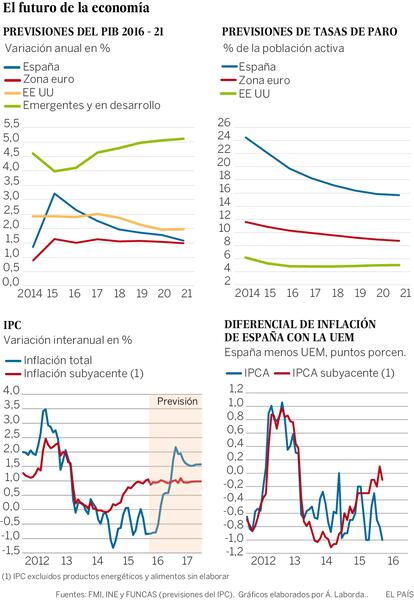

España no es de los países que salen peor parados, pues la previsión del 2,7% para 2016 (igual a la última del consenso del panel de analistas privados de Funcas) es una décima superior a la de otoño, aunque una inferior a la de enero. Ahora bien, el problema que ve el FMI en España no es el corto plazo, sino el medio y largo plazo. El escenario que pinta hasta 2021 no es muy halagüeño, pues el crecimiento se va apagando progresivamente hasta una tasa del 1,6% en dicho año. El correlato de ello es que la tasa de paro estará aún cerca del 16% dentro de cinco años. La razón es que, conforme desaparezca la actual capacidad productiva sin utilizar (output gap), la economía tenderá a crecer en línea con su potencial, que en estos momentos ronda el 1% anual, según estimaciones recientes de la Comisión Europea y el Banco de España. Independientemente de que pueda considerarse algo pesimista este escenario, la moraleja es válida: el próximo Gobierno debería retomar el espíritu reformista para aumentar dicho potencial.

Por lo que respecta a los indicadores publicados en la semana, el más relevante ha sido el IPC de marzo. La inflación total se mantuvo en -0,8%, pero la subyacente (el indicador que debería tomarse como más relevante en esta coyuntura) aumentó ligeramente hasta el 1,1%, tasa prácticamente igual a la de la zona euro. Las previsiones apenas cambian: en el escenario central, en el que se produce una progresiva recuperación del precio del petróleo, seguiremos en tasas negativas hasta mediados del verano, para acabar en diciembre en el 0,9%. La media anual quedaría en -0,2%.

Ángel Laborda es director de coyuntura de Funcas.