Se mantiene el ritmo de creación de empleo

Conforme avanza el primer trimestre del año, los datos que vamos conociendo nos indican, por un lado, que se está produciendo un deterioro de los indicadores de confianza y expectativas de los agentes económicos y, por otro, que este deterioro apenas se ha trasladado, al menos de momento, a la evolución de la economía real.

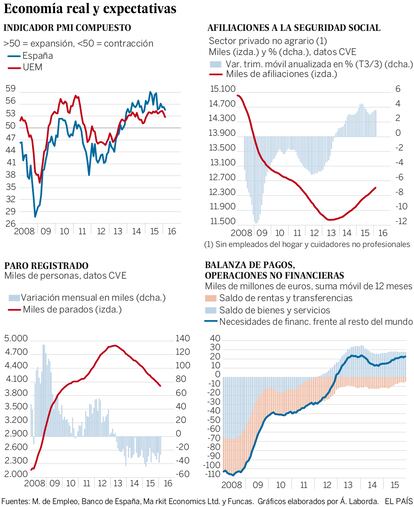

Entre los indicadores de confianza, esta semana hemos conocido el Indicador de Confianza de los Consumidores (ICC) de febrero que elabora el Centro de Investigaciones Sociológicas. También se han publicado los PMI (Purchasing Managers' Index). En una escala entre 0 y 200, en la que 100 delimitaría la frontera entre el optimismo y el pesimismo, el ICC ha pasado de 107,4 en diciembre a 99,1 en enero y 95,2 en febrero. Ahora bien, como suele ocurrir en casos como estos, la percepción sobre la situación actual y las expectativas de la economía propia de los hogares se deteriora mucho menos que la de la economía general (la de los demás). Por ejemplo, las expectativas sobre la evolución futura de la economía de los hogares pierden 5,5 puntos en estos dos meses, mientras que las de la economía general lo hacen en 22,3 puntos. Ello relativiza el empeoramiento del indicador y sobre todo el impacto del mismo sobre las decisiones de gasto de los hogares.

La media de enero y febrero del PMI de servicios perdió 1,6 puntos respecto a la media del cuarto trimestre del pasado año, pero la del sector manufacturero aumentó 2,3 puntos, dando como resultado que la del PMI compuesto bajara medio punto porcentual, hasta 54,9. Dado que el valor 50 separa las zonas de expansión y contracción de la economía, este indicador nos indicaría que la economía sigue creciendo pero un poquito menos que en el trimestre anterior.

Seguramente muchos lectores estarán pensando que este deterioro de los indicadores de clima y expectativas obedece a la incertidumbre política interna. Desde luego, algo tendrá que ver este hecho, pero no puede atribuirse al mismo todo el deterioro ni es fácil aislar su impacto del de otros factores, fundamentalmente el mal comportamiento de los mercados financieros en los dos últimos meses y las opiniones de algunos analistas de que estamos ante otra recesión a escala global. El caso es que el deterioro que sufren estos indicadores en otros países es de dimensiones iguales o mayores que en España, como puede verse en el comportamiento del PMI compuesto de la UEM (gráfico superior izquierdo).

Balanza de pagos

La balanza de pagos con el exterior cerró el pasado año con un superávit por cuenta corriente de 16.700 millones de euros. Sumando las transferencias de capital netas, se obtuvo una capacidad de financiación frente al resto del mundo de 22.700 millones (el 2,1% del PIB), 8.000 millones más que en 2014 (gráfico inferior derecho). Esta mejora obedece principalmente a dos factores externos a la economía española. El primero es la bajada del precio del petróleo importado, que supuso un ahorro de unos 11.000 millones en la factura energética neta. El segundo, la bajada de los tipos de interés, que también ahorró unos 5.000 millones en los pagos netos por rentas de inversión. Los flujos financieros, excluido el Banco de España, dieron lugar a unas salidas netas de capitales por 70.200 millones, cifra que recuerda las ingentes salidas de 2011 y 2012.

Más significativas son las estadísticas de afiliación a la Seguridad social y de paro registrado que hemos conocido también esta semana. El aumento de las afiliaciones en febrero se quedó por debajo de las previsiones, pero ello fue debido a dos elementos volátiles. El principal es que la afiliación descendió mucho más que un año antes en el sector agrario, debido a que la calidez del invierno ha adelantado la cosecha de la aceituna -y, por tanto las contrataciones temporales- y su recolección ha sido más rápida que otros años, lo que también ha adelantado las finalizaciones de dichos contratos. El segundo factor es que las afiliaciones en el sector público se mantienen estables, mientras que un año antes por estas fechas aumentaban notablemente a las puertas de la celebración de las elecciones autonómicas y locales de mayo. Si nos quedamos con las afiliaciones en el sector privado no agrario, no se observa ningún freno en la creación de empleo, como se ve en el gráfico superior derecho. Los mismos argumentos explicarían que el paro registrado aumentara este año en 2.200 personas cuando en el mismo mes del pasado año descendió en 13.500.

En resumen, la economía española sigue llevando una buena velocidad de crucero y sigue creando empleo. La información disponible permite estimar que el crecimiento del PIB en el primer trimestre estará en torno a siete décimas porcentuales, una menos que en el trimestre anterior. Pero eso se alinea con las previsiones hechas hace meses.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).