¿Por qué los bancos temen por sus beneficios en 2016?

Los grandes bancos españoles han ganado un 8% más en 2015, pero desconfían de elevar sus ingresos este año

La incógnita internacional es China, cuyo efecto en la economía mundial se desconoce; pero hay más: el precio del petróleo, la caída de las materias primas, el efecto de la subida de tipos en Estados Unidos y la crisis de los refugiados, que marcan una situación inquietante, al margen de la inestabilidad política española. “Incertidumbre”, “situación desafiante”, “un nuevo mundo”… son algunas de las definiciones con las que los presidentes de la gran banca española han definido el ejercicio de 2016. Francisco González, presidente del BBVA, explicó: “Lo que está pasando va contra las teorías que se estudian en la universidad. Se supone que con tipos muy bajos, la actividad económica debe subir, al igual que la inflación, pero los cierto es que apenas crecen los créditos. Los bancos no tenemos ingresos; estamos en un estancamiento secular en el que solo sube el ahorro. No cabe duda de que entramos en un nuevo mundo”.

Ángel Ron, presidente del Popular, también comentó la encrucijada en la que se encuentra el sector desde el punto de vista de las valoraciones bursátiles. “Las normas exigen mucho capital para dar crédito, sobre todo a las pymes, que son las que crean empleo. Esta situación hunde la rentabilidad de las entidades y así no es posible atraer el dinero de los inversores que, por otro lado, necesitamos para elevar el capital y el crédito. La baja rentabilidad de la banca es similar a la de las empresas de servicios, con la diferencia de que esas empresas no tienen apenas riesgo y la banca sí. Mientras no seamos más rentables, no podremos atraer a los inversores y salir de este círculo negativo”.

Una situación difícil

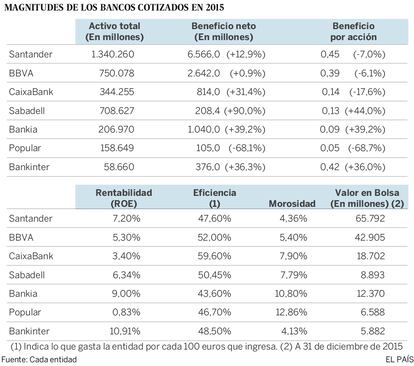

En 2015, Santander, BBVA, Caixabank, Sabadell, Bankia, Popular y Bankinter, los bancos del Ibex 35, ganaron 11.651,7 millones, un 8,1% más. Sin embargo, si se analiza el beneficio por acción, el mejor indicador para los analistas, tanto el Santander, como BBVA, CaixaBank y Popular presentan caídas. Quizá por eso, el índice FTSE SP de los bancos españoles cayó un 27,1% de media en Bolsa. Carmelo Tajadura, ex alto directivo bancario y experto en análisis, resume así el ejercicio: “Respecto a los ingresos, dificultades en los resultados más típicos y recurso a los ingresos menos recurrentes. En los saneamientos, menos provisiones típicas y, en algunos casos, más dotaciones supuestamente extras”.

Joaquín Maudos, catedrático de Economía de la Universidad de Valencia y Director Adjunto del Ivie, coincide con el análisis de Ron. “Si bien la rentabilidad se recupera, el nivel actual es reducido e inferior al coste de captar capital. La ROE (rentabilidad sobre recursos propios) es del 5% en su negocio en España y entorno al 7% para los grupos con presencias internacional, mientras que el capital cuesta entre el 8% y el 10%. El inversor exige una rentabilidad que la banca no puede ofrecer y de ahí su penalización en Bolsa”.

La banca española y europea se enfrentan a varios problemas al mismo tiempo: los bajos tipos de interés, que hacen que el margen financiero sean muy bajo, lo que repercute en la rentabilidad; el exceso de endeudamiento de la economía española que hace que todavía crezca poco el crédito; la presión regulatoria y sus exigencias de capital, el persisten un alto volumen de activos improductivos (unos 225.000 millones), entre préstamos morosos y activos adjudicados, otro freno a la rentabilidad.

Por si esto fuera poco, la dos grandes, Santander y BBVA, están en Brasil y Turquía, dos países sobre los que existen dudas de su comportamiento en 2016. A favor está que el crecimiento del PIB permitirá seguir reduciendo la morosidad y, por tanto, la necesidad de provisiones. La banca necesita dar préstamos, pero el negocio está tan ajustado que no se puede permitir tener morosidad porque ya no hay dinero para más provisiones. Las entidades serán cada vez más selectivas.

Ante esta situación, ¿llegarán los recorte de gastos vía fusiones? Alberto Calles, socio de la Unidad de Regulación Financiera de PwC, dice: “Sin lugar a dudas que habrá recorte de gastos. Es la única variable que las entidades pueden gestionar ahora. El entorno incentiva a las fusiones y si la amenaza de las cláusulas suelo se concretase en un sentencia con efecto retroactivo total, el incentivo sería muy alto. Es posible que haya alguna operación de fusión”. Itziar Sola, de Analistas Financieros (Afi), comenta que “si no se recuperan los ingresos recurrentes, altamente dependientes de la evolución de tipos y de la consolidación de la recuperación del PIB y del crédito, será necesario seguir ajustando gastos. Las fusiones que vemos son con acuerdo entre las partes y con generación de valor”.

Más eficiencia

Francisco Uría, socio responsable de Sector Financiero de KPMG en España, discrepa. “Las entidades tendrán que mantener su esfuerzo de mejora de su eficiencia y rentabilidad. A medio plazo las integraciones puedan ser una palanca para la mejora de la rentabilidad, por lo que es probable que se produzcan, pero no tienen por qué ser inminentes”. Juan José Giner , responsable del sector financiero de CC OO, cree que este año podrán salir del sector otros 20.000 trabajadores, como consecuencia de las fusiones.

Mientras tanto, la banca debe seguir en su costosa transformación digital. Sobre esta batalla, Tajadura advierte: “Ir demasiado por delante no es a veces lo más conveniente en este tema. Porque, a menudo se puede copiar relativamente rápido y además a menos coste”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.