Perdidos con las comisiones de los cajeros

Tras el nuevo decreto del Gobierno, la variedad de tarifas aplicadas despista a los clientes

Hace unos días, Kutxabank envió a sus clientes una carta para informar de las nuevas condiciones “para la retirada de efectivo a débito en cajeros”. El banco vasco adjuntó las seis posibles tarifas que tienen sus clientes desde enero: si sacan en la Kutxabank, gratis; si es dentro de la red de Euro 6000, 0,45 euros; si es en Bankia y Sabadell, 0,65 euros; si es en el resto de entidades dentro de España, “lo que cobre el titular del cajero”; si es en Europa, “lo que diga el libro de tarifas” y si es “en otras redes, un 3%, mínimo 2,10 euros”.

Esta situación es similar a la que viven los clientes de los bancos que proceden de las antiguas cajas de ahorros, como Unicaja, Ibercaja, BMN, Abanca o Liberbank, que también pertenecen a Euro 6000. Otras entidades tienen circunstancias parecidas.

Tras el decreto del Gobierno, que entró en vigor el 1 de enero, la variedad de comisiones que se aplican en los cajeros se ha disparado. Hasta ahora, la existencia de tres grandes redes, —Servired, 4B y Euro 6000— simplificaba las tarifas. Sin embargo, la desaparición de las dos primeros como redes comerciales ha complicado el panorama.

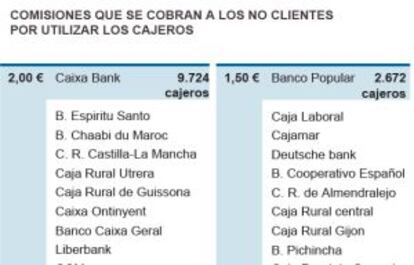

Como puede verse en el gráfico adjunto, para un cliente no será fácil saber de antemano lo que le van a cobrar en los cajeros que no sean de entidad, donde sacar dinero siempre es gratis. La variedad de tarifas para los que acudan a un cajero que no es de su banco (o su alianza) es amplísima: desde los dos euros que cobra CaixaBank y otras 10 entidades, hasta los 0,50 euros de ING Direct, que apenas tiene máquinas.

Las asociaciones de defensa de los consumidores, como la OCU, consideran que ahora existe “mayor confusión” que antes en las comisiones aplicadas por la desaparición de Servired y 4B. “El panorama para el usuario no podría ser más desalentador”.

Fuentes de Euro 6000 recuerdan que “es la única red de las tres que se mantiene igual que antes del decreto, uniforme, bien señalizada y con el mismo número de cajeros. Hemos apostado por nuestra marca propia, que aglutina 9.000 cajeros al coste más bajo, 0,45 euros. Esta dimensión y uniformidad ha ayudado a cerrar los acuerdos con Bankia y Sabadell”, apuntan. Servired no ha querido opinar, mientras que en 4B apuntan que “la implantación la han hecho los propietarios de los cajeros. Los sistemas de pago no hemos intervenido”.

Otra entidades que piden no ser citadas recuerdan que la tarifa que se aplica al cliente aparece en la pantalla antes de ser cobrada y el cliente siempre puede negarse a pagarla. Este sistema evita “comisiones sorpresa”, dicen, aunque no soluciona las dudas previas al escoger uno u otro cajero.

Expertos en redes de cajeros critican los mensajes que algunas entidades han colocado en las pantallas. Por ejemplo, se dice que “esta operación tiene un coste de 0,90 euros” y, después, se añade que “el emisor de la tarjeta no le cobrará por esta operación”. “¿No es más sencillo poner, como ocurre con Bankinter, entre otros, que la operación no tiene comisión?”, se preguntan. Miguel San Pablo, director general de Financiación y Medios de Pago de ING Direct, coincide en que hay mensajes en los cajeros “que crean confusión”. “Se puede explicar de una manera más sencilla”, apunta. Un competidor añade que “la información de la pantalla es cierta y exhaustiva, pero provoca confusión. El cliente no sabe bien qué tarifas y quién se las va a aplicar”.

Limitar las tasas

El Gobierno intervino en la guerra de cajeros para acabar con la doble comisión que se cobraran (algo que ha conseguido), después de que CaixaBank decidiera cobrar dos euros a los no clientes que usaran sus máquinas. A esta tarifa se añadía otra del banco dueño de la tarjeta que ha desaparecido. Sin embargo, el Ejecutivo no limitó el máximo que se podía cobrar. Facua-Consumidores en Acción, reclama que “el Gobierno fije un importe máximo porque las comisiones repercutidas sobre el cliente no se corresponden con el coste del servicio prestado”. La OCU también lo demanda.

Los consumidores coinciden en señalar que los tres grandes bancos, CaixaBank, Santander y BBVA, son los ganadores de esta batalla porque han mantenido las altas tarifas que propusieron inicialmente.

“La situación beneficia a los grandes bancos por su elevado número de cajeros: entre los tres suman el 44% del total”, dice la OCU. Las tres entidades han declinado responder a preguntas sobre la situación actual. En su lugar, han enviado unas líneas en las que justifican sus comisiones y aseguran que se han reducido para la mayoría de los clientes. Otros expertos apuntan que otro objetivo de esta batalla era frenar el crecimiento de ING, que había hecho bandera de la gratuidad de los cajeros para sus clientes. San Pablo, director general de esta entidad, admite que la situación les ha obligado “a un replanteamiento completo. Hemos conseguido alianzas con bancos y gratuidad total a partir de la extracción de 200 euros en todos los cajeros”. ¿Ha perdido ING esta batalla? “Veremos si hay fuga de clientes, pero estamos tranquilos”.

El Ejecutivo ya no habla de cargos “desorbitados”

Miguel Temboury, subsecretario de Economía, afirmó en Expansión en octubre pasado: "No hay justificación para cobrar dos euros por un servicio" [sacar dinero del cajero] "que antes costaba 0,75. Y está por ver si alguna entidad cobrará ese importe". También afirmó que esperaba que se redujeran las comisiones en los cajeros.

Al final, los tres grandes bancos, CaixaBank, Santander y BBVA, han establecido tarifas cercanas a los dos euros. Ahora, fuentes de Economía no quieren posicionarse sobre aquellas declaraciones y las tarifas desorbitadas. “La comisión la fija libremente la entidad atendiendo a su política comercial”, dicen.

En Economía hacen un balance positivo del decreto “porque se ha conseguido una mejora para los clientes: se ha eliminado la doble comisión que se quería imponer y, por primera vez, se establece que el dueño de la tarjeta no puede repercutir a su cliente más que lo que le cobra a él el propietario de la máquina”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma