Todo es cuestión de piel

Almirall pone todos sus recursos para alcanzar el podio de la dermatología

Almirall pertenece a ese club exclusivo, el de las farmacéuticas catalanas, que han logrado sobrevivir en un mundo dominado por las grandes compañías del Big Pharma. A lo largo de su vida, esta empresa, fundada en 1943, ensayó diversos tipos de medicamentos (pulmonares, ginecológicos…) pero, hace unos tres años, la firma decidió que la salida más lógica para mantenerse a flote era la especialización. Y se decantó por la dermatología. ¿Por qué esta línea de negocio? “El área ya representaba el 30% de las ventas de la empresa, así que decBásicamente porque al representar ese área ya un 30% de las ventas de Almirall, la nueva reorientación nos permitía aprovechar el know how que teníamos en la compañía”, explica su consejero delegado, Eduardo Sanchíz.

En el sector consideran que también hay otras razones para centrarse en dermatología. Una es que Almirall tiene difícil la supervivencia en otras especialidades en las que sigue presente como los tratamientos para ginecología, aparato digestivo, etcétera. Son negocios que exigen presupuestos para innovación mucho más elevados. Por otro lado, el cuidado de la piel tiene un gran potencial de crecimiento, tanto en fármacos con prescripción médica como en las llamadas especialidades OTC, muchas de ellas más próximas a la dermocosmética. Hoy se conocen unas 3.000 enfermedades dermatológicas, muchas de ellas sin cura, que afectan al 10% o 15% de la población. El estudio Dermatology Market Overview, por ejemplo, augura que el mercado de la dermatología en EE UU, el país de mayor consumo de estos productos, crecerá de 11.000 a 13.000 millones de dólares hasta 2017.

Desinversiones

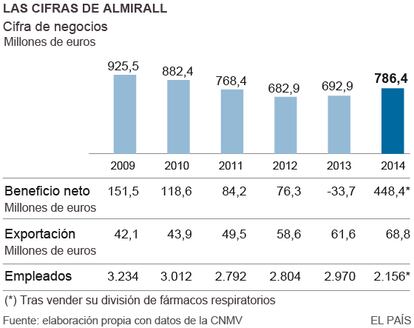

En línea con el golpe de timón, la empresa ha ido reordenando su cartera de actividades con el fin de aumentar el peso de la dermatología en su negocio. El año pasado vendió a AstraZeneca su división de tratamientos respiratorios por 875 millones de dólares, ampliables a 1.220 millones, según se cumplan ciertas condiciones. En octubre pasado comercializó los derechos del fármaco Constella/Linzess (para colon irritable) a Allergan por 64 millones de euros. Ambas operaciones llenaron la caja de Almirall y le permitieron ir de compras.

La primera gran adquisición en dermatología fue la estadounidense Aqua Pharmaceuticals, por la que pagó 327,6 millones de dólares en 2013. Después, en junio de este año, adquirió un porcentaje de Suneva Medital, por 15 millones de dólares, una operación que Sanchíz califica como “la primera alianza estratégica de Almirall en el área de dermatología estética”. Más tarde la firma se hizo con dos fármacos dermatológicos, Veltin y Altabax, de GSK, que pagó cediendo los derechos de distribución de Toctino (para el eccema severo de manos). “Ambos productos”, dice Sanchíz, “tienen un gran potencial en los grandes mercados en crecimiento, y refuerzan nuestra posición en EE UU”. El Veltin “es un antibiótico de prescripción para el acné, la mayor indicación dermatológica en EE UU, con un mercado de 3.000 millones de dólares” dice.

Hace poco más de dos semanas, la empresa volvió a protagonizar una operación de entidad: la compra de la suiza Poli Grup, por 365 millones de euros, con la que reforzará su posición en Europa (sobre todo en Alemania) y EE UU. La firma adquirida, presente en 70 países, cuenta con un 60% de sus cartera de productos en la dermatología. De todos modos, estas no fueron las primeras adquisiciones en este campo de Almirall fuera de España. “Ya en el 2007”, explica Sanchíz, “compramos una empresa europea, Hermal, y una cartera de ocho productos a Shire”. De momento, a Almirall aún no se la puede calificar como una farmacéutica dermatológica. Pese a que la reorientación de sus activos ya la han convertido en la quinta de Europa y la séptima de EE UU en esta especialidad, la dermatología supone aún el 42,5% de las ventas. Eso sí, hace un año era el 35%. No obstante, las adquisiciones sí han acentuado el carácter multinacional de la compañía catalana, que en 2009 facturaba el 42,1% fuera de España y el año pasado esa cifra casi alcanzó el 70%.

Otro de los efectos de la reestructuración del negocios es que Almirall ha menguado en tamaño. Además de que 720 empleados pasaron a depender de otra empresa con la venta de su división de tratamientos respiratorios, la empresa ha despedido a otros 350 trabajadores con la justificación de que su nuevo área de especialización no requiere tantos recursos en investigación y desarrollo. Mientras que Almirall era en 2012 la tercera empresa española en inversión (160 millones de euros), el año pasado esa cifra se redujo a 100 millones. Almirall, que contaba con 3.234 trabajadores en 2009, tenía a junio de este año 1.891, un 41% menos.

El mercado, expectante

La nueva estrategia de Almirall, con la que la compañía pretende doblar su tamaño en cinco años hasta facturar 1.500 millones de euros, fue bien recibida en el mercado. En los últimos dos años, la capitalización bursátil de la compañía, que vale 3.054 millones en Bolsa, se disparó de entre 5 a 7 euros en 2012 hasta rozar los 18 euros en la recta final de este año.Almirall, que cotiza en el parqué madrileño desde 2007, sigue siendo una empresa familiar (el 66% de las acciones sigue en manos de los fundadores, los Gallardo).

Sin embargo, muchos analistas del mercado creen que hay que ser prudentes a la hora de creer que esta subida en Bolsa seguirá la mismo ritmo que en el último año. La cautela se debe, en buena parte, a las dificultades con que se enfrenta Almirall para ejecutar su estrategia con la rapidez y el calado que esperan los inversores. La compañía quiere hacer grandes adquisiciones, pero de momento solo ha podido comprar firmas medianas como Poli Group que, pese a su elevado precio, solo factura 85 millones de euros anuales.

El mercado contiene el aliento para ver si Almirall va a ser capaz de cumplir con sus promesas. Mientras siete agentes bursátiles aconsejan comprar y sobreponderar, cinco recomiendan mantener y otras 10 se decantan por vender o infraponderar. De todos modos, es pronto para calibrar el alcance de la estrategia de Almirall. Este tipo de reordenaciones corporativas necesitan su tiempo para demostrar su valía. “Todavía tenemos capacidad para crecer en dermatología y seguimos analizando oportunidades, entre las que también contemplamos entrar en empresas de medicina estética”, afirma Sanchíz.