La salud concentrada

En estos años la privatización de la sanidad pública ha sido una constante

La demanda de servicios sanitarios, la preocupación genérica por la salud, es una constante de las sociedades avanzadas. En mayor media si concurren dos circunstancias que son también las dominantes en España: el creciente envejecimiento de la población y la inseguridad acerca del mantenimiento de las prestaciones que tradicionalmente había deparado la sanidad pública. Ambos factores, explican el crecimiento de los oferentes privados de este tipo de servicios.

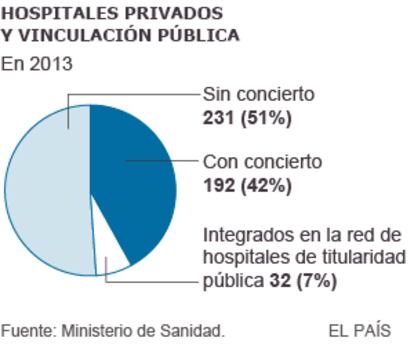

La sensación de protección pública, la confianza, se ha debilitado de forma significativa, pero en la sanidad de forma muy evidente. La crisis, las respuestas que la austeridad presupuestaria impuso, han acentuado esa sensación de inseguridad. Los recortes han sido muy importantes entre 2009 y 2013 contribuyendo a esa percepción de deterioro en uno de los servicios con los que desde hace décadas contaban los españoles. No es de extrañar, por tanto, que a pesar de que la renta de la mayoría de las familias no ha crecido precisamente en estos años, la demanda de servicios sanitarios privados ha aumentado y los correspondientes seguros de salud. El número de asegurados privados supera ya los 7,2 millones, además de aquellos pertenecientes a mutualidades, como entre otras la de los funcionarios. En estos años la privatización de la sanidad pública ha sido una constante: se ha reducido la inversión pública en ese sector obligando al desplazamiento de la demanda hacia empresas privadas. En algunas administraciones, además, se ha fomentado la privatización de la gestión de los servicios hospitalarios, acentuando la percepción de retirada progresiva de la presencia pública en un servicio que todavía muchos españoles consideran esencial.

Esa mayor pujanza de la demanda no ha sido impedimento para que la competencia entre oferentes privados y compañías de seguros haya aumentado igualmente. Y con ella las pretensiones de generar rendimientos a escala propiciando una mayor concentración de la oferta en todos los servicios. Desde luego en las redes originalmente muy atomizadas de hospitales, donde la concentración de la propiedad es más explícita. Un proceso que ha contado con la presencia de operadores extranjeros importantes y con un papel igualmente destacado en el control del sector. Incluso de inversores también extranjeros que no siempre provienen del sector pero que apuestan al crecimiento de la demanda y a la acuden a la búsqueda de esas fuentes de rentabilidad asociadas al debilitamiento de la oferta pública. Las propias compañías de seguros médicos, que son en última instancia los principales demandantes de esas redes hospitalarias, y los que en mayor medida pueden ejercer poder de mercado frente a los hospitales, experimentan también una clara concentración: más del 80% de la cuota de mercado la mantienen una decena de empresas.

La dinámica de concentración, especialmente en sectores originalmente muy atomizados no tiene por qué traducirse en menor capacidad de negociación de los usuarios, pero la tendencia al ejercicio de poder de mercado es evidente. Por ello, las actuaciones supervisora son esenciales. Como en cualquier otro sector, la atención a las prácticas competitivas es un requerimiento básico. Pero en el de servicios tan esenciales como los sanitarios, la supervisión se ha de particularizar muy especialmente en la calidad de la oferta, en la vigilancia porque ese desplazamiento desde las prestaciones públicas a las privadas no lleve además consigo con pérdidas de calidad que soporten los asegurados con menor capacidad defensiva.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.