La nueva letra pequeña de las hipotecas

La aparente guerra de la banca por ofrecer préstamos baratos para comprar una vivienda oculta un buen número de exigencias que pocos interesados pueden cumplir

A principios de año, Fernando Encinar, jefe de estudios de idealista.com, comentaba que “objetivamente, las hipotecas son ahora más baratas que hace un año, pero parece que solo están al alcance de quienes prácticamente no las necesitan”. Tres meses después, hay que reconocer que efectivamente las hipotecas son en estos días aún más baratas que entonces.

Por un lado, las entidades financieras han recortado, en el caso de las hipotecas variables, los diferenciales que aplican sobre el euríbor (su principal referencia) hasta situarse en algunos casos en el 1% (CajaSur, Kutxabank, Bankoa) y acercarse en otros muchos al 1,5% (Uno-e, Liberbank, Triodos Bank, Banco Popular, ING, Santander…). Por otro, el euríbor sigue acumulando rebajas: en marzo se colocó en el 0,212% (0,365 puntos por debajo de su nivel del mismo mes del año anterior). De la suma de ambos datos resulta que, de media, una misma hipoteca de 100.000 euros a 20 años cuesta hoy unos 33 euros menos al mes que al comenzar 2015.

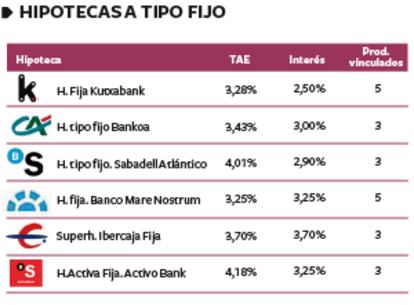

En los créditos a tipo fijo los cambios son más llamativos porque, como señalan desde Kelisto.es, el objetivo es revitalizarlas dado que “durante los últimos nueve años, solo el 1,25% del total de hipotecas firmadas han sido préstamos a tipo fijo, hasta alcanzar en torno al 6,4% del total”. La realidad es que se ofertan tipos de interés poco vistos: en algunos casos del 3% o por debajo (Kutxabank, Bankoa, Sabadell Atlántico) y, en otros, rompiendo ligeramente por encima esta barrera (Banco Mare Nostrum, Activobank). “A día de hoy, de repetirse la misma evolución que el euribor ha tenido en sus primeros 16 años de vida, seis de las 15 hipotecas más baratas del mercado (un 40% del total) serían a tipo fijo”, asegura la portavoz de Finanzas Personales de Kelisto.es, Estefanía González.

Aún hay más. En la actualidad, las hipotecas son objetivamente algo más “fáciles” que hace tan solo unos meses: las entidades están suavizando sus exigencias sobre el importe de los ingresos mensuales mínimos, sobre los gastos imprescindibles con tarjeta de crédito y sobre el volumen de aportaciones a fondos de inversión o planes de pensiones. Pero, las condiciones para lograr una hipoteca siguen siendo duras. Para empezar, porque ningún banco o caja ofrece más del 80% del valor de tasación o de mercado de la vivienda (el más bajo de los dos) e incluso, en algún caso, hasta el 65% (Bankoa y su Hipoteca Fija al 3%). Sigue siendo, por tanto, imprescindible contar con ahorro previo. Ahorro que no solo se limita al 20% del precio oficial de la vivienda —los más recientes informes del BBVA o del propio Instituto Nacional de Estadística apuntan, además, a una ligera subida de los mismos, que podría mantenerse en el tiempo—, pues a ese precio hay que sumarle los gastos asociados a su compra: impuestos, tasación, notaría, registro y gestión. Costes que, de media, suponen, para una vivienda de unos 150.000 euros, entre 10.000 euros y hasta cerca de 17.000 euros adicionales en función de los impuestos de cada Comunidad Autónoma o de si se aplica el Impuesto de Transmisiones Patrimoniales (ITP) o el IVA, según explican desde Bankinter.

También se exigen ingresos mensuales al alcance de pocos trabajadores, especialmente si son jóvenes. Por ejemplo, Sabadell Atlántico impone unas rentas de 3.500 euros al mes en su Hipoteca Fija al 2,9%; Kutxabank obliga a la domiciliación de unos ingresos mínimos de 3.000 euros al mes; el Banco Santander, los deja en 2.000 euros al mes. Además, el particular que desee suscribir una hipoteca debe, de forma general, contratar un seguro de vida y un seguro del hogar, al margen, como en el caso de Liberbank, de hacer aportaciones de 600 euros al año a un plan de pensiones. O de Kutxabank de elevar éstas, según recogen desde helpmycash.com, hasta los 2.000 euros al mes. Gastos todos ellos que encarecen en mayor o menor medida la financiación de la compra de vivienda.

De esta forma, la realidad es que, pese al abaratamiento oficial de las hipotecas, son muchos los particulares que quedan fuera del perfil del hipotecado aceptable para las entidades y que, por tanto, la ‘guerra’ que, entre ellas mantienen, no deja de ser, tal y como reconocen expertos del sector “una contienda a medias, por unos pocos, por los buenos clientes, los que no solo van a cumplir con el pago de sus cuotas mensuales, sino que también van a generar otros ingresos adicionales vía todos los productos vinculados que están obligados a contratar durante muchos años. Y es así porque ahora bancos y cajas se ocupan en las correspondientes escrituras hipotecarias de dejar claro que si se incumpliera alguna de las condiciones impuestas, los diferenciales sobre el euríbor se corregirían al alza”.

Para los particulares que, aún queriendo adquirir una vivienda, no cuentan con ahorro suficiente o no están incluidos en el grupo más o menos VIP que buscan las entidades, las posibilidades de obtener financiación se reducen más que sensiblemente. Mientras su situación económica no mejore o las entidades no alivien sus requisitos, siempre tendrán lo que, para muchos, es la mejor opción: alquilar una vivienda que ni exige ahorro previo, ni incorpora impuestos —tipo Impuesto de Bienes Inmuebles (IBI)—, ni obliga a contratar seguros de vida, y que, en su precio, suele llevar incluidos los gastos de comunidad.

¡Ay! Los impuestos

Las hipotecas no son iguales para todos. Al menos, en materia fiscal. Ahora que toca presentar la declaración de renta del IRPF de 2014 es cuando más “duelen” esas diferencias. Los particulares que en los dos últimos años (desde el 1 de enero de 2013) han suscrito una hipoteca no tienen derecho a aplicarse reducción alguna. Más “suerte” tienen los que lo hicieron antes de esa fecha o los que pagaron, igualmente antes de 2013, por su construcción, rehabilitación o ampliación, siempre que las obras estén terminadas antes de 1 de enero de 2017 y siempre que hubieran aplicado la deducción por su vivienda en 2012 o en años anteriores (salvo que no la hayan podido practicar todavía). De forma general, esta deducción es del 15% sobre las cantidades abonadas por la hipoteca (suma de intereses y devolución del capital), sobre un máximo de 9.040 euros anuales: 150 euros por cada 1.000 abonados, con un tope de 1.356 euros. Adicionalmente, quienes han financiado obras e instalaciones de adecuación de la vivienda habitual por razón de discapacidad cuentan con la posibilidad de deducirse, además, otro 15% sobre lo abonado, con un límite de 12.080 euros anuales.