Banca con pasaporte

La exitosa expansión internacional de las entidades españolas se ha basado en replicar el modelo minorista que funciona en España

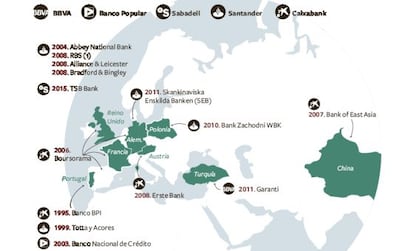

Hubo un año en el que todo cambió en las finanzas españolas. En 2004, el Santander compró el Abbey National Bank en Reino Unido y se convirtió en uno de los 10 mayores grupos bancarios del planeta. Esa fecha, la banca sintió que, por fin, jugaba la final de la Copa del Mundo. Atrás quedaban décadas, como de habitación cerrada y sin ventilar, en las que los bancos habían trabajado en un ambiente protegido y muy regulado. Lejos de la intensa gravedad de la competencia financiera internacional. Fue el punto álgido de una historia que se inició mucho antes.

En 1984 el ejecutivo de Felipe González permitió la entrada de los bancos extranjeros en España y un año después liberalizó la apertura de sucursales. A partir de ahí, el aire comenzó a circular. En 1989, la Comisión Europea creó el “pasaporte europeo”, por el cual un banco autorizado a operar en un país miembro podría abrir sucursales en los otros sin necesidad de permiso administrativo. Cuatro años después, el mercado único en Europa bendecía el laissez faire, laissez passer de las transacciones de capital, y la mirada exterior se despertó. Aunque primero había que ganar tamaño dentro. ¿Cómo? A través de compras y fusiones.

La primera gran operación llegó en 1991. Ese año se unieron el Banco Central y el Banco Hispano Americano, del que surgiría el Banco Central Hispano (BCH). Andando el tiempo, en abril de 1994, el Santander se adjudicó Banesto. Y un lustro después, Emilio Botín y José María Amusátegui crean el Banco Santander Central Hispano (BSCH). La mayor fusión de la Europa del euro. Por aquel entonces, en 2002, Botín retrata su estrategia exterior con una frase que se aferra a la memoria: “El banco estará en Latinoamérica en las duras y las maduras”. Pero el negocio, como la nave, va. En 1998, el 5,1% de sus ingresos procede de la región y durante 2000 adquiere Banespa (Brasil) y Serfín (México) junto a varias entidades en Chile, Colombia y Perú. “Este modelo basado en comprar, que han seguido Santander y BBVA, tiene una ventaja esencial frente a abrir oficinas partiendo de cero: evitas el riesgo de la competencia”, apunta Nuria Álvarez, analista de Renta 4 Banco.

Venta de productos

Pero esa oleada de expansión internacional que tuvo como destino América Latina no triunfó gracias al tamaño sino debido a los productos que vendían los bancos españoles aprovechando la proximidad cultural y la lengua común. Banca minorista, de ahorrador, de cliente pequeño y mediano que ya había sido ensayada con éxito años atrás en España a partir de instrumentos como lasupercuenta (Santander, 1989) o el libretón (BBV, 1990). Ambas, herramientas de pasivo con un elevado retorno. “Era la confirmación del éxito de la banca relacional”, recuerda Francisco Uría, socio responsable del sector financiero de KPMG. Además era una forma “de diferenciarte frente a los bancos internacionales”, sostiene el economista José Carlos Díez. Al fin y al cabo, durante los años noventa el Santander y el BBVA llevaron una política paralela de compras en Latinoamérica aprovechando unos mercados que se desregulan y privatizan. “Escenarios donde se observaba un bajo peso de la banca en relación al PIB del país”, apostilla Paula Papp, socio de Analistas Financieros Internacionales (AFI). Las cuentas salen. Incluso había territorios, como Argentina, en los cuales el margen neto de intermediación llegaba al 9%, cuando en España andaba en un 2,5%. Una arcadia sudamericana a la que también se apuntaron Caja Madrid y Sabadell, y que se acabó de consolidar tras la fusión en 2000 de BBV Probursa con el mexicano Bancomer para crear BBVA Bancomer (hoy aporta el 47% del resultado atribuido del Grupo BBVA).

Desde luego, este rápido desarrollo también proyectó sus sombras, que incluso llegan a la actualidad. “No se prestó la suficiente atención al usuario por lo que aumentaron las quejas y tampoco se priorizó (salvo el BBVA) la transformación de los bancos en entidades más digitales y tecnológicas”, relata Mauro F. Guillén, director del Lander Institute en Warton School.

Sin embargo, la internacionalización no aminoró. Solo cambió de rumbo. Amanecía la década de 2000 y BBVA y Santander viajan a Estados Unidos e Inglaterra. Entre 2004 y 2007, la entidad de origen vasco adquiere Valley Bank (2004), LNB (2005), Texas State Bank (2006), State National Bank (2007) y Compass Bank (2007). Mientras que su archirrival responde con la compra (2004) del Abbey Bank, el sexto banco de Reino Unido. Toda una declaración de intenciones. “El modelo español basado en bajo margen y bajo coste podía dar respuesta al anglosajón, que propugnaba alto margen y alto coste”, narra Domingo Mirón, managing director de banca de Accenture. Esas palabras explican por qué Santander y BBVA optaron en el mercado estadounidense, según Mirón, por utilizar una “escala mínima para implantar su banca universal” frente a una estrategia “más de nicho” del Sabadell y el Popular, el cual, por cierto, adquiere en 2007 en Florida TotalBank. Pese a ese anclaje, había elementos que chirriaban. La identidad cultural de Estados Unidos poco tiene que ver con la Iberoamericana, la regulación resulta más exigente que en España y cuesta adaptar allí el modelo de banca universal español que tan bien ha funcionado en geografías latinas.

Jugada maestra

Casi al mismo tiempo que se vive esa llegada a Estados Unidos, BBVA, Santander y, en menor medida, Popular colocan sus fichas en el tablero europeo. El banco cántabro se ha mostrado durante años muy activo en la compra de financieras de consumo. Una estrategia que ha replicado en varios países de Europa. Pero será en 2007 cuando dé su particular jaque al adquirir (en consorcio con Royal Bank of Scotland y Fortis) la holandesa ABN Amro. Como resultado de la operación, el Santander se adjudica la filial brasileña (Banco Real).

Pasan los años y crece la pujanza exterior. En 2012, el 50% de la cuenta de resultados de la banca española ya proviene de fuera. El número lo da Luis Maldonado, director del centro del sector financiero de PwC e IE Business School, quien indica que “las entidades que más éxito han tenido son aquellas que apostaron por ser líderes”. Quizá porque la ambición (Sudamérica, por ejemplo, suma hoy el 24,6% del beneficio del Grupo BBVA y Estados Unidos, un 10,5%) resulta un activo rentable en banca.

Evidentemente, las asignaturas pendientes se entremezclan con las aprobadas. En el mercado portugués, BBVA, Popular (en 2003 se hizo con el Banco Nacional de Crédito por 600 millones) y Santander tienen una sólida presencia e incluso Caixabank (el cuarto banco por activos del país luso) parece buscar la misma ruta de crecimiento. De momento, la caja reconvertida en banco cuenta con ficha bancaria en Marruecos (2009), Polonia (2007) y pronto recalará en Londres. “También está previsto abrir oficinas de representación en Nueva York, Brasil y Argelia”, aclara una fuente de la entidad. Ahora bien, pese a ciertas apuestas puntuales la verdad es que la aventura de la banca española en Asia, Oriente Próximo, Pacífico y África es muy limitada. Sin bien un comienzo pudiera ser el del BBVA, que controla el 39,9% de Garanti (el primer banco de Turquía por capitalización).